На сегодняшний день приобретение нефтепродуктов осуществляется путем электронных торгов на бирже. АО «СПбМТСБ» является крупнейшей товарной биржей РФ, через нее осуществляется около 99% объемов организованных торгов нефтью и нефтепродуктами в нашей стране. Как правило, закупку нефтепродуктов осуществляет брокер-посредник. Как правильно ему оформить счета-фактуры?

Покупка нефти на бирже сегодня может осуществляться благодаря посредническим услугам компаний-брокеров. Как правильно брокеру вести учет полученных счетов-фактур от поставщиков нефтепродуктов и впоследствии перевыставлять их комитенту?

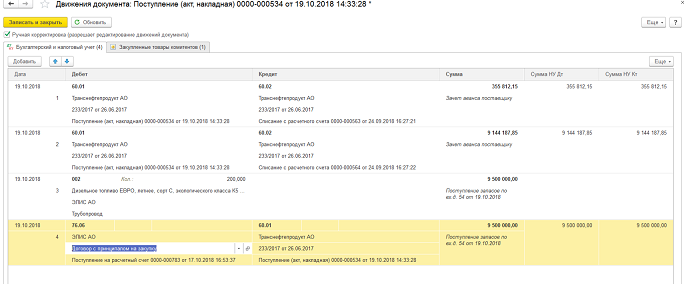

Как отразить в бухгалтерской программе получение и перевыставление счетов-фактур брокером?

Поскольку большинство компаний работают в программе «1С», несколько слов о том, как правильно реализовать изложенный выше учет в программе.

Самое важное в этой ситуации – правильно указать договор. В момент перечисления денежных средств от комитента к брокеру (комиссионеру) должен быть указан вид договора — с комиссионером (агентом) на закупку. Брокеру (комиссионеру) при создании документа поступления на расчетный счет нужно указать вид договора — с комитентом (принципалом) на закупку.

В противном случае, при указании другого вида договора (например, договор с поставщиком или покупателем), проводки будут сформированы неправильно.

Как мы уже отмечали, поставщику на товар и доставку выставил брокеру один счет-фактуру. Если у брокера несколько комитентов, то придется «дробить» счет-фактуру (исходя из тоннажа приобретаемых нефтепродуктов).

При поступлении на расчетный счет денег от комитента формируются следующие проводки:

Дебет 51 Кредит 76.06 – получены деньги от комитента на приобретение нефтепродуктов;

Дебет 76.05 Кредит 51 – перечислены деньги на биржу для приобретения товара;

Дебет 60.02 Кредит 76.05 – поставщик «забрал» оплату (проводка формируется на основании биржевого отчета).

Само поступление товаров отражается с видом операции «Товары, услуги, комиссия».

При проведении документа создаются проводки по приходу нефтепродуктов:

Дебет 002 (в количественном выражении) и проводки по счетам расчетов с принципалом (комитентом) и поставщиком:

Дебет 60.01 Кредит 60.02 – осуществлен зачет задолженности перед поставщиком;

Дебет 76.06 Кредит 60.01 – осуществлен зачет задолженности перед комитентом;

Никаких записей по вычету НДС не формируется, поскольку, как мы отмечали, брокер (комиссионер) отражает только полученные от поставщика счета-фактуры в журнале полученных и выданных счетов – фактур (часть 2 журнала).

Для того чтобы полученные от поставщика счета-фактуры брокер мог перевыставить комитенту, а также предъявить ему сумму комиссионного вознаграждения за оказанные услуги, необходимо провести в программе документ «Отчеты комитентам» (в меню «Покупки»).

Перевыставленные брокером счета-фактуры регистрируются в части 1 журнала полученных и выданных счетов – фактур. В этом документе проводится счет-фактура на комиссионное вознаграждение, которая регистрируется в книге продаж брокера. При этом формируется проводка:

Дебет 62.01 Кредит 90.01.1 –отражена выручка по оказанию услуг по брокерскому соглашению;

Дебет 90.03 Кредит 68.02 – начислен НДС со стоимости брокерских услуг.

А сам переданный товар (нефтепродукты) списывается документом «Передача товара комитенту» (Кредит 002 — в количественном выражении) на основании акта приема-передачи нефтепродуктов.

Как заполнить брокеру счета-фактуры для комитента?

Обратимся к постановлению Правительства РФ от 26.12.2011 г. №1137 (далее по тексту – Правила).

В пп. «в», «г» и «д» п. 1 раздела II приложения 1 к Постановлению предусмотрено два варианта заполнения счетов-фактур посредником:

1 вариант применяется только застройщиками, заказчиками-застройщиками и экспедиторами. Это вариант предполагает заполнение счета-фактуры от своего имени.

2 вариант – для всех остальных посредников. Он предполагает выставление счета-фактуры от имени поставщика.

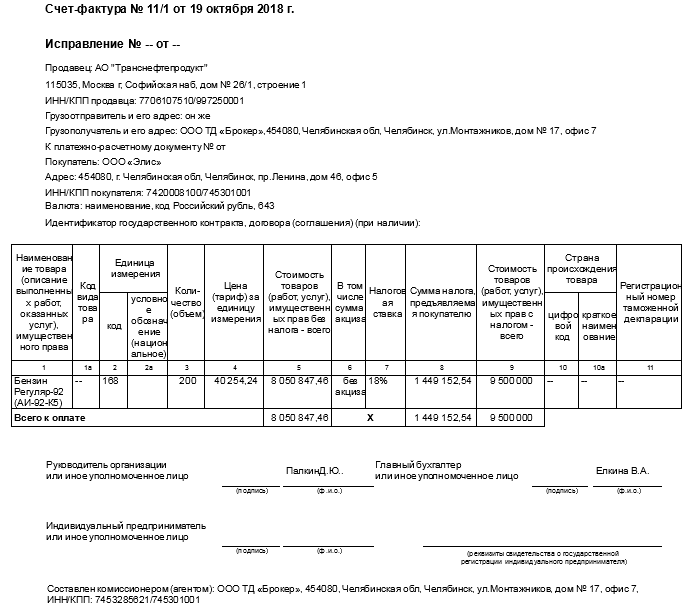

В нашей ситуации подходит второй вариант оформления. Поэтому в счете-фактуре, выставляемом для клиента, должно быть указано:

— в строке 2 – наименование поставщика;

— в строке 2а – адрес поставщика;

— в строке 2б – ИНН/КПП поставщика.

Рассмотрим подробно, как оформляются счета-фактуры при такой схеме взаимоотношений.

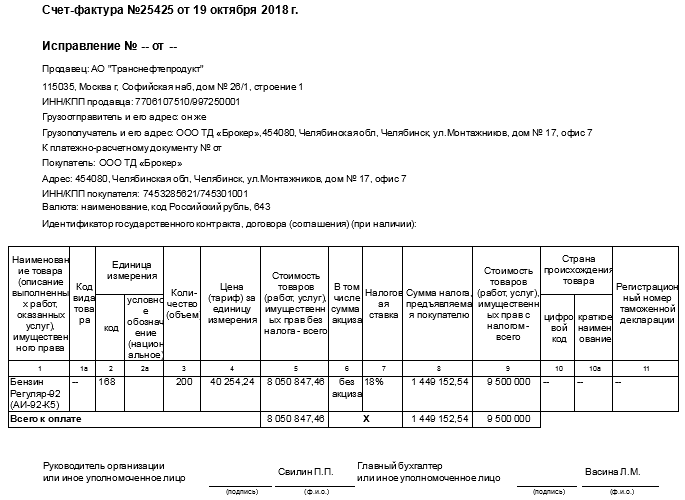

При приобретении нефтепродуктов брокер, получив счет-фактуру от продавца (исполнителя), регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (без регистрации в книге покупок).

При этом в таком счете-фактуре в строке 6 «Покупатель» должно быть указано наименование брокера — посредника (письмо Минфина РФ №03-07-09/1896 от 31.01.2013 г.).

Заверенную копию этого счета-фактуры брокер — посредник передает покупателю (клиенту), который не отражает ее в книге покупок, но обеспечивает сохранность данного документа в течение четырех лет (письма Минфина РФ №03-07-11/31045 от 02.08.2013 г., №03-07-09/124 от 21.08.2012 г., №03-07-09/92 от 27.07.2012 г.).

По условиям договора Клиент (комитент) поручает, а Брокер (комиссионер) обязуется: совершать биржевые сделки в системе электронных торгов Биржи от своего имени за счет Клиента или от имени Клиента и за счет Клиента. По факту Брокер участвует в торгах за счет Клиента. Перечисленные на биржевых торгах деньги забираются поставщиками. Далее поставщики выставляют счет-фактуру на Брокера, а Брокер перевыставляет ее Клиенту.

Брокер – ООО ТД «Брокер», Клиент (комитент) – ООО «Элис».

На основании полученного от продавца (поставщика нефтепродуктов) счета-фактуры посредник-брокер выписывает два экземпляра счета-фактуры и нумерует его в соответствии с хронологией выставляемых им счетов-фактур.

Брокер указывает дату счета-фактуры, выставленного продавцом нефтепродуктов (письмо Минфина РФ №03-07-11/66733 от 18.11.2015 г.).

Брокер, приобретающий для комитента товары от своего имени, при составлении комитенту счета-фактуры по приобретенным товарам в строках 2, 2а, 2б указывает наименование, место нахождения, ИНН фактического продавца товаров (п.1 Правил, письма Минфина РФ от 19.07.2017 г. №03-07-09/45747, от 19.10.2015 г. №03-07-14/59665, от 25.06.2014 г. №03-07-РЗ/30534, ФНС РФ от 05.08.2013 г. №ЕД-4-3/14103).

Один экземпляр счета-фактуры он передает покупателю, второй (без регистрации его в книге продаж) регистрирует в части 1 журнала учета полученных и выставленных счетов-фактур с указанием в графах 10-12 сведений о продавце (исполнителе) товаров (работ, услуг), приобретенных посредником от своего имени для покупателя (пп. «к – м» п.7 Постановления).

На практике, количество и, соответственно, стоимость приобретенных нефтепродуктов в счете-фактуре поставщика нефтепродуктов может превышать количество, стоимость нефтепродуктов в перевыставленном счете-фактуре брокера. Это связано с тем, что брокер приобретает нефтепродукты для нескольких комитентов и (или) для себя. В этом случае брокер перевыставляет счета-фактуры комитенту на его фактический тоннаж. Такое несовпадение входящих и перевыставленных счетов-фактур не приводит к отказу вычета НДС (письмо Минфина РФ №03-07-15/11221 от 14.03.2014 г.).

При этом брокер, получивший одну счет-фактуру от поставщика для одного комитента не вправе ее «дробить» на несколько счетов-фактур. Такой порядок не предусмотрен Правилами (письма Минфина РФ от 06.02.2017 г. №03-07-09/6022, от 08.12.2016 г. №03-07-09/73280).

Перевыставленный брокером в адрес комитента счет-фактура выглядит следующим образом:

Кроме того, комитент может принять к вычету НДС с аванса, перечисленного им поставщику нефтепродуктов через брокера, если имеется в наличии следующие документы:

- брокерское соглашение (договор), предусматривающий перечисление аванса брокеру;

- копия договора брокера, заключенного с поставщиком нефтепродуктов, в котором предусмотрен авансовый платеж;

- платежное поручение на перечисление аванса брокеру и копия поручения на перечисление аванса поставщику нефтепродуктов брокером;

- авансовый счет-фактура, выставленный поставщиком брокеру и перевыставленный брокером в адрес комитента (п.12 ст.171 НК РФ, пп. «з» п.1 приложения 1 Правил, письмо Минфина РФ от 13.03.2013 г. №03-07-11/7651).

Полученный от брокера счет-фактуру, комитент регистрирует в книге покупок.

Комитент отражает в графах 11 и 12 книги покупок сведения о брокере — посреднике – его наименование и ИНН/КПП (пп. «о», «п» п.6 Правил).

В случае приобретения брокером в одну торговую сессию нефтепродуктов у нескольких продавцов, он может выставить комитенту одну сводную счет-фактуру, в которой будут отражены данные из всех счетов-фактур, выставленных в этот день поставщиками нефтепродуктов (пп. «а», «в», «д» п.1, пп. «а» п.2, Правил).

На стоимость оказанных посреднических услуг брокер (в случае если он является плательщиком НДС) выставляет комитенту счет-фактуру в общеустановленном порядке.