С 2023 года вместо платежных поручений на каждый отдельный налог, дополнительно к платежке по ЕНП нужно подавать уведомления о начисленных налогах. Расскажем, по каким платежам и в какие сроки это делать.

- Уведомление об исчисленных суммах налогов

- Сроки подачи Уведомления по основным налогам в 2023 году

- Налоги и взносы, по которым не надо подавать Уведомления

Дата публикации: 22.02.2023 17:10

Межрайонная ИФНС России №7 по Республике Крым напоминает, что в соответствии с Налоговым Кодексом РФ (Кодекс) с 01.01.2023 налогоплательщики должны представлять в налоговые органы Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее – Уведомление).

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом.

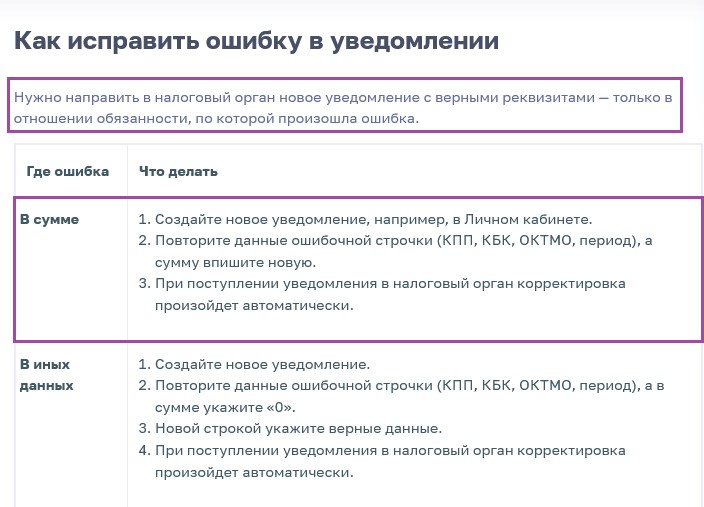

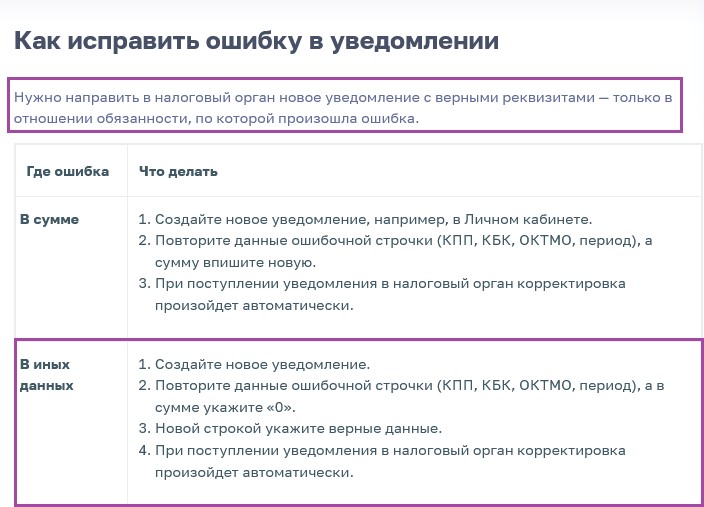

Если плательщик ошибся в реквизитах при представлении Уведомления, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Порядок изменения суммы налога в Уведомлении:

- Создайте новое Уведомление

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически

Порядок изменения других реквизитов Уведомления:

- Создайте новое Уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строчкой укажите верные данные.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически.

Дата публикации: 16.02.2023 09:07

Специалисты Управления ФНС России по Алтайскому краю при поддержке Алтайского фонда МСП и Народного фронта Алтайского края на площадке «Мой бизнес» провели семинар для представителей малого и среднего бизнеса по теме «Новый формат уплаты налогов: единый налоговый счёт и единый налоговый платёж».

В рамках семинара были озвучены вопросы, касающиеся уплаты налогов, в том числе в качестве Единого налогового платежа, и порядка и срока предоставления Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма по КНД 1110355). Данное уведомление представляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов, для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога.

«При заполнении Уведомления обязательно нужно указать пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное, его можно заполнить сразу по всем налогам. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Если в Уведомлении была допущена ошибка, нужно направить новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка», — пояснила начальник отдела учета и отчетности – Лидия Типикина.

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика по ТКС, через Личные кабинеты индивидуального предпринимателя и юридического лица, на бумаге (если среднесписочная численность работников не более 100 человек). Срок представления уведомления в феврале не позднее 27 февраля.

В феврале следует представлять уведомления за январь: по налогу на прибыль организаций с доходов, полученных в виде дивидендов, процентов по облигациям, доходов по ценным бумагам, доходов иностранных организаций и страховым взносам. За февраль: по НДФЛ; за 2022 год по налогу на имущество организаций, транспортному и земельному налогам. Уведомления заполняются аналогично декларациям с указанием КБК конкретного налога, который можно узнать на странице «Коды классификации доходов бюджетов Российской Федерации, администрируемые Федеральной налоговой службой в 2023 году» сайта ФНС России.

По фиксированным страховым взносам индивидуальным предпринимателям Уведомление подавать не нужно.

В ходе семинара так же были раскрыты вопросы, касающиеся НДФЛ и страховых взносов.

Дата публикации: 27.02.2023 17:15

На сайте ФНС России действует промостраница, которая помогает налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет (ЕНС).

Напомним, в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» введен институт Единого налогового счета. Таким образом, с 1 января 2023 года все налоговые обязательства учитываются в совокупности на едином налоговом счете.

Кроме того, теперь, именно с этой даты юридические лица и индивидуальные предприниматели обязаны подавать уведомление для распределения единого налогового по платежам с авансовой системой расчетов в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, страховых взносов.

- по НДФЛ;

- страховым взносам (для работодателя);

- при упрощенной системе налогообложения;

- по имущественным налогам юридических лиц.

Отметим, несвоевременное представление/не представление уведомления (а это могут быть, в том числе, уведомления, заполненные с ошибками) не позволит распределить деньги в бюджет, что приведет к начислению пени.

В настоящее время определены самые распространенные ошибки, допускаемые налогоплательщиками при заполнении уведомлений:

- неверно указан налоговый (отчетный) период;

- неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления;

- уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций);

- в представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года;

- неправильное указание реквизитов в платежке, которая представляется взамен Уведомления;

- уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку;

- уведомление сдается несколькими платежами с указанием одного периода и срока.

Исправить ошибку можно, направив в налоговый орган новое уведомление с верными реквизитами. Но только в отношении обязанности, по которой произошла ошибка.

Для удобства пользователей на промостранице есть специальный раздел, в котором собраны наиболее распространенные вопросы и ответы по этой тематике, а также подробная инструкция по исправлению допущенных ошибок.

С 2023 года в жизни налогоплательщиков появилась масса новых отчетов. Одним из них является Уведомление об исчисленных суммах налогов. Хоть инспекторы и не считают данный документ отчетом, но как его ни назови, а представлять все равно придется. У него есть свои сроки, требования к заполнению, штрафы за непредставление и даже нюансы по исправлению ошибок. Сегодня мы хотели бы остановиться на последнем пункте, а именно на исправлении ошибок в Уведомлениях в программе 1С: Бухгалтерии предприятия ред. 3.0. Как говорится, не ошибается тот, кто ничего не делает. Делитесь с коллегами, сохраняйте в закладки, эта статья точно пригодится абсолютно каждому бухгалтеру!

В статье рассмотрим несколько ситуаций, с которыми на сегодняшний день столкнулись наши клиенты.

Ситуация № 1 — Допущена ошибка в сумме

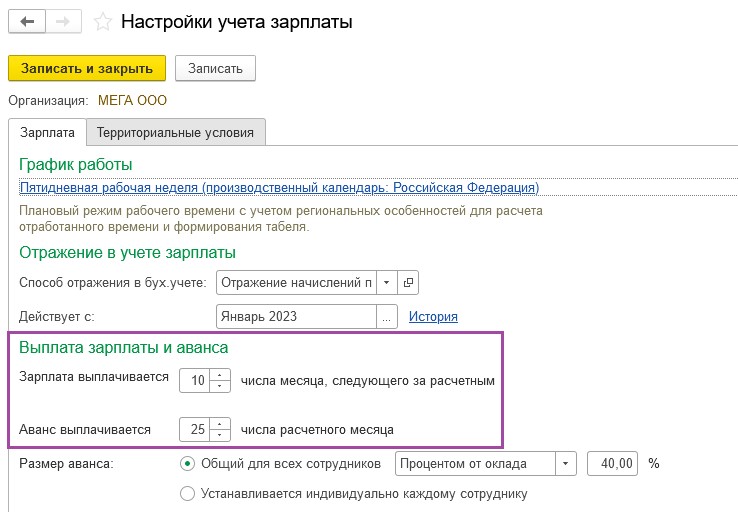

Представим следующую ситуацию.

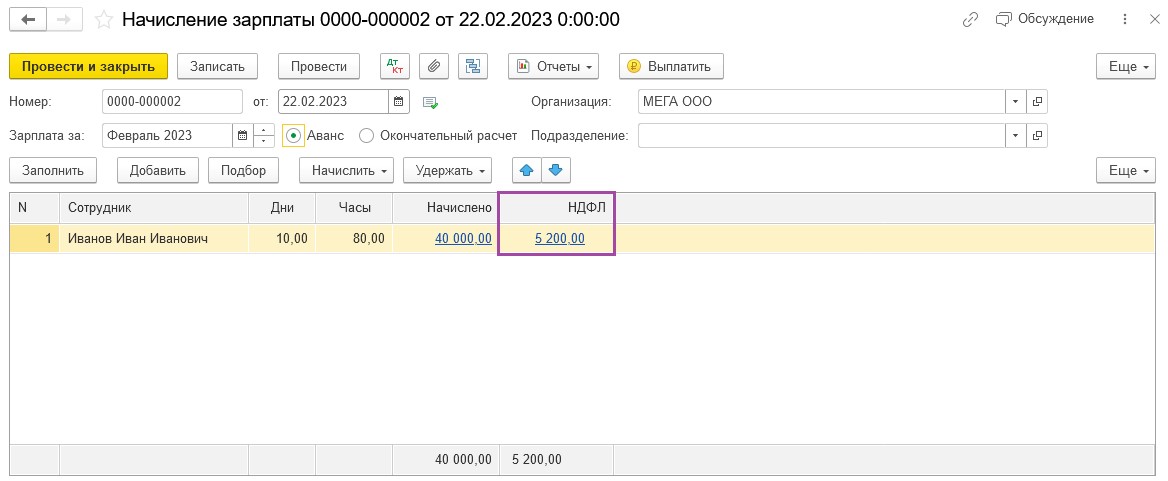

Организация выплачивает заработную плату сотрудникам 10 и 25 числа.

Компания должна отправить Уведомление по НДФЛ за февраль 2023г. до 27 февраля 2023 года.

Одновременно с выплатой заработной плата за январь 2023 года, бухгалтер, чтоб не забыть, сразу отправила Уведомление по НДФЛ за февраль 2023 года. Сумма налога в документе была равна 13 000 рублей. Именно эта сумма фигурировала в Начислении заработной платы за январь 2023 года. Других выплат физлицам компанией не производилось.

Но бухгалтер не учла того, что аванс за февраль 2023г., в связи с праздничными днями, она должна будет выплатить 22.02.2023г.

А как мы знаем, Уведомление по НДФЛ за февраль 2023г. подается налогоплательщиком за период с 23 января по 22 февраля. А это значит, что сумма налога в поданном ранее документе не верная.

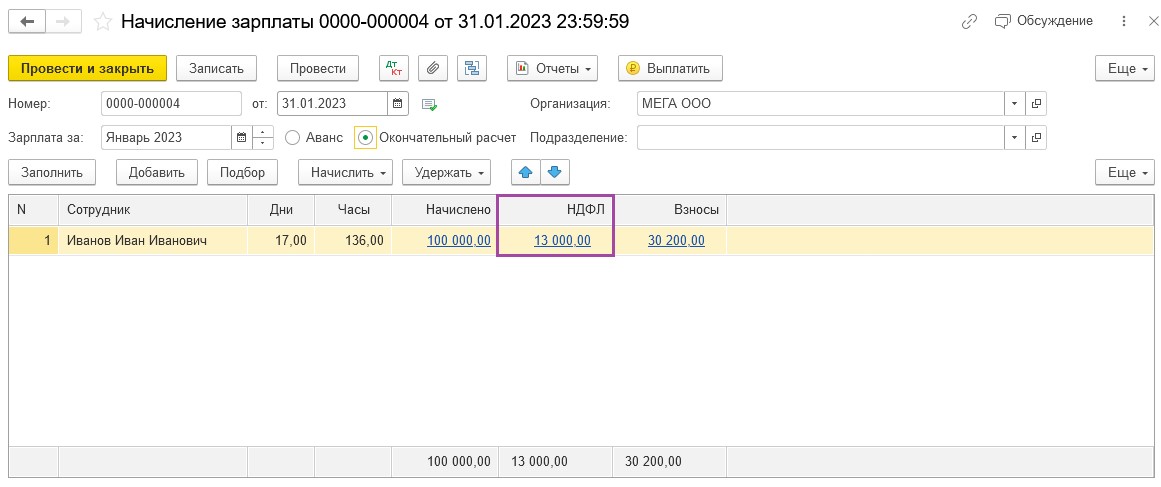

Посмотрим начисление аванса и увидим, что НДФЛ с аванса составил 5 200р.

Понятно, что Уведомление придется пересдавать, ведь налоговую инспекцию организация дезинформировала, но как это сделать?

На странице ФНС, посвященной ЕНС, имеется следующая информация:

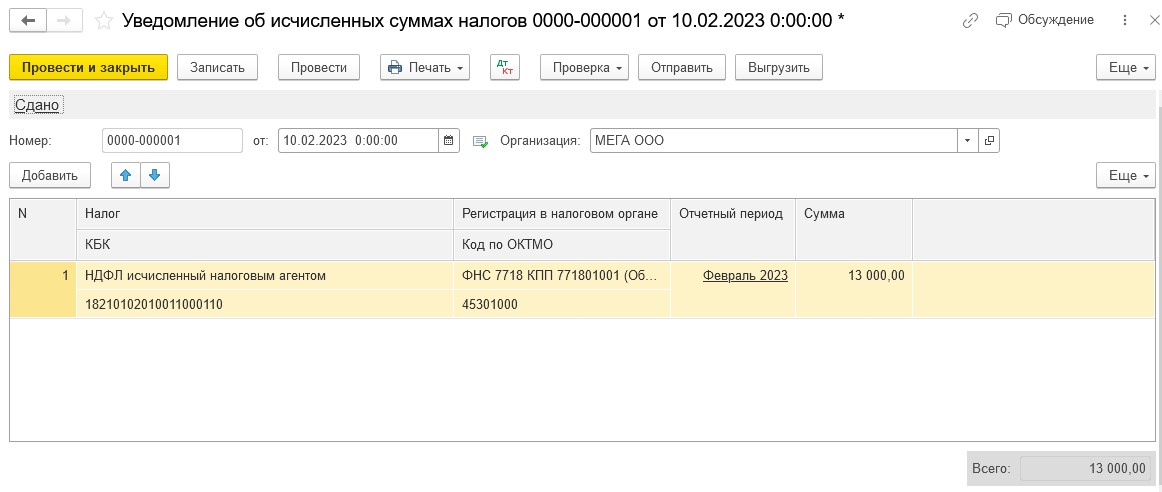

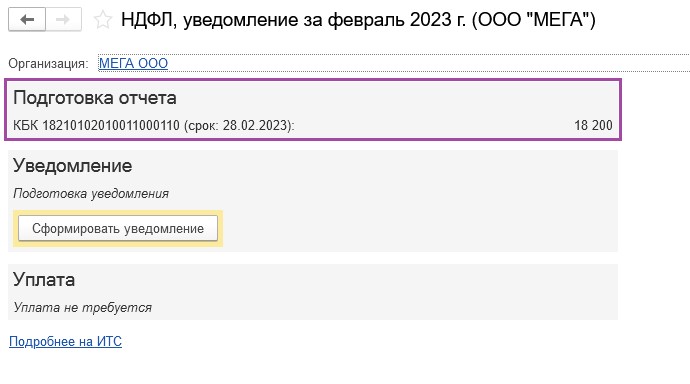

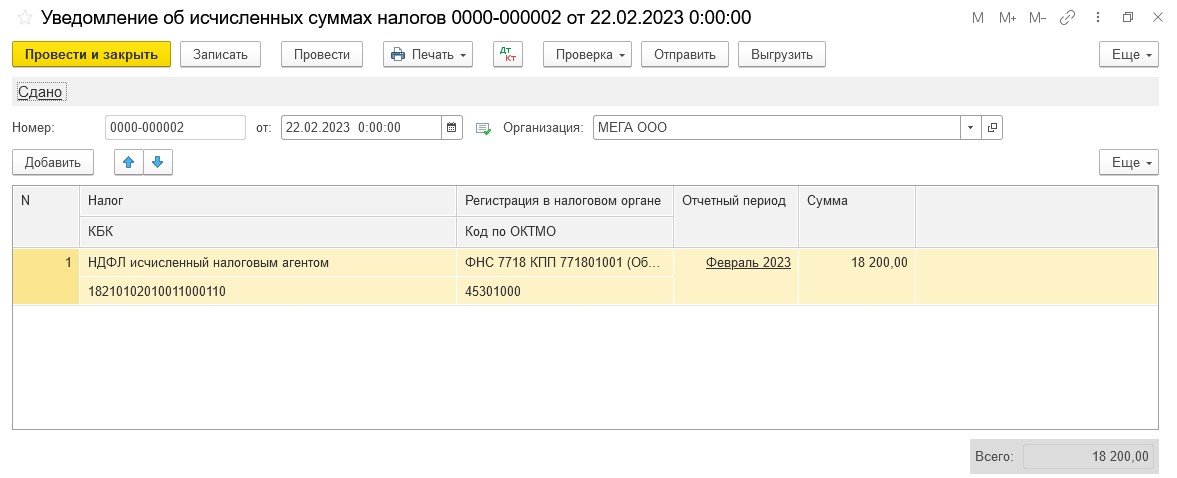

В нашем случае ошибка допущена в сумме. А это значит, что нам требуется подать новое Уведомление и указать в нем верную сумму.

Сумма налога, которую нужно показать в Уведомлении составит 18 200р.

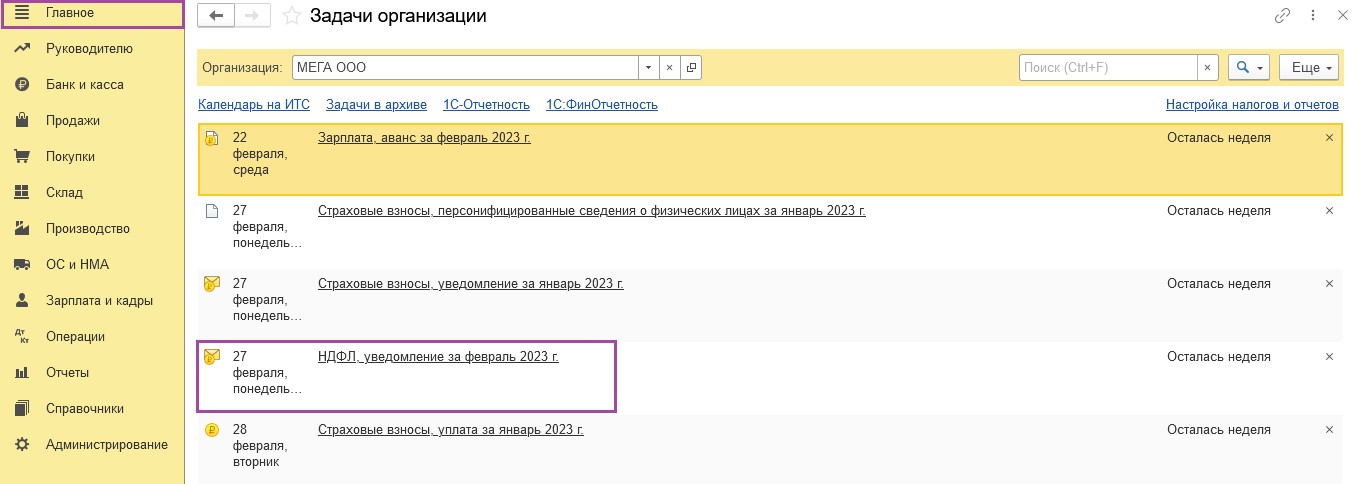

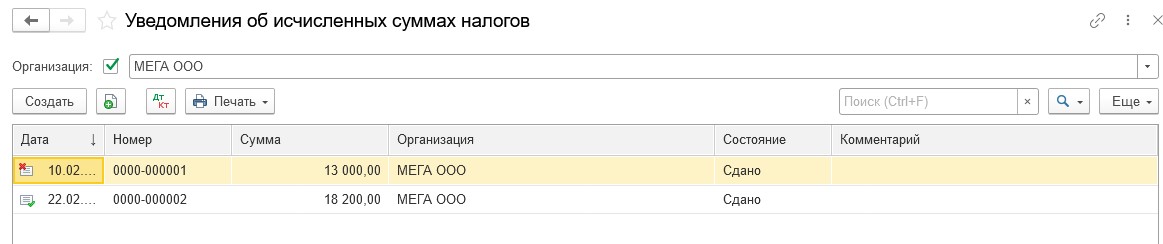

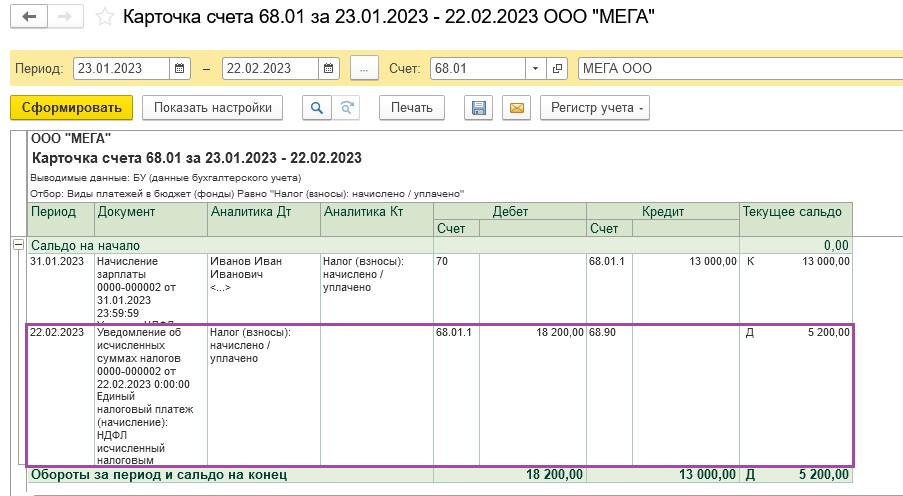

Заходим снова в «Задачи организации» и находим ссылку на нужное нам Уведомление.

Программа предлагает нам создать Уведомление на сумму 18200р.

Формируем новое Уведомление и отправляем в налоговую инспекцию.

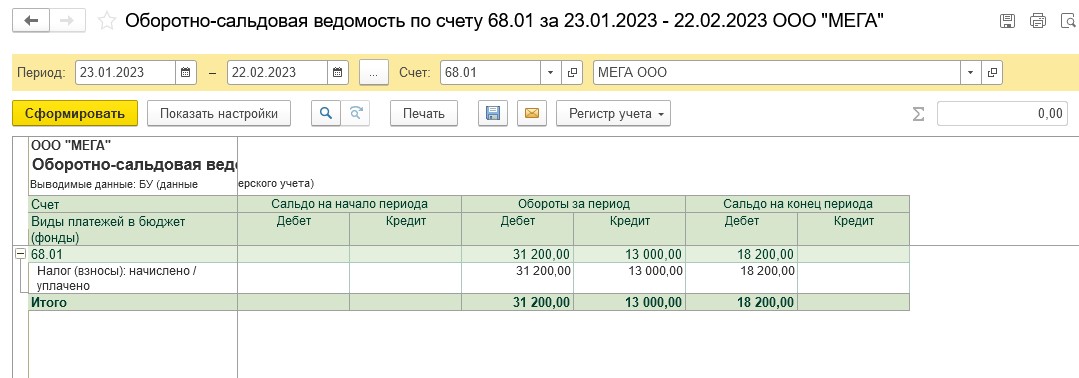

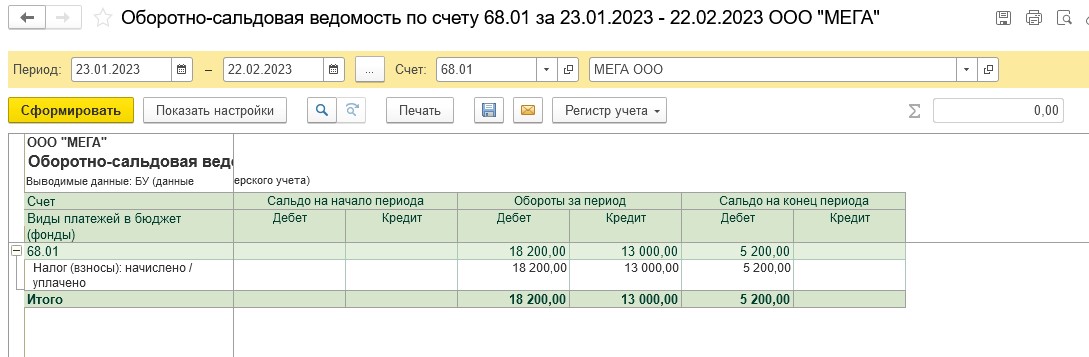

Но теперь в Оборотно-сальдовой ведомости по счету 68.01 отражены некорректные данные.

Все дело в том, что Уведомление создает записи в регистрах и записи по счетам учета.

А так как в программе у нас в настоящий момент числятся два Уведомления (ошибочное и верное), то соответственно и записи по счетам учета и регистрам задвоились.

К сожалению, после подачи нового Уведомления предыдущее Уведомление автоматически в программе не сторнируется. Поэтому пользователям придется самостоятельно отслеживать данную ситуацию и вручную удалять ненужные Уведомления, во избежание искажения данных на счетах бухгалтерского учета и в регистрах.

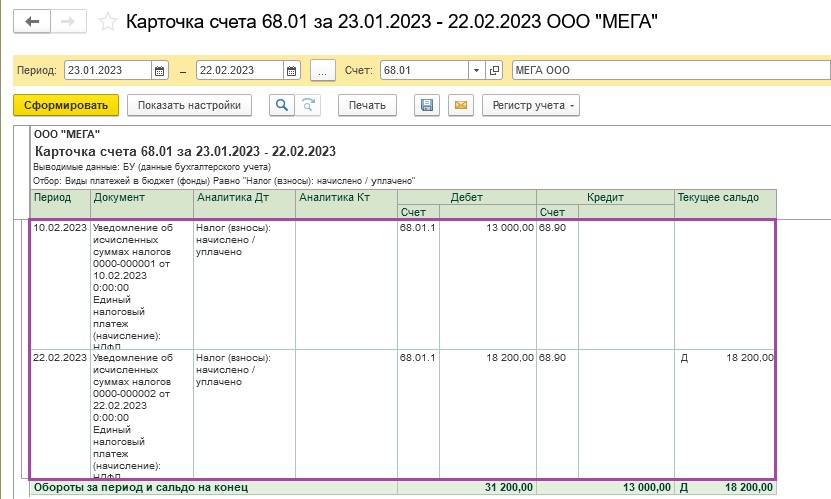

Перейдем в раздел «Операции» — «Единый налоговый счет» — «Уведомления» и пометим на удаление ошибочно поданное Уведомление.

Видим, что по состоянию на 22 февраля данные в учете отражены корректно.

Информация на счетах учета не задвоена.

Напомним, что начисление аванса (документ «Начисление зарплаты» с признаком «Аванс») в программе не создает бухгалтерских проводок, поэтому НДФЛ на счете 68.01 удержанный с доходов сотрудников за февраль 2023 года появится только при проведении в учете документа «Начисление зарплаты» с признаком «Окончательный расчет».

Теперь проанализируем еще одну ситуацию, когда требуется исправить ошибку в Уведомлении:

Ситуация № 2 — Допущена ошибка в КБК

Снова обратимся к сайту ФНС и посмотрим, каким образом рекомендовано поступать налогоплательщикам в такой ситуации.

Наша ошибка является ошибкой в иных данных. То есть способом, который мы рассмотрим ниже будут исправляться все ошибки, кроме неверной суммы. Будем действовать в соответствии с рекомендациями инспекторов.

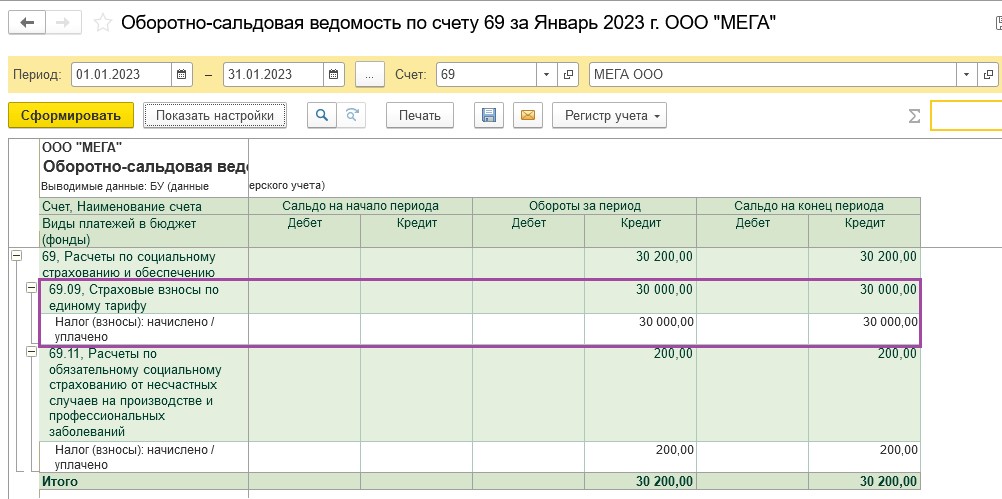

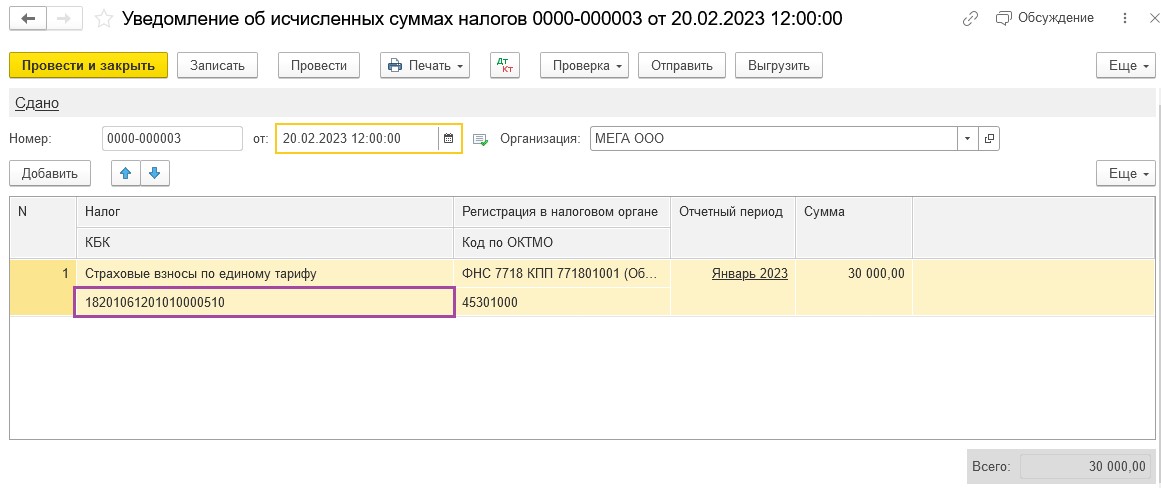

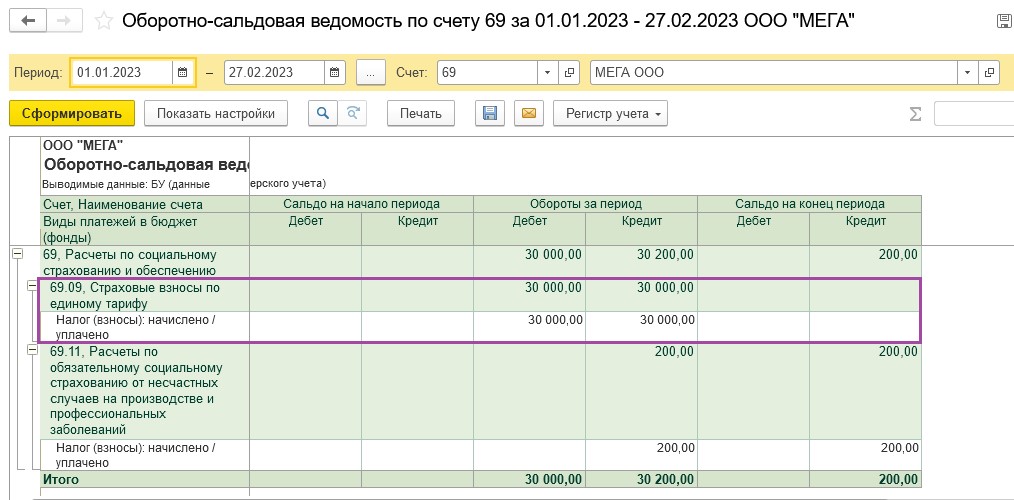

Представим, что нам требуется подать Уведомление по страховым взносам за январь 2023 года. Срок представления такого Уведомления 27.02.2023г.

Сформируем Оборотно-сальдовую ведомость по счету 69 за январь 2023г. Страховые взносы по единому тарифу составили 30 000р.

В нашем примере Уведомление с верной суммой было отправлено в налоговую инспекцию с неверным КБК.

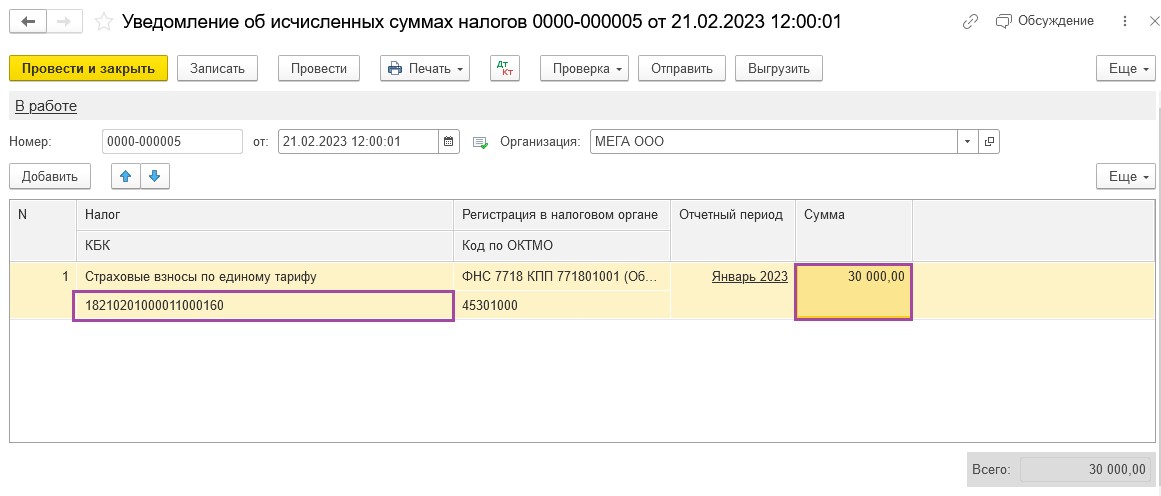

Ошибочно в Уведомлении указали КБК для перечисления ЕНП – 18201061201010000510. Но инспекторы не приняли такой документ, так как при подаче Уведомления должны быть указаны коды, которые соответствуют определенному налогу или взносу. Для НДФЛ КБК — 18210102010011000110, а для страховых взносов КБК — 18210201000011000160.

Также обратите внимание, что с 2023 года разделения по видам взносов для страхователя не существует. Все взносы начисляются по единому тарифу и имеют один КБК. Делить страховые взносы по видам страхования (как это было до 2023 года) не нужно.

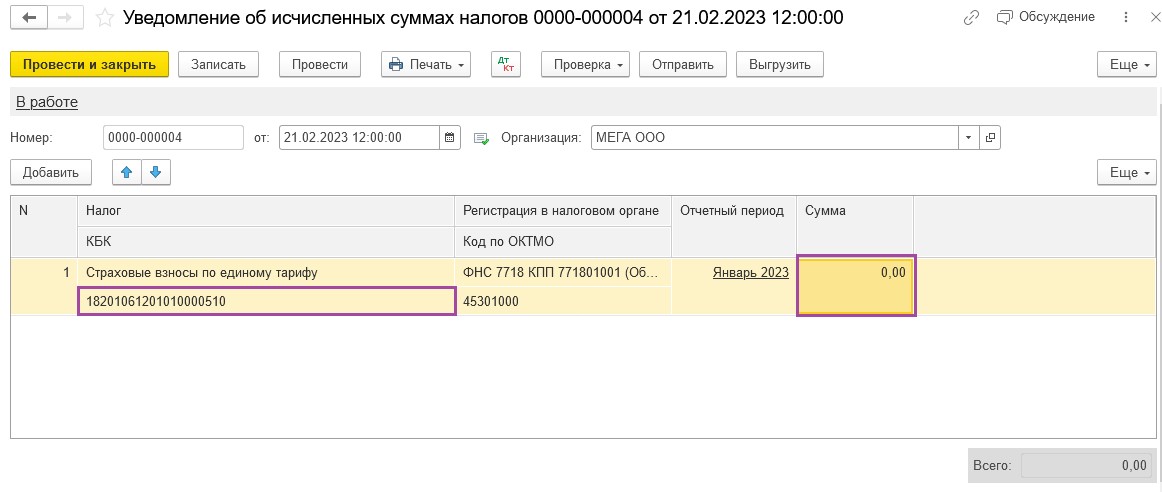

А вот, что касается рекомендации инспекторов: «Новой строкой укажите верные данные», то на сегодняшний день, при подаче одного Уведомления с двумя строками (сумма «0» по неверному КБК и сумма по верному КБК), наши клиенты столкнулись с ситуацией, когда поданное по такой рекомендации Уведомление некорректно отразилось на ЕНС.

Исправить ошибку удалось, отправив отдельное Уведомление с нулевой суммой, а затем еще одно Уведомление с верными данными.

Возможно, в будущем эту ситуацию исправят и рекомендации на сайте ФНС будут корректными. Но на данный момент имейте в виду этот нюанс.

Вернемся к нашему примеру и отправим в налоговый орган Уведомление с суммой «0».

Далее создадим еще одно Уведомление, в котором укажем верное КБК и необходимую сумму. На основании этого Уведомления инспекторы самостоятельно скорректируют данные.

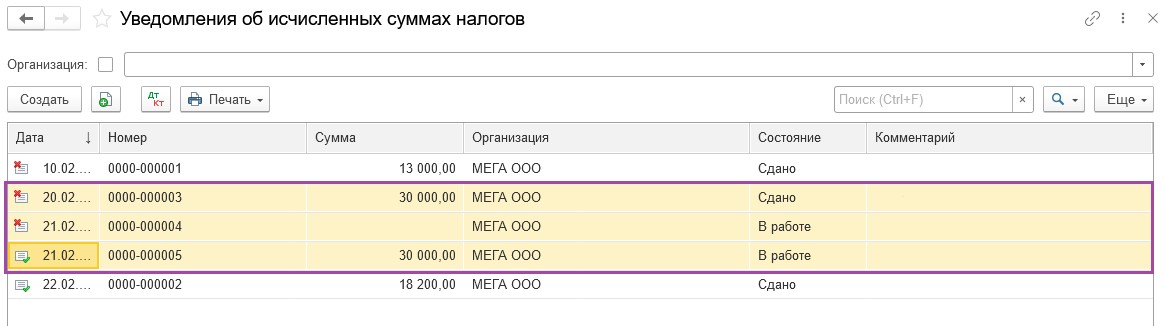

Не забудьте удалить первое ошибочное Уведомление и второе корректировочное Уведомление. В программе должно остаться только одно верное Уведомление.

Еще раз сформируем Оборотно-сальдовую ведомость по счету 69. Данные отражены корректно.

Подводя итог всему вышесказанному, можно сделать такой вывод: лучше всего подавать Уведомление из «Задачи организации» («Главное» — «Задачи» — «Задачи организации»). Ведь именно этот способ автоматизирован разработчиками программы, а это значит, что Уведомление заполнится автоматически, что позволит пользователям избежать случайных ошибок.

Но при исправлении ошибок пользователю придется формировать Уведомление самостоятельно («Операции» — «Единый налоговый счет» — «Уведомления») и выбирать верные реквизиты. Хотя программа все равно подскажет, как сделать правильно.

И помните, что исправить ошибку можно только до подачи налоговой декларации или расчета. Так как после получения налоговых данных, инспекторы уже не будут нуждаться в информации, которая указывается налогоплательщиком в Уведомлении. Все сведения налоговики возьмут из деклараций или расчетов.

И в заключении хотим ответить на часто задаваемый вопрос:

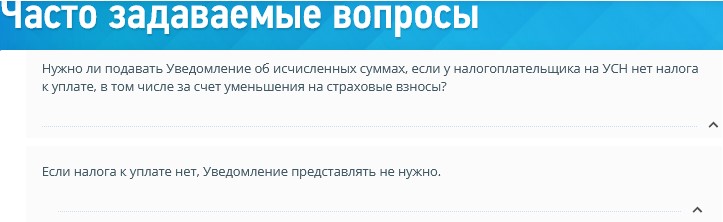

Нужно ли подавать Уведомление, если у налогоплательщика нет налога к уплате?

На этот вопрос ФНС в разделе «Часто задаваемые вопросы» ответила отрицательно.

То есть не нужно представлять Уведомление, если налога к уплате нет.

Мы рекомендуем почаще заглядывать на страницу с ФНС Часто задаваемыми вопросами, так как инспекторы постоянно пополняют базу данных с ответами, а это однозначно поможет избежать ошибок. Кроме того, инспекторы в ответах публикуют не только теоретические аспекты, которые зачастую и так известны налогоплательщикам, но и приводят примеры.

Автор статьи: Марина Аленина

- Неправильное указание реквизитов в платежке, которая представляется взамен уведомления.

- Сделаны несколько платежей с указанием одного периода и срока.

- Неверно указан налоговый (отчетный) период.

- Как исправить уведомление, поданное с ошибкой.

- Налоги и взносы, по которым не надо подавать Уведомления

- Уточненное уведомление сдано не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

- Уведомление об исчисленных суммах налогов

- Налог на прибыль

- Налог на имущество

- В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

- Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление уведомления.

Неправильное указание реквизитов в платежке, которая представляется взамен уведомления.

К числу реквизитов, в которых часто ошибаются, ФНС отнесла:

В общем случае платежи в налоговый орган в 2023 году надо уплачивать посредством ЕНП.

Как ЕНП нельзя платить фиксированный авансовый платеж по НДФЛ с иностранцев, работающих по патенту, и госпошлину, в отношении которой судом не выдан исполнительный документ. Платежки по ним надо заполнить более подробным образом.

В 2023 году ряд налогоплательщиков могут заполнять платежное поручение таким образом, что оно заменит уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

В платежном поручении, формируемом вместо уведомления, нужно указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у налогоплательщика могут задвоиться начисления по уведомлению, представленному в виде платежки, и по итоговой декларации (расчету).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты , например, 17.02.2023, будет невозможно определить, к какому сроку относить платеж.

По НДФЛ за период с 23 января по 22 февраля правильным будет указать срок 28.02.2023 или «МС.02.2023» (более подробно см. «Платежное поручение по налогам и взносам в 2023 году.»).

Сделаны несколько платежей с указанием одного периода и срока.

В такой ситуации платежи не смогут сформировать уведомлений. Как уведомление ФНС может учесть только последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно подать уведомление об исчисленных суммах (так же см. «Форма заявления и акта сверки сумм на ЕНС.»).

Заполнить и распечатать уведомление для МВД об иностранных работниках. Попробовать бесплатно.

Неверно указан налоговый (отчетный) период.

Корректное указание на период необходимо ФНС для правильного определения срока уплаты, а также четкой связи с последующей налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением.

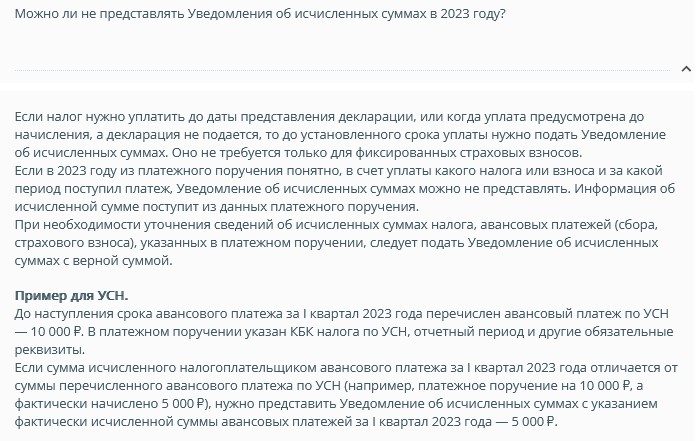

В 2023 году уведомление нужно подавать только если срок уплаты наступил, а декларация к этому времени не сдается.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, только декларацию по итогам года.

Если в сданном уведомлении указан неправильный период, налогоплательщику будет направлено сообщение, что «указанный отчетный период невозможен для этой обязанности», (так же по теме см. «Обновленные правила для заполнения налоговых платежек с 11 февраля 2023 года.»).

Запросите справку о принадлежности средств на вашем едином налоговом счете. Запросить бесплатно.

Как исправить уведомление, поданное с ошибкой.

Чтобы исправить допущенную ошибку , нужно направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Если ошибка в сумме, то:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Если ошибка в иных данных:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

В случаях, когда не нужно было подавать само уведомление (пришел соответствующий отказ в приеме), еще раз направлять уведомление не нужно. Достаточно проследить, чтобы вовремя и правильно была сдана декларация или расчет, (так же см. «Плюсы и минусы единого налогового платежа (ЕНП) с 2023 года.»).

Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

*Уведомления по ЕНС в части АУСН не сдаются т.к. на таких налогоплательщиков не распространяются нормы п. 9 ст. 58 НК РФ (ст. 4 Федеральный закон от 28.12.2022 N565-ФЗ). Сведения о выплаченных физ лицам доходах, вычетах, удержанном НДФЛ подавать надо не позднее 25-го числа текущего месяца за период с 23-го числа прошлого месяца по 22-е число текущего месяца. И два периода с особенностями:

- 01.01-22.01 — не позднее 25.01;

- 23.12.-31.12 — не позднее последнего раб. дня календарного года.

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

- госпошлина, по которой судом не выдан исполнительный документ;

- НДФЛ иностранных граждан (ст. 227.1 НК РФ);

- НДС при импорте из дальнего зарубежья — уплачивается в ФТС;

- страховые взносы по несчастным случаям (НС и ПЗ) — уплачиваются в ФСС.

Пока нет практики работы с ЕНП и нет ясности, в какой момент обязанность налогоплательщика по уплате конкретного налога будет считаться исполненной, рекомендуем все уведомления направлять четко в срок. Это поможет избежать начисления пени, по причине того, налоговая не смогла своевременно определить принадлежность платежа, даже если ЕНП уплачен в полном объеме (пп. 1 п. 7 ст. 45 НК РФ).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Уточненное уведомление сдано не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указывать полную сумму оплаты к сроку.

Если вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не изменяет сумму начислений.

Уведомление об исчисленных суммах налогов

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа;

- в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

В 2023 году вместо уведомления можно направлять в ИФНС платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ). Уплаченные суммы будут учтены в рамках ЕНП по общим правилам.

Вариант с платежками доступен до первого отправленного уведомления.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления есть риск доначисления пеней.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

* — в таблице учтены переносы крайних дат подачи уведомлений в 2023 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 27 марта (перенос с 25 марта) 2023 — Декларация по УСН за 2022 в ИФНС.

- 28 марта 2023 — платежка УСН за 2022.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2023 Декларация по УСН за 2022 в ИФНС и 28 апреля 2023 платежка УСН за 2022.

Налог на имущество

Уведомление необходимо налоговикам для определения исчисленной суммы по налогу (авансу, взносу), по которым уплата осуществляется до представления деклараций (расчетов), а также по налогу (авансовому платежу), в отношении которых обязанность сдавать декларацию не установлена.

Поэтому, если декларация или расчет предоставлены, то для налогового органа достаточно информации об исчисленных суммах из такого отчета.

В приеме уведомления, которое дублирует данные уже сданной декларации (расчета) будет отказано. Придет сообщение, что «декларация по данным, указанным в уведомлении, принята».

Важно! Исключение — уведомление об исчисленной сумме налога на имущество организаций можно подать вне связи с декларацией по этому налогу за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налоговая база определяется исходя из кадастровой стоимости (т.е. обязанность представления декларации не установлена), (так же по теме см. «Уведомление по налогам и взносам в 2023 году.»).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами. Заполнить бесплатно.

В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

На все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется.

Если вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

Важно! По транспортному налогу, налогу на имущество организаций, земельному налогу есть дополнительные особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы 2022 года была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

Получить сертификат усиленной квалифицированной электронной подписи через час.

Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление уведомления.

По итогам первого периода подачи уведомлений ФНС еще раз призвала налогоплательщиков обратить внимание- уведомление представляется только по следующим налогам:

- организациями — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- организациями и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если вы представили уведомление с неправильным КБК или КБК, по которому предоставление уведомления не требуется, вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать уведомление с правильными реквизитами и представить его заново, (так же см. «До 1 марта налоговые органы проведут индивидуальные сверки по ЕНС с налогоплательщиками.»).

Заполнить и подать уведомление об исчисленных суммах налогов и взносов.