Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Москва. 16 февраля. ИНТЕРФАКС — ПАО «Интер РАО» предложило в качестве одного из вариантов финансирования модернизации работающей по ДПМ угольной Черепетской ГРЭС перевести ее в вынужденный режим работы, пишет в четверг газета «Коммерсантъ».

В таком статусе электростанция будет получать высокий тариф на мощность.

По итогам совещания у первого вице-премьера Андрея Белоусова с участием вице-премьера Александра Новака правительство РФ поручило Минэнерго придумать способы финансирования модернизации Черепетской ГРЭС, ссылается «Коммерсантъ» на протокол совещания.

Черепетская ГРЭС несет «огромные убытки» из-за роста цен на уголь: топливо подорожало на 68,5% за два года, а цены на электроэнергию на рынке на сутки вперед (РСВ), например, в 2022 году выросли лишь на 2,8%, приводит газета данные «Интер РАО».

Платежи по ДПМ закончатся в 2025 г., после чего станция перестанет получать повышенный тариф за мощность. Механизм ДПМ также не позволяет компании закрыть убыточную ГРЭС или перевести ее вынужденный режим. Для реализации идеи «Интер РАО» необходимы изменения в законодательстве. «Интер РАО» представила предложения и готова оказывать содействие министерству и правительству в подготовке решений, пишет «Коммерсантъ».

Еще одно предложение «Интер РАО» касается разработки механизма компенсации убытков угольных ТЭС на РСВ. Один из вариантов — «индексация тарифов (методом фактически понесенных затрат), поставляемых по регулируемым договорам (РД)». Правительство также поручило Минэнерго рассмотреть этот вариант, говорится в материале газеты.

«Интер РАО» — диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ. Компания также является единственным российским оператором экспорта-импорта электроэнергии.

Основным акционером компании на конец 2021 г. являлся «Роснефтегаз» (27,63%), ПАО «ФСК ЕЭС» принадлежало 8,57%. На долю «Интер РАО Капитал» приходилось 29,56%, еще 34,24% находилось в свободном обращении.

Не показано 14 закупок.

Войдите или зарегистрируйтесь

Услуги по оценке деятельности Совета директоров

ПАО «Интер Рао Еэс»

Коммерческие,

Запрос цен

№ 466168

от

06 февраля 2023

Оказание информационных, консультационных и методических услуг в рамках реализации прототипов ИТ-решений и решений по аналитической обработке данных, а также услуг по поддержанию работоспособности инструментов реализации прототипов решений

Коммерческие,

Запрос цен

№ 466255

от

03 февраля 2023

Экспресс-доставка документов (грузов)

Коммерческие,

Запрос цен

№ 465416

от

03 февраля 2023

7 200 000,00

Коммерческие,

Запрос цен

№ 404948

от

17 января 2023

Ежегодный контроль защищенности выделенных помещений

Коммерческие,

Запрос цен

№ 403295

от

12 января 2023

Лицензия МоделРиск на 5 пользователей

Коммерческие,

Запрос цен

№ 394680

от

13 декабря 2022

1 233 168,36

Сетевая лицензия МоделРиск на 5 пользователей (см.спецификацию)

Коммерческие,

Запрос цен

№ 442060

от

12 декабря 2022

Ноутбук Lenovo ThinkBook 14 Gen 2 (20VD00UCRU)

Коммерческие,

Запрос цен

№ 440431

от

08 декабря 2022

Монитор Dell UltraSharp U2422H (2422-4970)

Коммерческие,

Запрос цен

№ 437570

от

02 декабря 2022

Ноутбук Lenovo ThinkPad X1 Carbon (20XW00GWCD)

Коммерческие,

Запрос цен

№ 436909

от

01 декабря 2022

203890_ОЗП_Проведение внешнего аудита СУРиВК для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ ИР211015

от

01 ноября 2022

6 700 000,00

203742_ОЗП_Сопоставление ПАО «Интер РАО» с компаниями-аналогами для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ ИР210221

от

17 октября 2022

20 033 648,90

Приобретение сетевой лицензии Моделрис на 5 пользователей

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000029113

от

14 сентября 2022

202940_ОЗП_Услуги по проведению исследования рыночного уровня рентабельности для целей налогообложения для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ ИР208030

от

04 августа 2022

2 000 000,00

Поставка USB-токенов JACarta для нужд ООО «Интер РАО — ИТ»

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000028189

от

13 мая 2022

201085_ОЗП_Оценка деятельности Совета директоров для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ ИР202292

от

05 февраля 2022

2 500 000,00

Приобретение лицензии Dr. Web в коробочной версии сертифицированный ФСТЭК России на 12 мес., на 5 ПК,

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000027936

от

24 января 2022

Поставка мониторов HP 27″ (15 шт.) для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000027657

от

09 декабря 2021

Поставка ноутбуков для нужд ПАО «Интер РАО» (44 шт.)

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000027666

от

13 декабря 2021

189155_Открытый запрос котировок в электронной форме на право заключения договоров на поставку средств индивидуальной защиты – маски для нужд Группы «Интер РАО» в 2022 году.

223-ФЗ,

Закупка иного способа размещения

№ 32110906884

от

06 декабря 2021

25 369 502,20

Поставка ноутбуков для нужд ПАО «Интер РАО» (40 шт.)

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000027567

от

01 декабря 2021

Поставка ноутбуков для нужд ООО «Интер РАО — ИТ» (14 шт.)

Коммерческие,

Запрос предложений

№ KIM-INTERRAO000027601

от

30 ноября 2021

180577_ОЗП_Сопровождение программного комплекса Гранд Смета, обновление баз по рамочному договору для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ ИР107235

от

26 июля 2021

1 211 700,00

180415_Открытый запрос предложений в электронной форме на право заключения договора на поставку персональных компьютеров для нужд ПАО «Интер РАО» в 2021 году.

Коммерческие,

Запрос предложений

№ ИР106417

от

29 июня 2021

6 476 911,14

180378_ОЗП_Поставка программного обеспечения Think-cell по рамочному договору для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ ИР106279

от

22 июня 2021

178956_ОКП_Поставка питьевой воды, продуктов для представительских нужд и сопутствующих товаров для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ ИР102775

от

25 февраля 2021

13 339 387,22

176363_ОЗП_Профилактическое и сервисное обслуживание аудио-видео оборудования переговорных комнат для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM22122000105

от

22 декабря 2020

1 298 291,11

176364_ОЗП_Профилактическое и сервисное обслуживание видеостен трейдинга для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM16122000044

от

16 декабря 2020

5 579 640,28

176059_ОКП_Услуги по изготовлению и поставке корпоративных СМИ для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM24112000023

от

24 ноября 2020

16 341 094,00

176118_ОКП_Услуги по обслуживанию и модернизации сайтов для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM20112000061

от

20 ноября 2020

5 917 580,00

173052_ЗЗП_Оказание услуг по разработке типовых внутренних нормативных документов и типовых технических решений для защиты объектов критической информационной инфраструктуры Группы «Интер РАО» для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM15062000017

от

15 июня 2020

8 386 697,78

172922_ОЗП_Техническая поддержка корпоративной АТС для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM26052000019

от

26 мая 2020

1 194 150,00

172520_ОКП_Поставка периодических подписных изданий, газет и журналов для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ ИР004076

от

10 апреля 2020

6 573 930,00

170432_Лот 1: Сопровождение программного комплекса Гарнд Смета, обновление баз по рамочному договору, 162.20.00016

Коммерческие,

Запрос предложений

№ ИР002144

от

06 февраля 2020

1 518 579,60

170435_Лот 1: Поставка программного обеспечения Think-cell по рамочному договору, 162.20.00017

Коммерческие,

Запрос предложений

№ ИР002143

от

06 февраля 2020

1 089 357,21

168322 Услуги поставки и обслуживания экземпляров систем Консультант Плюс на основе специального лицензионного программного обеспечения для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM24121900097

от

24 декабря 2019

21 418 195,00

168326 Профилактическое и сервисное обслуживание аудио-видео оборудования переговорных комнат для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM24121900087

от

24 декабря 2019

1 182 361,11

168325 Профилактическое и сервисное обслуживание видеостен трейдинга для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM24121900076

от

24 декабря 2019

5 698 000,00

Коммерческие,

Запрос котировок

№ COM17121900077

от

17 декабря 2019

77 399,42 $

166126 Услуги по изготовлению и поставке корпоративных СМИ для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM09121900074

от

09 декабря 2019

16 279 400,40

163124 Услуги по обслуживанию и модернизации сайтов для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ ИР912030

от

03 декабря 2019

10 896 000,00

159033 Мониторинг СМИ для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM12111900072

от

12 ноября 2019

6 673 333,95

150032 Услуги по подготовке Годового отчёта ПАО «Интер РАО» по итогам 2019 — 2021 гг. для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM17101900034

от

17 октября 2019

19 600 000,00

16347 Изготовление и поставка полиграфической продукции с логотипом компании для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM17061900107

от

17 июня 2019

2 510 000,00

16309 Техническая поддержка корпоративной АТС для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM04061900090

от

04 июня 2019

1 266 269,40

16260 Проведение исследования розничного бизнеса и содействие в разработке стратегии развития розничного бизнеса Группы «Интер РАО» на период 2020-2025гг. для нужд ПАО «Интер РАО»

Коммерческие,

Запрос предложений

№ COM17051900045

от

17 мая 2019

5 000 000,00

Коммерческие,

Запрос предложений

№ COM26041900126

от

26 апреля 2019

2 400 836,67

16033 Услуги коммуникационного консалтинга для нужд ПАО «Интер РАО»

Коммерческие,

Тендер

№ COM29031900030

от

29 марта 2019

64 400 000,00

14766 Мониторинг СМИ для нужд ПАО «Интер РАО»

ООО «Интер Рао — Центр управления закупками»

Коммерческие,

Конкурентные переговоры

№ COM15111800080

от

15 ноября 2018

3 300 000,00

14558 Услуги по подготовке Годового отчета ПАО «Интер РАО» по итогам 2018 года

Коммерческие,

Конкурентные переговоры

№ COM15101800048

от

15 октября 2018

10 098 063,00

В последнее время читаю множество комментариев про российскую энергетику – «сектор неинтересен для инвесторов», «падающие ножи», некоторые эксперты, такие как Тимофей Мартынов компанию Интер РАО вообще называют value-trap и проклинают того доходягу, из-за которого пришлось купить немного данных акций.

Данным постом хотелось бы немного «заглянуть внутрь» компании, в ее прошлое, настоящее и будущее, опровергнув или подтвердив множество фактов, мифов и домыслов.

Воспользуемся инструментарием постройки графиков смартлаб, дабы сэкономить время на вбивании этого всего добра в свою базу данных.

Компания топ-4 в электрогенерации (выше только Росатом, Русгидро и ГЭХ), топ-4 по теплогенерации, топ1 сбыт, и монополист в трейдинге (экспорт электроэнергии).

Компания продолжает активно модернизировать мощности и участвует в новых программах ДПМ, забирая себе более 50% конкурсного отбора.

Компания является кэш машиной, даже в Ковидные времена.

Если прикинуть на коленке МСФО за 1Н 2021, оно будет явно лучше, чем за 1Н 2020, а именно:

— Валовая прибыль от трейдинга выросла в 5 раз и составила 11.8 млрд рублей (цены в Европе на электроэнергию на текущий момент еще выше) — Сбыты заработали около 3.5 млрд рублей за 1Н 2021 (рост на 6-7% относительно 1Н 2020), ждем рост эталонной надбавки; — Генерация заработала 30 млрд рублей за 1Н 2021 (рост на 20% относительно 1Н 2021);

Итого прибыль за 1Р 2021 будет не менее 45 млрд рублей, что даже при отсутствии «кубышки» дает P/E = 5.

Мне не совсем нравится, как Тимофей отрицает веяния нового МСФО (но это его право) и деньги, зарезервированные под аренду (Калининградских ТЭС) вписывает в кэш. Если с ритейлерами еще можно поспорить насчет резервов под аренду магазинов (завтра можно разорвать договор и пока), то сильно сомневаюсь, что Интер РАО сможет отказаться от аренды Калининградских ТЭС, тем более, которые приносят неплохие деньги. Так что считаем чистый кэш как 240 млрд (в реальности уже больше, ибо заработали около 20 за 2 квартал 2021), а не 337, как смартлабик.

Капитализация 450 млрд рублей на текущий момент. Берем калькулятор и вычитаем 30% казначейских акций (135 млрд рублей) – получаем 315 млрд рублей.

Так же у нас на балансе 240 млрд кэша, итого чистая стоимость компании – 75 млрд рублей

Но компания ведь не пустышка – текущая стоимость активов (ТЭС, ТЭЦ и пр) 350 млрд рублей. Итого, если нас не обманут (ключевой момент), за 1 рубль мы покупаем 5 рублей. Похожая ситуация в сургутнефтегазе скажете Вы, а я с Вами не соглашусь.

Для начала возьмем данные из презентации по текущим ценам на электроэнергию и мощность из свежей презентации Юнипро:

И понимаем, что дела в 2021 в целом неплохи у российских генераторов.

По сбытам Интер РАО – прогнозирует ситуацию не хуже с 2Н 2021:

Основное на что хотелось бы заострить внимание. На текущий момент основной бизнес Интер РАО условно бесплатен (рыночная стоимость – казначейские акции + кэш), а перспективы в теории огромны. Почему?

Все основные нефтегазовые мейджоры (особенно европейские) типа ВР, Shell, Total становятся энергетическими компаниями. Как думаете, отечественные будут заниматься тем же? Не просто ж так совет директоров Интер РАО возглавляет вот этот мужчина:

Самый главный бонус Интер РАО, о котором все забывают – это МОНОПОЛИЯ на экспорт электроэнергии. По сути то же самое, что монополия на экспорт Газа у Газпрома (кроме СПГ) – маржу мы с вами сейчас видим, как и сливки, которые Газпром снимает с Европейского и Азиатского газового рынка. Через 5-10 лет в эпоху зеленой энергетики и ВИЭ, вероятно, электроэнергия из России станет мощным экспортным товаром (рабочая сила дешевая, ресурсов много, цены на сырье регулируется государством) – немаленький шанс объединения Роснефти с Интер РАО в рамках «общемирового тренда» нефтегазовых компаний. Думаю Игорь Иванович, как всегда, на шаг впереди.

Разберем несколько мифов, которые витают вокруг компании.

Миф №1 – Скоро станут платить 50% от МСФО!

Не скоро. Технически, на текущий момент – это невозможно, см закон об АО и динамику нераспределенной чистой прибыли по РСБУ. Интер РАО это холдинг, который состоит из нескольких дочерних компаний типа Интер РАО ЭлектроГенерация, Сбыты и другие.

Как им повысить чистую прибыль по РСБУ? Качнуть дивидендами с дочек, либо переоценить их стоимость, либо присоединить к головной компании. Пока ни один из вариантов не прослеживается, смотрите отчеты за 2 квартал по РСБУ 2021 года.

Миф №2 – 300 млрд закопают на Восток Ойл!

Пока таких данных нет. Я прочитал все пресс релизы Роснефти и Интер РАО – на текущий момент, Интер РАО будет оператором электрогенерации на флагманском нефтегазовом проекте нашей страны. Это означает, что инвестиции будут со стороны Роснефти и партнеров, Интер РАО лишь будет руководить стройкой и управлять производством электричества на данном проекте (похоже на историю с Калининградом).

Миф №3 – Выводят кэш покупкой странных дочек и IT компаний!

С одной стороны, в этом есть доля правды – потратили на покупку различных IT компаний и проектных бюро в 2021 году 47 млрд рублей. Но это не убыточные стартапы – вполне себе самостоятельные крупные фирмы с рентабельностью по EBITDA в 15-20%. С виду это лучше, чем депозит в банке – тем более, когда затевается «Стройка века» на которой деятельность всех этих компаний будет необходима?

Миф №4 – Менеджменту все равно на цену акций, главное зарплата и интересы государства

И да, и нет. В любой госкомпании (нынче кроме Газпрома), главные интересы – интересы государства, спасибо госкапитализму. На текущий момент Интер РАО все еще не утвердил опционную программу менеджмента, поэтому им действительно выгоднее низкая цена на акции – тем больше они получат при раскрытии стоимости через пару лет (в прошлый раз, 4 года назад, менеджмент получил акции по рублю, а продал по 4.5). Рано или поздно, менеджмент заинтересуется справедливой стоимостью, но вот когда – мы не знаем.

Вывод: все выводы каждый делает сам, на текущий момент Интер РАО – это чистый Graham актив с отличным балансом, кубышкой, маржой безопасности и немаленькой вероятностью на раскрытие стоимости. Когда это раскрытие будет – не знает никто, но прекрасное будущее для акционеров обязательно наступит. Но это не точно.

Спасибо за внимание.

15 февраля 2023, 15:42

❗️Как менеджмент загубил Интер РАО? Обзор компании и её акций!

Интер РАО – одна из самых крупных электрогенерирующих компаний в РФ. В активе у компании 21 электростанция суммарной мощностью 21 458 МВт и тепловой мощностью 5567 Гкал/ч, теплогенерирующие активы (тепло, гидро и ветро-электростанции, котельные, теплосеть) в Башкортостане, Томской и Омской областях (электрическая мощность сегмента 6490 МВт, тепловая – 19 517 Гкал/ч), 16 дочерних компаний, занимающихся сбытом электроэнергии, и 5 расчётных центров.

🌍География присутствия Интер РАО широкая – 64 региона РФ. Кроме того, это единственная компания в России, имеющая право на экспорт электроэнергии.

⚠️Нужно учитывать, что компания перестала публиковать отчётность – последние данные имеются только за 9 месяцев 2021 года. Фактически больше года компания закрыта, и мы можем лишь предполагать, как у неё на самом деле обстоят дела.

💱На чём зарабатывает Интер РАО?

Интер РАО выделяет следующие сегменты своей деятельности:

электрогенерация – 17,7% выручки

выработка тепла – 8,4%

сбыт, т.е. поставка конечным потребителям тепла и электричества – 66,7%

инжиниринг – 1,4%

экспорт электроэнергии – 2,5%

🔴Нужно отметить, что объёмы генерации тепла и электричества у компании с годами падают. Так, если в 2017 году выработка электроэнергии составила 134,8 ТВт*ч, то в 2018 – уже 132,5, в 2019 – 130,2, в 2020 – 106,1, а в 2021 – 86,5 за 9 месяцев и 115,3 – прогнозное значение.

🟥Объёмы установленной мощности тоже падают: с 32,7 ГВт в 2017 году до 30,7 ГВт в 2021. Тепловая мощность также сокращается: 26 Гкал/ч в 2017 году и 25 в 2021.

Причина этого заключается в изношенном оборудовании, которому требуется капитальный ремонт или вовсе замена. Но об этом поговорим чуть позже.

У Интер РАО есть проблема с тем, что сбыт, который даёт 66,7% выручки, в итоге генерирует только 16,2% EBITDA. Электрогенерация, напротив, даёт 53% EBITDA, при этом её вклад в выручку всего 17,7%. То есть сбыт – очень низко маржинальный сегмент.

Причин низкой маржи несколько:

◾регулирование отпускных тарифов государством

◾изношенность инфраструктуры, которая требует постоянного контроля и ремонта

◾большая доля неплательщиков среди потребителей электрической и тепловой энергии (это проявляется в росте дебиторской задолженности)

⬛Другая проблема – из-за санкций Интер РАО частично потеряла зарубежный рынок. В целом структура выручки в 2020 году по географии выглядела таким образом:

Россия – 87,1%

Финляндия – 3,7%

Латвия – 1,5%

Молдавия – 1,2%

Литва – 0,6%

Китай — 1%

Польша — 1,1%

Монголия — 0,9%

Другие рынки – 2,9%

❌Финляндия, Латвия и Литва в одностороннем порядке отказались от импорта электроэнергии из РФ. Суммарно они давали более 60% экспорта Интер РАО (около 13 млрд кВт*ч), или 5,8% выручки. Взамен был наращён отпуск электроэнергии в Китай (+33% г/г) и Монголию (+20 г/г). Конечно, это не компенсировало выбытие Прибалтики и финнов. Однако прям сильно большой проблемой это сложно назвать.

⁉️Гораздо больший вопрос вызывает судьба зарубежных активов: ГРЭС в Молдавии, ГЭС Храми и распределительная компания Теласи в Грузии, ветропарк в Литве. Новостей по ним я не встречал, а Интер РАО сама не комментирует, что с ними происходит.

На финансовые результаты Интер РАО самым прямым образом действует участие в программах договора предоставления мощности – ДМП-1 (закончилась в 2020 году) и ДПМ-2 (началась в 2021 году).

Эта программа направлена на обновление старых тепловых генерирующих мощностей (возрастом более 45 лет). Если коротко: компания обновляет на свои деньги старые мощности, а затем государство выкупает вырабатываемое электричество и тепло по повышенным тарифам (для ТЭС программа действует 10 лет, а для ГЭС – 20). Полученные в ходе субсидированная деньги позволяют покрыть текущие эксплуатационные расходы и расходы на обновление мощностей.

В 2022 году по программе ДПМ-2 Интер РАО должна была обновить мощности на 1064 МВт энергии, а с 2022 по 2026 год должна будет продать по повышенным тарифам 4954 МВт энергии.

🤷🏻♂️Насколько успешно реализована программа – увы, этого пока мы не знаем.

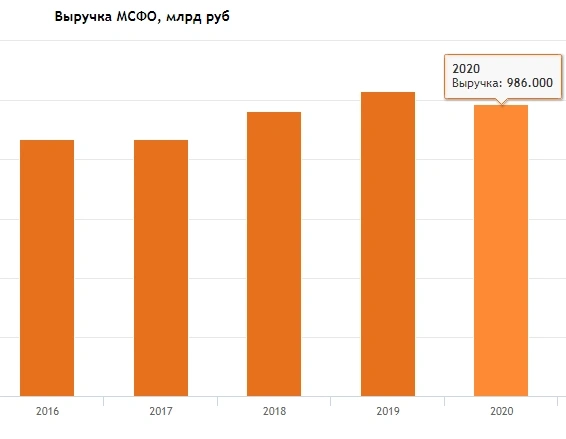

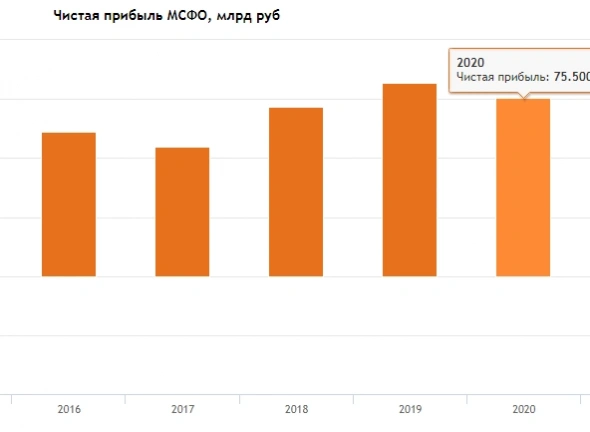

В денежном отношении бизнес Интер РАО растёт, несмотря на падение мощностей. Так, в 2017 году выручка составила 869,2 млрд рублей, а за 9 месяцев 2021 года – 986 млрд (LTM – посл. 12 месяцев – 1126), чистая прибыль в 2017 году – 54,7 млрд рублей, за 9 месяцев 2021 года – 75,5 (LTM – 97,2).

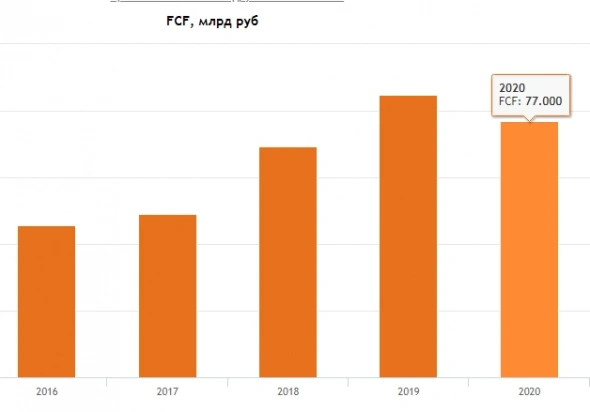

FCF (свободный денежный поток) так вообще вырос многократно: с 49,1 млрд в 2017 году до 113,9 LTM.

Причинами роста денежных потоков являются:

📍участие Интер РАО в программах ДПМ-1 и ДПМ-2

📍рост тарифов на отпускаемую энергию

📍сокращение объёма капитальных затрат (31,5 млрд в 2017 и 28,1 в 2021 годах)

При этом, увы, рентабельность Интер РАО остаётся одной из самых низких среди конкурентов. И причина не только и не столько в изношенном оборудовании, сколько в большом объёме денежных остатков на счетах.

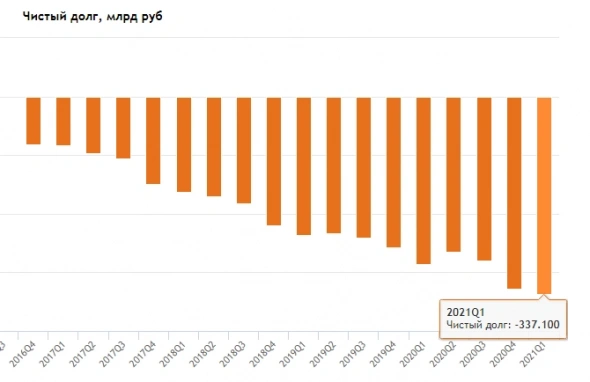

Как и Сургутнефтегаз, Интер РАО держит большую денежную кубышку. По данным на 3 квартал 2021 года, на счетах компании зафиксировано 317 млрд рублей. Кубышка составляет больше 33,5% всех активов компании.

Запасы наличности на счетах Интер РАО растут уже больше 10 лет. Для чего такой запас – непонятно. Интер РАО не тратит эти деньги на модернизацию оборудования или покупку новых компаний. А ведь денежного запаса хватает, чтобы купить такие компании, как НКНХ, Ростелеком, Башнефть, Юнипро или Русгидро! При желании менеджмента Интер РАО мог бы стать настоящим дизраптором на рынке. Но увы.

Наличие кубышки, конечно, искажает основные мультипликаторы. Так, общий долг составляет всего 16,2 млрд рублей, а чистый долг – минус 300,8 млрд рублей.

Из-за того, что деньги в кубышке просто лежат на счетах компании (на самом деле – в банке под проценты), Интер РАО показывает низкую рентабельность своего бизнеса (так как денежный запас учитывается и в капитале, и в активах):

📍ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 14,27%

📍ROS (рентабельность продаж) – 10,57%

📍рентабельность EBITDA (прибыли до уплаты налогов, процентов и амортизации) – 13,79%

Кроме того, на низкую рентабельность влияет сегмент сбыта – он самый затратный для Интер РАО.

В дивидендном кейсе Интер РАО есть кое-что интересное. Дело в том, что через свои дочерние компании Интер РАО владеет 29,56% собственных акций – они называются квазиказначейские. Получается, что компания является собственным крупнейшим акционером.

Кроме того, 27,63% компании владеет Роснефтегаз, 8,57% – ФСК ЕЭС.

Формально Интер РАО является государственной компанией (государство владеет ей через Роснефтегаз), но так как большинство голосов у самой Интер РАО, то она платит всего 25% чистой прибыли в виде дивидендов, а не 50%. Уже несколько лет государство заставляет компанию раскошелиться, но пока подвижек нет.

Именно из-за выплаты 25% прибыли вместо 50% дивиденды у компании довольно скромные, хотя динамика их роста прослеживается:

2017 – 0,13 (3,2% дивдоходности)

2018 – 0,17 (4,2%)

2019 – 0,196 (3,8%)

2020 – 0,18 (3,5%)

2021 – 0,236 (7,3%)

Интер РАО – классическая стоимостная ловушка: акции по мультипликаторам стоят очень дёшево (исторически – примерно в 1,5-2 раза ниже среднеотраслевых), однако на рост котировок в долгосрочной перспективе вряд ли стоит рассчитывать.

📍P/E (капитализация / чистая прибыль) – 3,73

📍P/S (капитализация / выручка) – 0,32

📍P/B (капитализация / балансовая стоимость) – 0,53

📍EV / EBITDA (стоимость компании / прибыль до налогообложения, уплаты процентов и амортизации) – 0,99

Чем вызвана низкая оценка:

📍низкий размер дивидендных выплат (25% ЧП вместо 50%)

📍стагнация бизнеса в целом – несмотря на рост денежных потоков, мощности сокращаются

📍наличие денежной кубышки с непонятным предназначением;

📍навес большого объёма квазиказначейских акций – теоретически они могут быть погашены, переданы менеджменту или проданы в рынок

🟩По методу дисконтирования дивидендов акция Интер РАО стоит всего 0,98 рубля.

🟩По методу дисконтирования денежных потоков справедливая оценка 1,07 рубля.

🟥Что особенно печально, если учитывать, что текущая цена акции составляет 3,38 рубля.

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

И буду рад, если напишете ваше мнение по компании! Держите ли акции?👇🏻