Пунктом 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н (далее — ПБУ 5/01) определено, что готовая продукция является составной частью материально-производственных запасов предприятия.

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад организации или заказчиком (покупателем).

Помимо ПБУ 5/01 порядок учета материально-производственных запасов регулируется следующими нормативными правовыми актами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение по ведению бухучета и отчетности);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее — Методические указания);

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция по применению Плана счетов).

Указанные нормативные правовые акты предусматривают различные методы бухгалтерского учета готовой продукции.

- Цели и задачи бухгалтерского учета готовой продукции

- Основная особенность учета готовой продукции

- Способы учета готовой продукции

- Учет продукции по фактической себестоимости

- Учет продукции по учетным ценам (плановой себестоимости)

- Учет выручки от продажи готовой продукции

- Документальное оформление движения готовой продукции

- Отражение готовой продукции в бухгалтерском балансе предприятия

- Кому подходит складской учет в Excel

- Пошаговая инструкция по внедрению складского учета в Excel

- Как работать в таблицах Excel — инструкции для персонала

- Правила перемещения товара

- Правила отпуска товара со склада

- Правила проведения инвентаризаций при использовании Excel-таблиц

- Структура Excel-шаблона складского учета

- Структура Excel-шаблона для учета продаж

- Где скачать шаблон Excel для складского учета

- Возможности учета товара в Excel

- Достоинства учета складских остатков в Excel

- Недостатки ведения складского учета в Excel

- Отгрузка товара со склада интернет-магазина

- Особенности процесса и взаимодействие участников

- Виды отгрузки

- Порядок и правила процедуры

- Подготовка

Цели и задачи бухгалтерского учета готовой продукции

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

- правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции;

- контроль за сохранностью готовой продукции в местах хранения.

Порядок учета готовой продукции и его особенности

Основная особенность учета готовой продукции

Основная особенность учета готовой продукции связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний).

С другой стороны — не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска.

В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета выпуска продукции предусмотрен счет 40 «Выпуск продукции (работ, услуг)» (Приказ Минфина от 31.10.2000 № 94н).

Рассмотрим бухгалтерский учет операций выпуска готовой продукции из производства.

Способы учета готовой продукции

Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция».

Этот счет используется организациями, осуществляющими производственную деятельность.

Готовую продукцию можно учитывать одним из трех способов:

- по фактической производственной себестоимости;

- по учетным ценам (нормативной (плановой) себестоимости) — с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования.

Учет продукции по фактической себестоимости

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае ее учет будет осуществляться только с использованием счета 43 «Готовая продукция».

Поступление готовой продукции на склад в этом случае отражается следующей проводкой:

Дебет 43 Кредит 20 — принята к учету готовая продукция.

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ.

Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные.

В связи с этим, при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной.

Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

Учет продукции по учетным ценам (плановой себестоимости)

В ряде случаев используется нормативный метод учета готовой продукции.

Суть этого способа оценки готовой продукции заключается в следующем:

На всю готовую продукцию устанавливаются учетные цены, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Согласно п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов в аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены.

В качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены, а также другие виды цен.

Выбор конкретного варианта учетной цены принадлежит организации. Этот выбор должен быть закреплен в учетной политике.

При использовании учетных цен возникают отклонения — разницы между нормативной (плановой) и фактической себестоимостью.

Размер данных отклонений определяется на конец месяца, когда окончательно сформированы затраты на производство продукции.

Выявленные отклонения можно учитывать на счете 40 «Выпуск продукции (работ, услуг)» либо на счете 43 «Готовая продукция».

1) Вариант без применения счета 40

При этом варианте отклонения, возникающие при несовпадении учетной цены с фактической производственной себестоимостью, учитываются на счете 43, субсчет «Отклонения фактической себестоимости от учетной цены».

В текущем отчетном периоде по дебету счета 43 и кредиту счетов 20, 23, 29 производят запись о фактически сданной на склад готовой продукции в оценке по учетным ценам.

Если фактическая производственная себестоимость сданной на склад готовой продукции превышает ее оценку по учетной цене, то на сумму превышения производится дополнительная запись по дебету счета 43 и кредиту счетов 20, 23.

В случае экономии, то есть превышения учетной цены над фактической, делается сторнировочная запись по дебету счета 43 и кредиту счетов 20, 23.

Таким образом, остаток готовой продукции на складе на конец отчетного периода отражается в оценке по фактической производственной себестоимости.

В течение месяца на склад организации была принята готовая продукция, плановая себестоимость которой составила 90 000 руб.

Себестоимость реализованной продукции в плановых ценах равна 70 000 руб.

Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, — 100 000 руб.

Остаток незавершенного производства составляет 20 000 руб.

Тогда фактическая себестоимость готовой продукции равна 80 000 руб. (100 000 — 20 000).

Сумма отклонения фактической себестоимости от плановой – 10 000 руб. (90 000 — 80 000).

Таким образом, получена экономия (фактическая себестоимость меньше плановой), которую необходимо сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию, составляет 7 777 руб. ((10 000 / 90 000) x 70 000).

Фактическая себестоимость реализованной продукции – 62 223 руб. (70 000 – 7 177).

Остаток готовой продукции на складе по фактической себестоимости равен 17 177 руб. (80 000 — 62 223).

Бухгалтер сделает следующие записи:

2) Вариант с применением счета 40

С помощью счета 40 «Выпуск продукции» учитывают отклонения между фактическими затратами на изготовление готовой продукции и ее нормативной (плановой) себестоимостью.

Порядок учета следующий:

По дебету счета 40 отражают фактическую себестоимость произведенной продукции в корреспонденции со счетами 20, 23, 29.

По кредиту счета 40 отражают нормативную или плановую себестоимость готовой продукции в корреспонденции со счетом 43.

На последнее число месяца сопоставляют дебетовые и кредитовые обороты по счету 40 и определяют отклонения фактической производственной себестоимости от нормативной.

Если дебетовый оборот по счету 40 больше кредитового, значит, фактическая себестоимость превысила нормативную (плановую), возник перерасход, и необходимо сделать проводку Дебет 90-2 Кредит 40 на сумму превышения.

Если же кредитовый оборот по счету 40 оказался больше дебетового, значит, фактическая себестоимость ниже нормативной (плановой). В этом случае на сумму экономии делается такая же бухгалтерская запись (Дебет 90-2 Кредит 40), но методом «красное сторно».

Счет 40 закрывается ежемесячно и сальдо на конец месяца не имеет.

Таким образом, выпущенная и реализованная в отчетном месяце продукция будет учтена по фактической себестоимости, а остаток продукции на складе будет учтен по нормативной себестоимости.

Применение счета 40 приводит к тому, что в балансе готовая продукция и отгруженные товары отражаются не по фактической производственной себестоимости, а по нормативной или плановой.

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме (независимо от объема реализации продукции) и таким образом влияют на величину доходов и расходов по обычным видам деятельности.

Остаток готовой продукции на складе организации на начало месяца составляет 60 000 руб. в плановых ценах.

В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 190 000 руб.

Сумма затрат на производство продукции, учтенных на счете 20, составила 250 000 руб., остаток незавершенного производства — 50 000 руб.

Плановая себестоимость реализованной продукции — 210 000 руб.

Фактическая производственная себестоимость готовой продукции составит 200 000 руб. (250 000 — 50 000).

Сумма отклонения фактической производственной себестоимости от плановой — 10 000 руб. (200 000 — 190 000).

Остаток готовой продукции на складе организации по плановым ценам равен 40 000 руб. (60 000 + 190 000 — 210 000).

На основании вышеизложенного можно сделать следующий вывод:

- если можно определить размер затрат, входящих в себестоимость готовой продукции, только в конце месяца, то целесообразно установить учетные цены на продукцию и отражать ее по нормативной (плановой) себестоимости, а в конце месяца, после того как затраты по себестоимости продукции будут определены, рассчитывать отклонение и списывать разницы между нормативной (плановой) и фактической себестоимостью.

- если же затраты могут быть определены на момент выпуска продукции», то готовую продукцию можно оценивать по фактической себестоимости, которая складывается из всех затрат на производство.

Учет выручки от продажи готовой продукции

Отражение в бухгалтерском учете операций, связанных с реализацией готовой продукции, производится при помощи следующих бухгалтерских записей:

Дебет 62 Кредит 90-1- отражена выручка от продажи готовой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Документальное оформление движения готовой продукции

Так, передача готовой продукции на склад оформляется требованием-накладной (форма N М-11 «Требование-накладная») (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а).

При поступлении готовой продукции на склад открываются карточки учета материалов по форме N М-17 «Карточка учета материалов» (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а), которые под расписку выдаются материально ответственному лицу.

Операция по реализации готовой продукции оформляется товарной накладной (типовая форма ТОРГ-12).

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 «Запасы».

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета 43).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета 40 в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.

Желая автоматизировать небольшой бизнес, предприниматели часто начинают вести складской учет в Excel. Этот способ дешев и подходит для деятельности с небольшим оборотом. Однако возможности табличного редактора не безграничны, поэтому при росте объемов бизнеса трудно масштабируемый Excel может стать на пути дальнейшей автоматизации.

Кому подходит складской учет в Excel

Программа подойдет организациям и ИП, подходящим под следующие критерии:

- небольшая номенклатура товара. Табличный редактор удобен, пока ассортимент не превышает десяток-полтора позиций. При увеличении каталога придется поискать что-то более серьезное;

- количество продаж за рабочую смену также не превышает нескольких десятков;

- у продавцов есть временные окна для того, чтобы внести изменения в таблицы. Поскольку программа не интегрируется с кассовым оборудованием, фиксировать каждую продажу придется вручную. Это же относится к поступлениям партий товара от поставщиков, проведения инвентаризаций, списанию продукции и всему остальному;

- магазин или склад работают в местах, где отсутствует интернет-соединение. Современные товароучетные системы работают на облачных технологиях — все данные хранятся на серверах поставщика. Поэтому использовать их можно только при наличии сети. В иных случаях “Эксель-таблицы” могут стать незаменимыми.

Табличные редакторы не годятся для компаний с широким ассортиментом и приличным оборотом. Их не стоит использовать и предпринимателям с большим штатом сотрудников и при работе с несколькими складами и торговыми точками.

Пошаговая инструкция по внедрению складского учета в Excel

Автоматизировать работу склада с помощью Excel тоже нужно уметь, и простого знания программы для этого мало. Обычно для ведения товарооборота используются готовые шаблоны, бесплатно скачиваемые или покупаемые в интернете. Как настроить “Эксель” для складского учета, можно узнать в инструкциях к соответствующим программам. Но иногда на начальном этапе приходится привлекать сторонних специалистов.

Шаблонная программа Excel для ведения складского учета

При желании самостоятельно настроить ежемесячный учет товаров на складе в Excel нужно придерживаться следующего алгоритма:

- Перед тем, как вести складской учет в Excel, проведите внеплановую инвентаризацию складских и товарных остатков. Делать это нужно максимально внимательно. Ошибки, которые закрадутся в таблицу при пересчете, останутся там навсегда. Если спустя какое-то время сальдовые ведомости не сойдутся, понять, в какой момент закралась неточность, будет невозможно. Остатки требуется вводить в денежном выражении, указывая их количество.

- Определите общую структуру товароучета. Можно вести склад, магазин и продажи в одной единственной таблице. А можно создать отдельный адресный файл для каждого структурного подразделения. Все зависит от организации бизнеса. Если небольшой магазин и склад находятся в одном помещении, хватит общего файла. При более разветвленной структуре лучше сделать разные документы. Но в этом случае работа усложнится: нужно продумать технику сверки файлов друг с другом, чтобы ничего не потерялось

- Подберите шаблон таблицы, максимально удовлетворяющий запросам вашего бизнеса. В сети есть варианты для оптовой и розничной торговли, а также для предприятий общественного питания, небольших оффлайн и интернет-магазинов. При выборе учитывайте версию операционной системы, установленную на ПК. Предпочтение стоит отдавать шаблонам, предусматривающим возможность корректировки.

- Максимально детализировано проводите первоначальное заполнение номенклатурных справочников. По каждой позиции нужно вносить не только название товара, но и артикул, производителя, срок годности и прочие важные характеристики.

- При необходимости доработайте шаблон дополнительными полями. Это могут быть сроки годности, ФИО продавцов, наименования поставщиков и прочее. Дополнительная информация поможет детализировать учет.

- Проверьте работу программы на практике. Для этого можно сымитировать складские операции, меняя данные в таблице. Формулы, упакованные в приложение, должны корректно считать остатки товара и отображать информацию.

- Проведите обучение персонала приемам работы в Excel-таблицах. При необходимости разработайте и распечатайте подробную инструкцию для продавцов-кассиров, кладовщиков и прочих ответственных лиц.

- Для того, чтобы не делать таблицы слишком большими, лучше создать отдельные листы на каждый месяц.

На первоначальном этапе к ведению складского учета в Excel нужно отнестись со всей серьезностью, потому что впоследствии внести коррективы в базовые настройки будет трудно.

На создание полноценной складской базы в Excel-таблицах может уйти от нескольких часов до нескольких дней. Все зависит от количества продукции на складе, степени подробности информации и навыков работы с табличными редакторами. Здесь и скрывается один из главных минусов учета в “Экселе” — огромное количество ручного труда. Большинство товароучетных систем позволяет выгрузить готовую базу с других носителей. За считанные минуты.

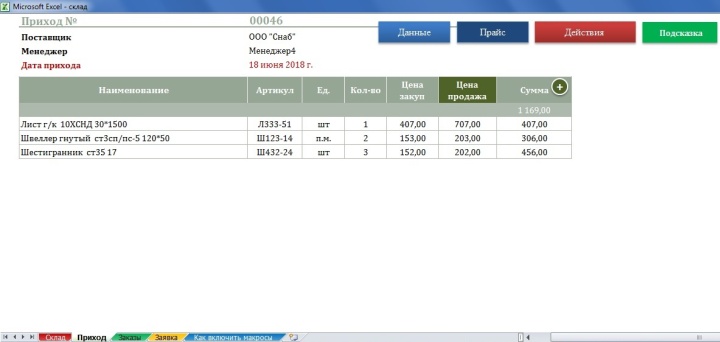

Пример ведения учета в Excel-таблицах

Как работать в таблицах Excel — инструкции для персонала

Принимать товар у поставщика нужно по стандартным правилам. Кладовщик должен изучить все сопроводительные документы, тщательно пересчитать позиции и сравнить данные. Поставщики часто ошибаются: привозят не те позиции, которые вы заказали, путают количество и другие параметры.

Именно поэтому нужно соблюдать хронологию операций. Не допускается вносить в таблицу изменения до тех пор, пока не проведена сверка. Иногда кладовщики добавляют позиции уже на этапе заказа — так делать нельзя. Главное правило: фиксация отгрузки не должна проводиться раньше фактического поступления товара на склад.

Кладовщику удобнее сначала переписать привезенные товары на бумажный носитель, а уже потом заносить данные в таблицу Excel. Это касается и продавцов-кассиров. Обычно они пишут продажи за день в блокнот или тетрадь, а в конце смены переносят информацию на компьютер. Можно сверить число продаж с аналитикой, которую ведет онлайн-касса — Z-отчетом о закрытии кассовой смены. Данные нужно перепроверять на каждом этапе, чтобы избежать ошибок.

Правила перемещения товара

Часто бывает, что некоторые позиции мигрируют между складами или внутри одного склада. Эти операции также отражаются в экселевской таблице. Или в таблицах: при наличии нескольких складов удобнее завести отдельный документ для каждого из них.

Дальше все просто: ответственный склада, с которого выбывает товар, делает в таблице пометку о расходе, а кладовщик другой точки принимает единицу на баланс. Если перемещение делается в пределах одного склада, все делает один человек.

Правила отпуска товара со склада

Если вы используете общую таблицу на все склады и магазины, фиксировать движения товаров нужно внутри файла. При работе с несколькими документами придется отразить выбытие позиций из одной таблицы и приход в другой. Все это придется делать в ручном режиме.

Учитывайте важный момент: у каждого кладовщика или продавца есть свой собственный документ. В этом ключе важно правильно организовать связь между ответственными лицами, чтобы ничего не потерялось по дороге.

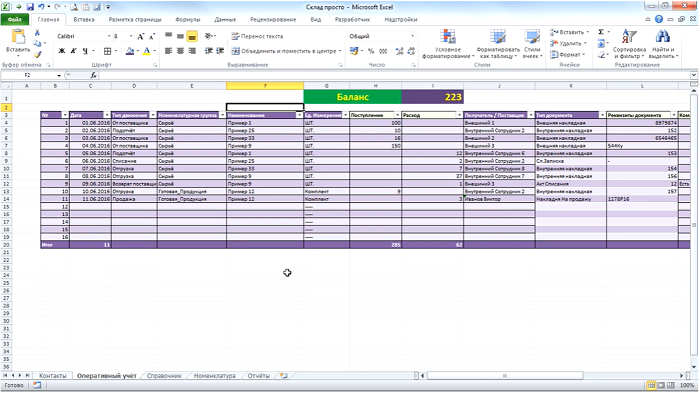

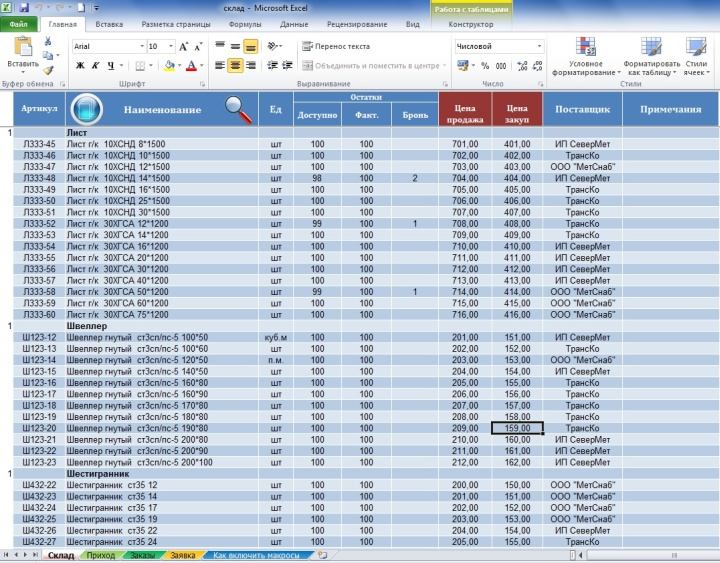

Отображение текущих складских остатков в программе Excel

Правила проведения инвентаризаций при использовании Excel-таблиц

Из-за низкой степени автоматизации подход будет весьма примитивным, но при этом простым. Все, что от вас требуется — пересчитать вручную весь товар на складе и в магазине, после чего сравнить их количество с данными в документе. Если возникла пересортица, исчезли какие-то позиции или вышли сроки годности, часть товара необходимо списать. После этого Excel-документ приводится в соответствие с фактическим наличием товара на складе. Это также придется сделать вручную.

Структура Excel-шаблона складского учета

Обычно программа складского учета в Excel бесплатна и выполнена по шаблонному образцу.

Его структура должна включать следующие разделы:

- Приход. Лист должен содержать перечень всей принятой продукции в разрезе номенклатуры, дат, цен и прочих характеристик закупочных операций.

- Расход. Лист включает параметры расходных операций по складу.

- Резервирование. Этот лист добавляется в складской учет в “Экселt” довольно редко для отображения предзаказов на определенные позиции товаров.

- Текущие остатки продукции на складе. Если помещений для хранения продукции несколько, то такой лист может быть не один.

- Справочники. В разделе указывается номенклатура продукции, поставщики, постоянные покупатели, единицы измерения и прочие часто используемые величины. Справочники могут быть созданы на одном листе или разделены на несколько.

- Оборотная ведомость. Это отчетный раздел, где можно посмотреть обороты по складу за определенный период или по конкретной номенклатуре.

В отличие от WMS-систем управления складом и программ складского учета, таблицы Excel имеют крайне низкую функциональность.

Они позволяют отследить лишь элементарный товарооборот без возможности интеграции данной информации в бухгалтерское ПО. Кроме того, Excel-шаблон складского учета практически не изменяем, поэтому добавить в него дополнительный функционал ряд ли получится.

Автоматизировать с помощью Excel можно лишь небольшой склад

Структура Excel-шаблона для учета продаж

- Наименование товара согласно документам от поставщика.

- Единицы измерения: штуки, килограммы, литры, кубические метры и так далее.

- Артикул.

- Количество товара на складе или в магазине.

- Закупочная цена товара.

- Отпускная розничная цена.

- Срок годности.

- Итоговая сумма.

- Наименование производителя.

- Наименование поставщика.

- Другие данные, если это необходимо.

Где скачать шаблон Excel для складского учета

На официальном сайте корпорации Microsoft такой продукт отсутствует. Это не катастрофа: в интернете хватает доработанных версий от сторонних разработчиков. Вот на что нужно обратить внимание при скачивании:

- наличие положительных отзывов от предпринимателей, уже воспользовавшихся приложением;

- высокий рейтинг;

- количество скачиваний;

- отсутствие вирусов и вредоносного ПО;

- шаблон должен удовлетворять вашим требованиям по организации складского учета и иметь необходимый функционал;

- стоимость шаблона. Есть бесплатные, условно-бесплатные и полностью платные версии.

Возможности учета товара в Excel

Весь сложный функционал учета склада в бесплатной программе Excel основан на использовании макросов. В зависимости от профессионализма разработчика, файл табличного редактора может позволить пользователю выполнение различных действий.

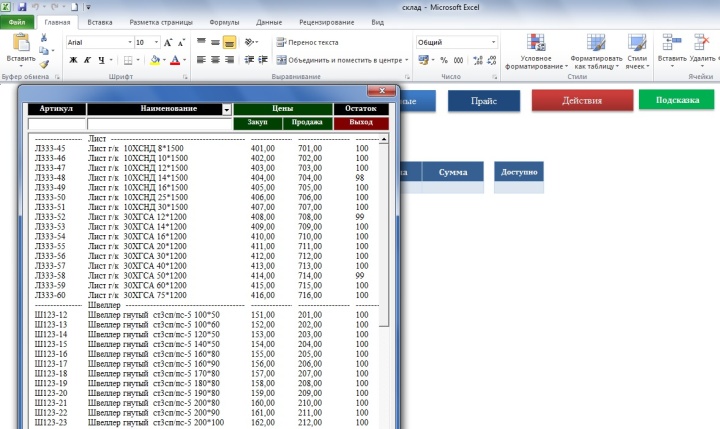

Формирование прайса в программе Excel для ведения складского учета

Наиболее часто в шаблонах Excel для складского учета встречаются следующие из них:

- Ввод данных расходной или приходной накладной на соответствующих листах программы.

- Формирование шаблона счета или накладной для печати на основании введенных данных.

- Просмотр текущих остатков с выбором одного или нескольких фильтров.

- Формирование оборотной ведомости по складу за определенный период.

- Просмотр истории поступлений и отгрузок продукции.

- Ведение элементарной финансовой отчетности, расчет прибыли за период.

- Редактирование торговых наценок по каждой номенклатуре, автонаценка.

- Отображение скидок.

- Формирование прайса.

- Ведение клиентской базы.

- Настраиваемый поиск по базе.

Выше перечислен практически максимальный список возможностей программы Excel для склада. А вот функционал предлагаемого в интернете бесплатного шаблона, скорее всего, будет меньшим. Однако при покупке платного приложения возможна даже индивидуальная настройка Excel под деятельность предпринимателя.

Достоинства учета складских остатков в Excel

Несмотря на недостатки, программа получила широкое распространение среди определенных категорий предпринимателей благодаря своим преимуществам:

- Это относительно дешево. Использование профессиональных программ складского учета выходит, как правило, дороже.

- Не нужен интернет. В табличном редакторе Excel вполне можно работать в автономном режиме.

- Можно до бесконечности подгонять таблицы и шаблоны под себя и специфику бизнеса. Для этого нужно просто добавлять новые столбцы и строки в уже имеющуюся программу.

- Можно завести несколько таблиц. Например, складской учет, продажи, аналитика, сотрудники и так далее.

- Простота. Большинство сотрудников вообще не придется ничему учить — они уже умеют работать с экселевскими таблицами.

- Есть готовые шаблоны, которые легко найти в интернете и установить на компьютер. Тогда складской учет в Excel можно вести бесплатно.

- Кроме продукта компании “Майкрософт”, на рынке программного обеспечения есть другие программы, схожие с Excel по функционалу. Среди них много бесплатных, например, Libre Office Calc или Plan Market.

WMS-программы для склада интегрируют учет товаров в единую IT-систему предприятия

Недостатки ведения складского учета в Excel

Учет товара на складе в Excel ведут преимущественно мелкие предприниматели. Причиной этому является ряд недостатков, которые не позволяют использовать табличный редактор при большем размере бизнеса.

В отличие от надежных программ для учета товаров, файлы Excel имеют следующие минусы:

Учитывая перечисленные недостатки, складской учет в Excel можно рекомендовать предпринимателям только как вспомогательный инструмент для элементарной организации товарооборота. Добиться полноценной автоматизации торговли этот метод не позволяет.

При желании добиться качественной организации склада выход один – купить хорошую программу складского учета. Она позволит не только автоматизировать торговлю, но также облегчит ведение бизнеса и обеспечит сокращение текущих издержек.

Соглашение о конфиденциальности

и обработке персональных данных

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

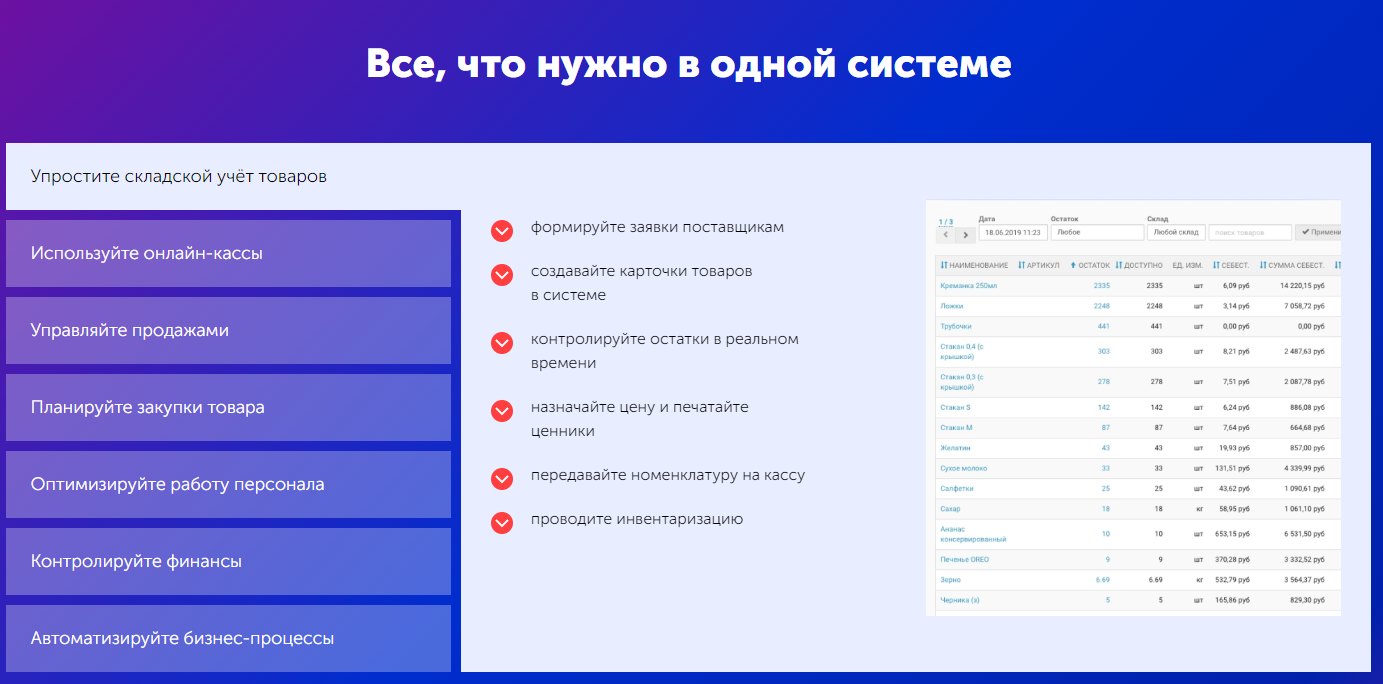

МойСклад — торговля, склад и CRM в облаке

Всё, что нужно, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Начать использовать

В современной системе учета существует огромное количество форм первичной документации, обязательных к использованию в соответствии с законодательством. Их поиск не всегда является легкой задачей, а заполнение вызывает много вопросов. В таких случаях у пользователя возникает острая необходимость в квалифицированной консультации или же в использовании специального сервиса.

Сервис МойСклад предоставляет удобную возможность заполнения онлайн и печати форм первичной документации. На сайте в виде Excel шаблонов размещены десятки различных форм, необходимых для проведения операций в компаниях из разных отраслей.

Однако мы не остановились на размещении шаблонов на своем сайте, а пошли дальше и реализовали комплексное решение. Нами была разработана специальная программа, которая упрощает и максимально автоматизирует заполнение документации, а также дает возможность вывода на печать.

Как показывает опыт практического использования нашего сервиса, в результате его применения пользователь может экономить до 70% своего времени. В первую очередь это связано с тем фактором, что программа позволяет автоматизировать заполнение сложных и трудоемких документов.

Для того чтобы воспользоваться полным спектром возможностей пользователю необходимо всего лишь пройти простую процедуру регистрации. После этого шага весь функционал будет доступен для использования.

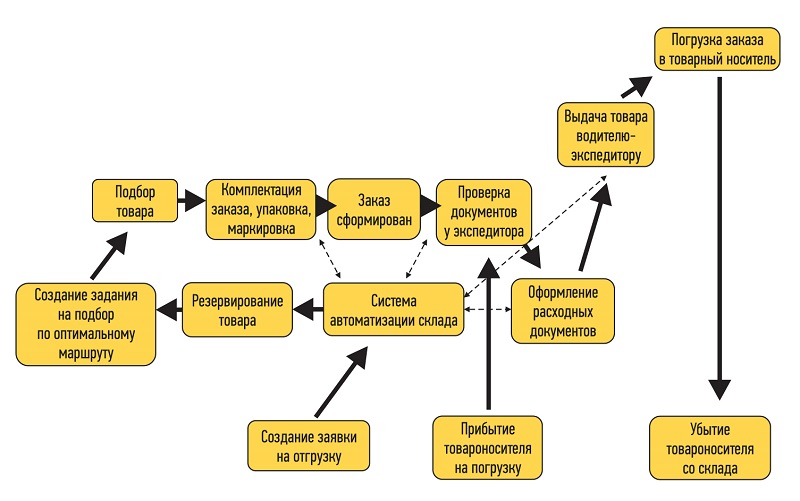

Отгрузка товара со склада интернет-магазина

Ежедневно на складе интернет-магазина происходит множество трудоемких процессов. Все они должны выполняться в соответствии с требованиями регламента и законодательных актов. В сегодняшней статье рассмотрим нюансы, связанные с отгрузкой товара. Разберемся, как правильно делать, в каком порядке и какие потребуются документы.

Особенности процесса и взаимодействие участников

Отгрузка – процесс подготовки и отправки товаров перевозчику, в точку выдачи или лично в руки покупателю. Эти взаимоотношения регулируются статьями 223, 506 и 509 ГК РФ.

Процедура включает целый комплекс последовательных операций:

- проверка наличия товара на складе;

- обработка заявки покупателя;

- получение листа комплектации;

- отбор товарных позиций с места хранения;

- перемещение в зону комплектации;

- сборка и упаковка в тару;

- формирование и закладка в грузовые места;

- маркировка и пакетирование на поддонах;

- передача в погрузочную зону;

- загрузка транспорта;

- оформление документации.

Схема отгрузки продукции с применением системы автоматизации

Главная задача руководителя и сотрудников склада – организовать эффективную работу, которая обеспечит быстрое передвижение товаров. Все отгрузки должны осуществляться точно в срок. Срочные – в течение суток, несрочные – около 3-х дней. Конкретные временные рамки устанавливаются регламентом компании.

В ходе выполнения рабочих операций склад взаимодействует с другими участниками процесса:

- С перевозчиками. Обговаривается место, время и способ погрузки, формы документации по сдаче/приемке, сопровождение грузов, порядок предъявления претензий. Обсуждаются риски транспортировки и ответственность в случае потери, порчи или повреждения товара.

- С отделом продаж. Разрабатываются правила, регулирующие порядок обработки заказов покупателей.

- С покупателями. Согласовываются и уточняются инструкции по отгрузке.

Непосредственно на складе в отгрузке задействованы:

- логистическая служба. Определяет рабочие графики, состав бригад, технологии перемещения грузов;

- служба хранения. Разрабатывает схему отбора и комплектации;

- отдел контроля. Создает инструкции по контролю отгружаемого товара, определяет последовательность действий и правила документирования;

- отдел упаковки. Выбирает методы упаковки и типы тары.

В цепочке участвуют комплектовщики, товароведы, контролеры, упаковщики, грузчики, технологи и прочие специалисты.

Организация качественной отгрузки продукции – одна из самых ответственных логистических процедур в интернет-магазине. Она должна соответствовать заказу: по качеству, количеству, комплектации и ожиданиям покупателя.

Перемещение ТМЦ на складе интернет-магазина

Любые нарушения в регламенте или полное отсутствие правил часто приводят к пересорту, недостаче, повреждениям груза. Это чревато претензиями со стороны клиентов, негативными отзывами, возвратами. Как результат – испорченная репутация и потеря доверия аудитории.

Виды отгрузки

На практике используется несколько разновидностей отгрузки продукции:

- помарочная;

- по коду маркировки с объединением в палеты или короба;

- по блокам и монокоробам.

Большинство розничных интернет-магазинов отгружает товар помарочно, сканируя штрих-коды на каждом товарном наименовании. Это могут быть внутренние и срочные операции, отгрузки по утвержденным графикам.

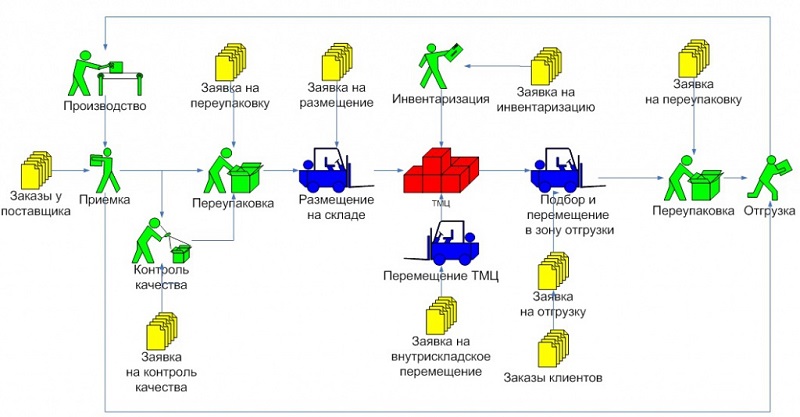

Для ускорения и оптимизации процесса применяется оргтехника, машины, оборудование и приборы. Быстрее обрабатывать заказы и оптимизировать складской учет помогает специализированное программное обеспечение. Такое, как товароучетная система «ЕКАМ».

В ней доступно много полезных функций:

- внесение данных о товарах: характеристик, описания, цен, остатков и так далее;

- автоматическая выгрузка информации на сайт интернет-магазина;

- отслеживание фактических и зарезервированных остатков;

- создание заказов поставщикам;

- ведение истории закупочных цен;

- учет оприходований, списаний, перемещений товара;

- оформление приемки.

Складской учет в «ЕКАМ»

С помощью программы можно автоматизировать основные бизнес-процессы, объединить данные в общей информационной структуре, построить эффективную систему комплексного управления: продажами, заказами, складскими операциями, финансами. Такой подход улучшит организацию и благоприятно скажется на показателях прибыли компании.

Порядок и правила процедуры

Процедура отгрузки на складе выполняется по заранее установленному регламенту. Каждая компания разрабатывает его самостоятельно с учетом особенностей ниши, специфики товара и доступных складских площадей.

Существуют и единые правила, обязательные для всех:

- строго соблюдать инструкции по упаковке, затариванию, маркировке и опломбированию мест;

- фиксировать точное количество отгруженных изделий (вес, число мест, пачек, связок, мешков);

- вкладывать упаковочный ярлык с наименованием и количеством продукции;

- грамотно оформлять документы, подтверждающие комплектность и качество груза, предъявлять их покупателю;

- составлять и своевременно отправлять получателю отгрузочную и расчетную документацию с данными о фактически отгруженном товаре;

- систематически контролировать работу всех участников процесса;

- отвечать за порчу изделий и убытки, к которым привели неправильная маркировка и упаковка.

В регламенте должен быть подробно расписан порядок передачи товара покупателю. Ключевые цели составления документа – минимизировать ошибки при отгрузке, организовать процесс таким образом, чтобы сохранить качество товара и грамотно передать груз перевозчику. Как минимум, один раз в год регламент нужно пересматривать, корректировать и дополнять.

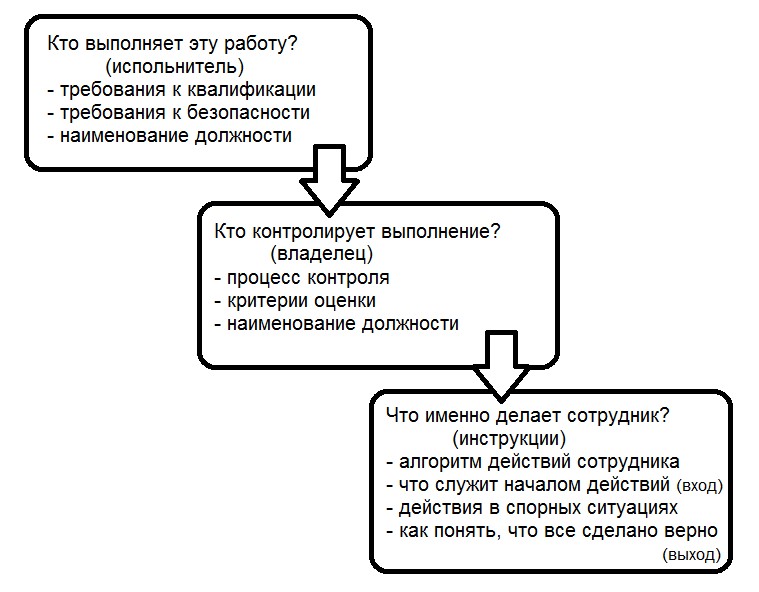

Алгоритм составления регламента

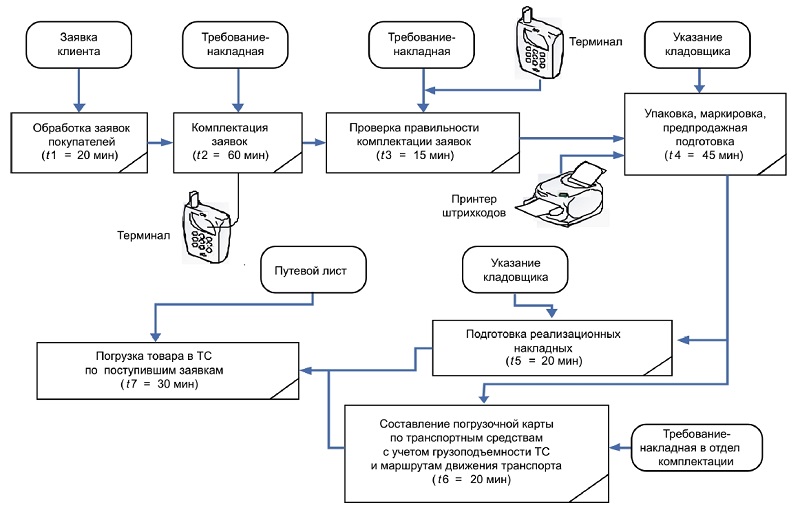

Рассмотрим стандартную схему организации процедуры отгрузки на складе.

Подготовка

Отдел логистики получает и рассматривает заявку покупателя. После проверки наличия товарных наименований на складе клиенту отправляется уведомление о возможности отгрузки заказа в желаемом объеме. Чаще всего его отправляют электронной почтой с указанием ориентировочных сроков доставки.

Затем заказ отбирают с места хранения. При этом используется один из методов. Комплексный – когда товар отбирается для нескольких клиентов одновременно. Или индивидуальный – который предполагает отдельный сбор каждого заказа.

После отбора товар комплектуют, упаковывают в ящики, мешки либо контейнеры. Загруженная тара подлежит маркировке и опломбированию. В специальный журнал вносят данные о количестве мест и заказов, сгруппированные по перевозчикам.

Следующий этап – перемещение заказов в зону погрузки.

В описании отгружаемого товара упоминается:

- цена/количество;

- технические параметры;

- наличие техпаспорта, сертификатов качества;

- соответствие требованиям ГОСТов;

- принадлежность к общероссийскому классификатору.

Сопроводительная документация передается получателю. В ней не должно быть ошибок и исправлений. Процессы контролируют сотрудники, ответственные за отгрузку со склада.

Основные этапы отгрузки

На заключительном этапе товар отгружают в предназначенные для транспортировки автомашины согласно графику работы склада. Например, ежедневно с 9.00 до 17.00, кроме субботы и воскресенья.

С целью планомерного отпуска разрабатывают почасовые, дневные и недельные оперативные планы, в которых предусматриваются:

- оптимальная расстановка сотрудников для реализации различных типов работ;

- сроки комплектации;

- время подачи автотранспорта под погрузку.

Последовательность, перечень и сроки выполнения складских операций фиксируют в технологической карте.

Перед погрузкой проверяется комплектность, вес, упаковка, качество и количество позиций в заказе. Далее груз передают в пункт выдачи для самовывоза, направляют в соответствующую транспортную компанию или доставляют заказчику собственной курьерской службой.

Контроль за выполнением процессов поручается ответственному за доставку. Обычно обмен информацией с почтой или курьерской службой обеспечивается автоматизированными системами передачи данных.

Подводя итоги, выделим элементы, за счет которых можно организовать эффективную отгрузку товара на складе:

- Достаточное по объему пространство и грамотно зонированные площади для сбора, упаковки и отпуска груза.

- Соответствующие компьютерные программы, машины, оргтехника и оборудование для контроля качества, комплектации, упаковки, маркировки и погрузки.

- Четко прописанные условия: тип тары, оптимальное количество позиций в одной упаковке, согласованные способы перевозки и передачи данных.

- Понятные технологические инструкции по выполнению процессов, алгоритмы управления отгрузкой.

- Утвержденные методики проверки качества, формы документов.

- Должностные инструкции, положения и правила для подразделений.

- Контроль исполнения, продуктивная система наказаний и поощрений.

- Правильное планирование: графики работ, планы продаж и грузооборота.