Унифицированная форма ТОРГ-12 — это всем известная товарная накладная. В статье мы расскажем о том, кто и когда должен применять данный формуляр, о требованиях к составлению формы ТОРГ-12, а также предложим вашему вниманию образец заполнения данного документа.

- Унифицированная форма ТОРГ-12 (бланк)

- Когда и для чего применяется форма ТОРГ-12

- Какие сведения содержит товарная накладная

- Количество экземпляров товарной накладной

- Электронная накладная ТОРГ-12

- Образец заполнения унифицированной формы ТОРГ-12

- Итоги

- Где в ТОРГ-12 нужно указывать код товара и что он означает

- Что скажут налоговики, если код товара отсутствует

- Как должен выглядеть код и откуда его взять

- Порядок заполнения

- Обозначения накладных на других языках[1]

- Приемка товара по ТОРГ-12

- Товарные накладные ТОРГ-12 — учет и хранение документации

- Как вносить исправления

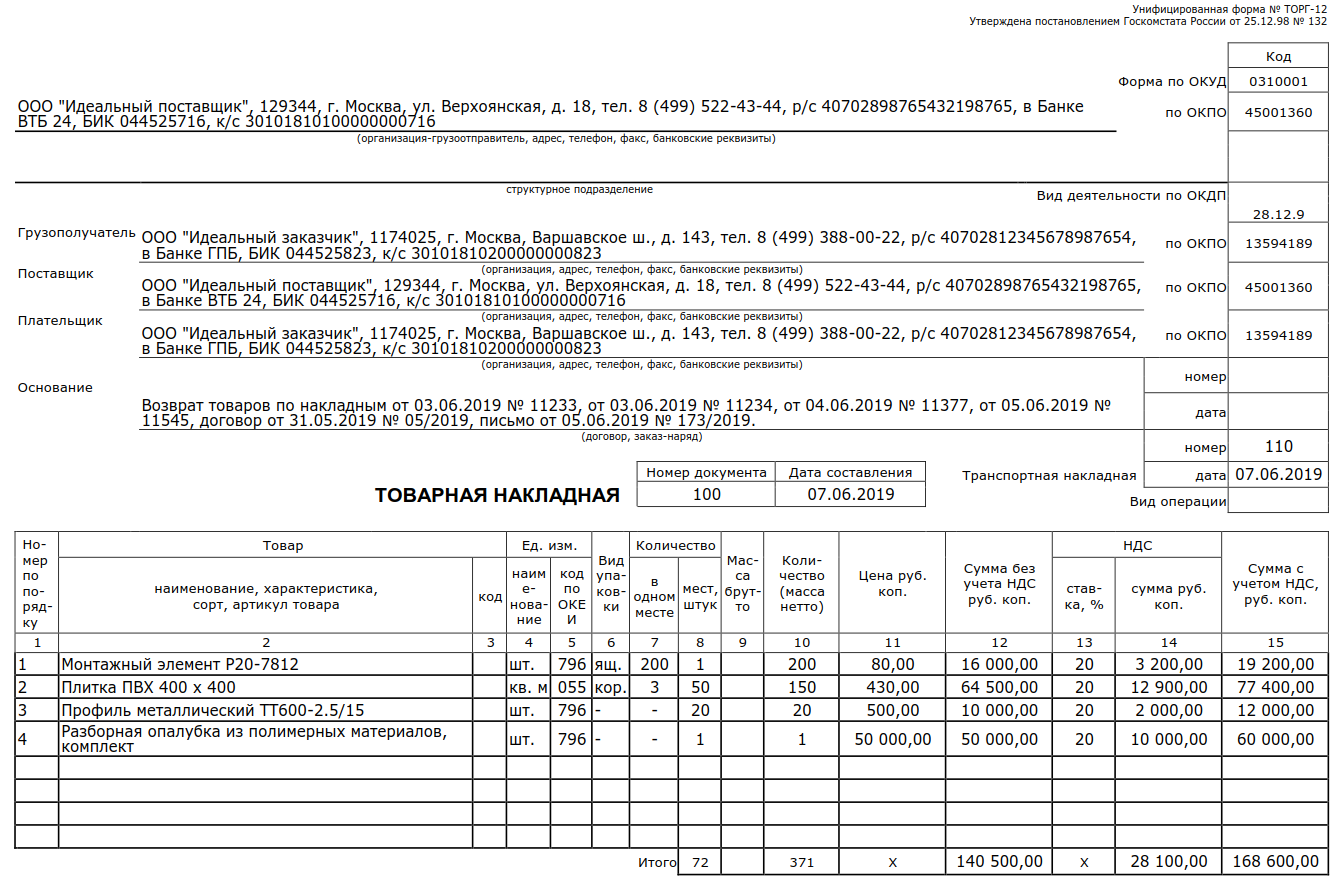

- Заполнение товарной накладной ТОРГ-12 при возврате товара

- ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑниÑиÑиÑованной ÑоÑÐ¼Ñ Ð¢ÐÐ Ð 12

- Заполнение бумажной накладной ТОРГ-12

- Особенности заполнения товарной накладной ТОРГ-12 на возврат

- Частые ошибки при заполнении и ответственность

- Что такое ТОРГ-12

- Для чего нужен Торг-12

- Можно ли использовать ТОРГ-12 не только для кули-продажи товаров, но и для услуг?

- Как правильно заполнить ТОРГ-12

- Как выписываются счета-фактуры и накладные

- Для чего служит товарная накладная

- В чем заключается разница между товарной накладной и другими передаточными документами

- Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

- Возможно ли оформить накладную и счет-фактуру в одном документе?

- Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Унифицированная форма ТОРГ-12 (бланк)

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

О том, что такое УПД и когда им можно заменить накладную ТОРГ-12, читайте в нашей рубрике.

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Пример внесения исправлений в товарную накладную по форме N ТОРГ-12 от КонсультантПлюсПосле отгрузки товара покупателю в накладной обнаружена ошибка: в качестве наименования товара указано «Холодильный моноблок ММ 115 R (код pl0102)», тогда как фактически в соответствии с договором был отгружен холодильный моноблок ММ 111 R (код pl0101) той же стоимости. Внесение исправлений в каждый экземпляр товарной накладной по форме N ТОРГ-12 на бумажном носителе оформляют следующим образом:Посмотреть два способа внесения исправлений в ТОРГ-12 можно в К+. Пробный доступ к системе бесплатен.

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

В течение какого срока нужно хранить товарные накладные, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, что такое электронная подпись, читайте здесь.

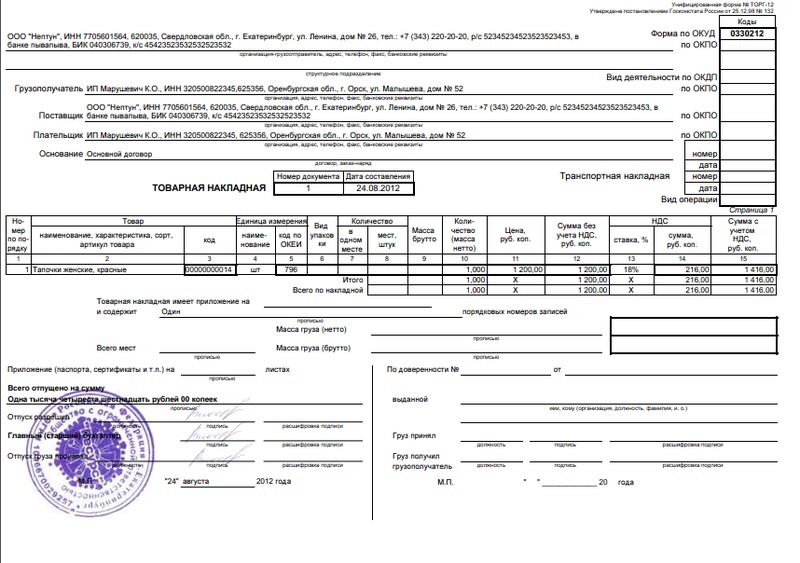

Образец заполнения унифицированной формы ТОРГ-12

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс. Посмотреть разъяснения можно, получив к К+ бесплатный пробный доступ.

Итоги

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.

Код товара в накладной ТОРГ-12 — что означает и как выглядит? Цифровым или буквенным он должен быть? Придерутся ли налоговики, если оставить в накладной графу с кодом пустой? Ответы вы найдете в нашей статье.

Где в ТОРГ-12 нужно указывать код товара и что он означает

Код товара — это последовательность цифр и иных символов, позволяющая распознать определенный товар.

На рисунке ниже показано местоположение этого реквизита:

По ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- применение унифицированных форм первичных документов — это не обязанность, а право компании или ИП (п. 4);

- реквизит «Код товара» не является обязательным реквизитом первичного документа (п. 2).

Можно сделать вывод о необязательности указания данного кода в накладной. Но претензии контролирующих органов возможны.

Что скажут налоговики, если код товара отсутствует

У контролеров могут возникнуть претензии — по их мнению, в унифицированном документе не может быть незаполненных строк и граф. Иначе он перестает считаться полноценным первичным документом.

Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями. Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Подробнее об УПД вы можете узнать здесь.

Правила заполнения ТОРГ-12 разъяснили эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как, по мнению ФНС России, можно заполнить в первичном документе реквизит «Код товара» и как судьи решают этот вопрос, смотрите на схеме:

Налогоплательщик самостоятельно может определить порядок заполнения кода товаров в накладной ТОРГ-12. Учитывая, что большинство компаний и ИП используют автоматизированные учетные бухгалтерские программы, сложностей с кодировкой возникать не должно — в такой программе, при отсутствии специальной товарной кодировки, код товара присваивается автоматически при занесении товара в справочник.

Как должен выглядеть код и откуда его взять

Отсутствие каких-либо нормативных требований в отношении вида кода товара для ТОРГ-12 позволяет сделать вывод о том, что этот реквизит может содержать в своем составе и буквы, и цифры. В его составе могут быть и разделительные знаки (тире, точки и др.) Возьмем для наглядности в качестве кода товара его артикул.

- условное буквенно-цифровое обозначение, присвоенное товару для его идентификации;

- код, с помощью которого упорядочивают ведение товарного учета и документации, ускоряют обработку заказов, облегчают изучение спроса.

Как может выглядеть код товара (товарный артикул)? Например, так: РА42108, 456rr892.1, 18976-09 и т. д. Всё зависит от принятой поставщиком товара (или его производителем) системы кодировки.

В качестве кода товара для указания в ТОРГ-12 могут также применяться коды из Общероссийского классификатора продукции по видам деятельности ОК 034-2014 (КПЕС 2008), утв. приказом Росстандарта от 31.01.2014 № 14-ст. Например:

- 23.12.110 — ванны пластмассовые;

- 14.71.150 — скипидар;

- 30.24 — краска полиграфическая и т. д.

Об электронном формате ТОРГ-12 рассказано в этой публикации.

Что делать, если в ТОРГ-12 нашли ошибку? Изучите мнение экспертов КонсультантПлюс, получив пробный бесплатный доступ к системе К+.

Заполнять или нет графу с кодом товара в накладной ТОРГ-12, решает самостоятельно каждый налогоплательщик. Пояснения о том, как ее заполнить, в законодательстве отсутствуют. Но оставлять ее незаполненной тоже рискованно — налоговики могут не признать такой документ в качестве первичного учетного документа. Чтобы избежать претензий контролеров можно проставить в ней артикул или иной код, разработанный самим налогоплательщиком.

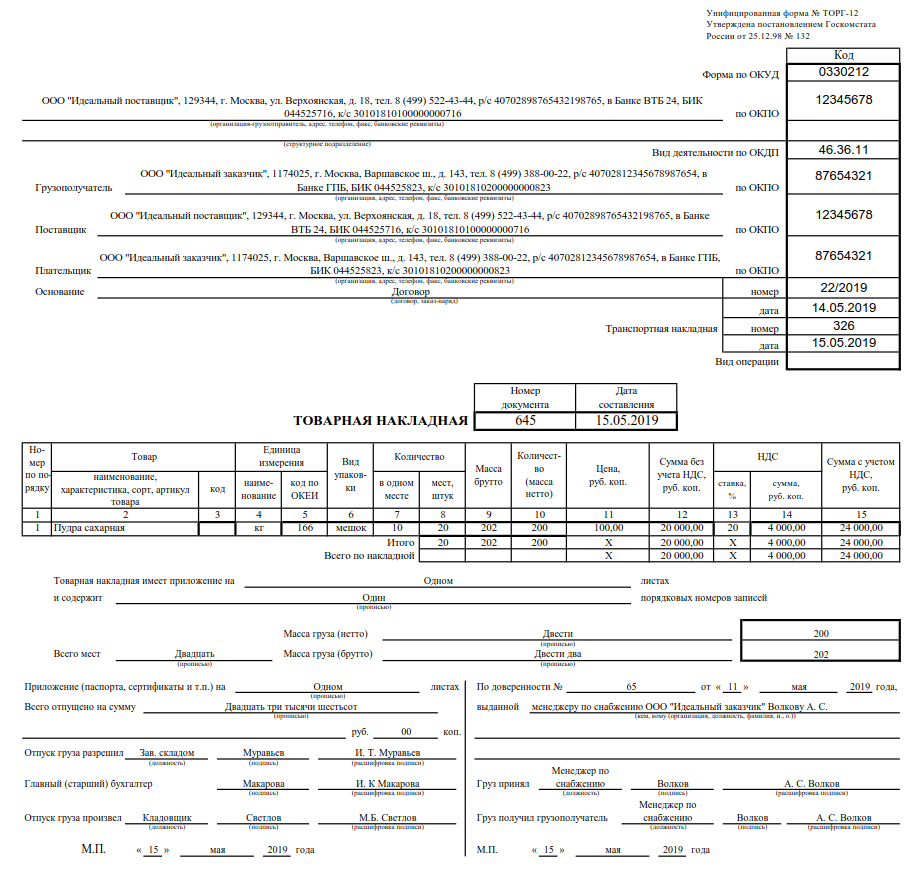

Что такое ТОРГ 12? Для того чтобы понять предназначение любого документа, следует внимательно ознакомиться с его структурой. Нужно отметить, что отличительной чертой товарной накладной является наличие двух форм составления. Рассматриваемый бланк может иметь как вертикальную, так и горизонтальную форму. Следует сказать о том, что между этими бланками нет кардинальных отличий. Отсутствие стандартов, регулирующих порядок составление формы, позволяет печатать бланки как в книжном, так и альбомном виде.

Нужно отдельно сказать о существовании унифицированной формы, которая была отменена в две тысячи тринадцатом году. Несмотря на это, многие компании по-прежнему используют данные бланки. Использование устаревших форм не запрещается законом. Также каждый субъект предпринимательства имеет возможность самостоятельно разработать типовой бланк, который будет использоваться в хозяйственной деятельности.

При разработке собственного акта, компании необходимо придерживаться правил, установленных Федеральным Законом. Как правило, в разработке внутренних актов принимают участие руководитель компании и представитель бухгалтерского отдела. Для распечатки готовой формы может использоваться как стандартный лист формата «А4», так и фирменный бланк с логотипом организации.

Говоря о том, как выглядит форма «ТОРГ-12», следует обратить отдельное внимание на шапку документа. В этом разделе необходимо указать все реквизиты компании

Помимо перечня обязательных сведений, руководителям компаний потребуется указать дополнительную информацию. Нужно сделать акцент на том, что отсутствие даже одного реквизита может привести к аннуляции документа.

Форма ТОРГ-12 входит в альбом унифицированных форм (ОКУД 0330212)

При заполнении раздела с реквизитами следует указать:

- Название самого акта и дату его оформления.

- Наименование организации, в которой составлен акт.

- Указание основных значений из регистрационного свидетельства (ИНН, ОКПО).

- Указание должности и ФИО заполняющего.

- Указание сведений об ответственных лицах и их росписи.

Как уже было сказано выше, отсутствие одной из позиций может сделать документ недействительным. Также необходимо отметить, что предоставление ложной информации рассматривается как нарушение закона.

Порядок заполнения

Далее предлагаем рассмотреть правила заполнения ТОРГ 12. В верхней части акта указываются основные реквизиты компании поставщика

Важно отметить, что рассматриваемый документ подготавливается в двух экземплярах. Это означает, что оба акта должны иметь одинаковый регистрационный номер

Также следует отдельно рассмотреть порядок указания даты составления. Как правило, в этом поле указывается день заключения договора.

В разделе «Получатель груза» указывается информация о фирме, выступающей в качестве клиента. Следует отметить, что при участии в сделке третьих лиц, которые берут на себя обязательства по временному хранению груза, в данном разделе указывается информация об этой компании. В такой ситуации, реквизиты клиента указываются в пункте «Плательщик». В графе «Реквизиты» указывается информация о компании, выступающей в качестве продавца. В этом разделе фиксируется название компании, её юридический адрес, номер факса и телефона.

Давайте рассмотрим, как заполнить товарную накладную. Нужно отметить, что приведенный ниже порядок может использоваться как при заполнении горизонтальных, так и вертикальных бланков. В разделе, где указываются реквизиты каждого участника сделки, имеется специальное поле для фиксации кода ОКПО. Как правило, данный раздел остается незаполненным. В первую очередь заполняется пункт «основание». Здесь необходимо подчеркнуть слово «счет» или «договор». Раздел «вид операции», как правило, остается незаполненным.

В рассматриваемом акте содержится таблица, куда вносится информация о передаваемых товарно-материальных ценностях. Этот раздел именуется списком товарных групп. В столбце «П.П» фиксируется порядковый номер товара. В следующем столбце указывается название товара. В данную графу может быть внесена информация о сортности продукции, потребительских свойствах, а также зафиксирован артикул. Нужно отметить, что при использовании артикулов в товарообороте компании, заполняющему лицу следует заполнить каждый раздел.

Нужно обратить внимание на то, что столбец «код» не должен заполняться. Данное поле используется для указания дополнительных сведений к названию товарно-материальных ценностей

Как правило, этот раздел заполняется только в том случае, когда поставщику отправляется груз, который невозможно идентифицировать без этой отметки. В четвертом и пятом столбце указываются единицы измерения.

В шестом столбце указывается «вид упаковки». Этот раздел редко заполняется, а в самом поле ставится прочерк. Седьмой, восьмой и девятый столбцы накладной также остаются незаполненными. С десятого по двенадцатый столбец указывается общее количество отправляемых ценностей, стоимость одной единицы товара и общая цена сделки. В следующих столбцах указывается ставка налогообложения и общая стоимость товаров с учетом налога на добавочную стоимость. В последнем столбце указывается общая сумма сложения предыдущих значений.

Товарная накладная, образец заполнения:

Накладную ТОРГ-12 составляет продавец

Контролирующие органы уделяют повышенное внимание второй части рассматриваемого документа. Это означает, что перед заполнением бланка, заполнителю следует тщательно проанализировать всю информацию

Как показывает практика, графы, для фиксации информации о приложениях к товарной накладной, остаются незаполненными. Заполнитель оставляет пустыми следующие графы:

- «Масса груза»;

- «Всего мест»;

- «Приложение».

Компания, выступающая в качестве поставщика, заполняет только раздел «отпущено». В этом поле фиксируется размер денежных средств, полученных путем заключения сделки. Рассматривая пример заполнения «ТОРГ-12» следует отдельно упомянуть о порядке заполнения раздела «подписи лиц». Данный раздел состоит из трех пунктов, которые заполняются лицами, имеющими необходимые должностные полномочия. Первым лицом, является работник, разрешивший отпуск товарно-материальных ценностей. Во второй графе указывается информация о работнике бухгалтерского отдела, который составил всю необходимую документацию. В третьем пункте указывает должность работника склада, который отпустил груз.

Обозначения накладных на других языках[1]

Обозначения накладных на других языках, кроме английского:

Приемка товара по ТОРГ-12

Если документ составлен в бумажном виде, то проверка осуществляется следующим образом: сотрудник, ответственный в организации за приемку и хранение ТМЦ, сверяет поставленную продукцию с данными, указанными в накладной и, если все позиции соответствуют условиям поставки, ставит свою подпись в графе «Груз получил». Затем он передает бумагу на проверку в бухгалтерию.

Если организация-заказчик получает товар по документу, составленному поставщиком в электронной форме, то процедура приемки выглядит так:

- Поставщик создает накладную, подписывает ее своей электронной подписью и направляет онлайн в бухгалтерию заказчика.

- Распечатывает документ, проверяет правильность заполнения и передает ответственному лицу для сверки товара с накладной.

- Материально ответственное лицо сверяет данные приходной документации с поставленной продукцией и подписывает документ.

Если товарная накладная составлена по форме, которая не соответствует условиям контракта, то она является недействительной и не подтверждает передачу ТМЦ покупателю.

Товарные накладные ТОРГ-12 — учет и хранение документации

Российское законодательство не содержит информации о каких-либо правилах учета товарных накладных ТОРГ-12. Именно поэтому, предприятиям предоставляется право самостоятельного утверждения принципов хранения и передачи этой документации. Как показывает практика, чаще всего на складе оформляется товарный отчет, то есть первоначальный документ, на котором основывается воспроизведение в учете информации о продаже и себестоимости товаров. К товарному отчету необходимо приложить товарные накладные, скрепленные во временном порядке.

Предприятия, использующие УСН, и ИП заполняют доходно-расходные книги учета, составление которых происходит на основании первоначальных документов. Если они составлены в электронном формате, то после окончания налогового интервала они должны быть распечатаны. Хранение документов, составленных на бумаге, происходит в архивных помещениях.

Товарные накладная и отчет, составленные в электронном формате, являются первоисточниками первичных документов. Их хранение происходит на отдельном компьютере или на специально отведенном сервере предприятия.

Как вносить исправления

Исправлять товарную накладную, как и любой другой документ первичного учета, не рекомендуется. Но если в регистре обнаружатся ошибки, то исправления вносятся в оба экземпляра — и в документацию поставщика, и в форму, переданную заказчику.

Ошибочная информация перечеркивается, исправления заверяются подписями уполномоченных лиц обеих сторон. Ниже ставится дата внесения исправлений.

Если ошибка обнаружена в электронном регистре, то организация исправляет нарушение и направляет заказчику новую накладную. Строгих правил по внесению исправлений в электронную форму не предусмотрено.

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑниÑиÑиÑованной ÑоÑÐ¼Ñ Ð¢ÐÐ Ð 12

ÐÑли ÐºÐ¾Ð¼Ð¿Ð°Ð½Ð¸Ñ Ð¿ÑÐ¸Ð½Ð¸Ð¼Ð°ÐµÑ ÑеÑение иÑполÑзоваÑÑ ÑÑÑановленнÑе ÑоÑÐ¼Ñ ÑниÑиÑиÑованнÑÑ Ð¿ÐµÑвиÑнÑÑ Ð´Ð¾ÐºÑменÑов, Ñо ÑÑÐ¾Ð¸Ñ ÑледоваÑÑ Ð¾Ð¿ÑеделеннÑм обÑазÑам и пÑименÑÑÑ ÑооÑвеÑÑÑвÑÑÑий поÑÑдок заполнениÑ, коÑоÑÑй оÑвеÑÐ°ÐµÑ ÑÑебованиÑм Ñказаний к ÑоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð´Ð°Ð½Ð½ÑÑ ÑоÑм. УниÑиÑиÑÐ¾Ð²Ð°Ð½Ð½Ð°Ñ ÑоÑма ТÐÐ Ð-12 ÑоваÑÐ½Ð°Ñ Ð½Ð°ÐºÐ»Ð°Ð´Ð½Ð°Ñ Ð´Ð¾Ð»Ð¶Ð½Ð° бÑÑÑ Ð¾Ð±ÑзаÑелÑно оÑоÑмлена в двÑÑ ÑкземплÑÑаÑ: один ÑкземплÑÑ Ð¿ÐµÑедаеÑÑÑ Ð¿Ð¾ÐºÑпаÑÐµÐ»Ñ Ð¸ ÑлÑÐ¶Ð¸Ñ Ð¾Ñнованием Ð´Ð»Ñ Ð¾Ð¿ÑиÑÐ¾Ð´Ð¾Ð²Ð°Ð½Ð¸Ñ Ð¼Ð°ÑеÑиалÑнÑÑ ÑенноÑÑей, а вÑоÑой должен оÑÑаÑÑÑÑ Ñ Ð¿Ð¾ÑÑавÑика, Ð²ÐµÐ´Ñ ÑÑÐ¾Ñ Ð´Ð¾ÐºÑÐ¼ÐµÐ½Ñ ÑлÑÐ¶Ð¸Ñ Ð¾Ñнованием Ð´Ð»Ñ ÑпиÑÐ°Ð½Ð¸Ñ Ð¼Ð°ÑеÑиалÑнÑÑ ÑенноÑÑей.

Ðа Ñамом деле в заполнении ÑниÑиÑиÑованной ÑоÑÐ¼Ñ ÑоваÑной накладной ТÐÐ Ð-12 Ð½ÐµÑ Ð½Ð¸Ñего Ñложного, однако ÑÑÐ¾Ð¸Ñ ÑÑиÑÑваÑÑ Ð½ÐµÐºÐ¾ÑоÑÑе оÑобенноÑÑи. ЧÑÐ¾Ð±Ñ Ð¿ÑинÑÑÑ Ð½Ð°ÐºÐ»Ð°Ð´Ð½ÑÑ Ðº ÑÑеÑÑ Ð½ÐµÐ¾Ð±Ñодимо, ÑÑÐ¾Ð±Ñ Ð²Ñе ÑеквизиÑÑ (гÑаÑÑ) бÑли Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ñ Ð½Ð°Ð´Ð»ÐµÐ¶Ð°Ñим обÑазом.

Ð Ñапке бланка необÑодимо заполниÑÑ Ð³ÑаÑÑ Â«ÐоÑÑавÑик» — оÑганизаÑÐ¸Ñ Ñо вÑеми необÑодимÑми ÑеквизиÑами: адÑеÑ, ÑелеÑон, ÑеквизиÑÑ Ð±Ð°Ð½ÐºÐ°. РгÑаÑÐ°Ñ Â«ÐÑÑзополÑÑаÑелÑ» и «ÐлаÑелÑÑик» необÑодимо ÑказаÑÑ Ð¿Ð¾ÐºÑпаÑÐµÐ»Ñ (пÑи ÑÑловии, ÑÑо он дейÑÑвиÑелÑно ÑакÑиÑеÑки покÑÐ¿Ð°ÐµÑ Ð¸ ÑамоÑÑоÑÑелÑно оплаÑÐ¸Ð²Ð°ÐµÑ Ð³ÑÑз). ÐеобÑодимо заполниÑÑ Ð¿Ð¾Ð»Ðµ «ÐÑнование» â ÑÑо докÑменÑ, на оÑновании коÑоÑого ÑоÑÑоÑлаÑÑ Ñделка. ÐдеÑÑ Ð¼Ð¾Ð¶ÐµÑ Ð±ÑÑÑ Ñказан, напÑимеÑ, Ð´Ð¾Ð³Ð¾Ð²Ð¾Ñ Ð½Ð° поÑÑавкÑ. ТÑÑ Ð¶Ðµ еÑÑÑ ÑÑейки Ð´Ð»Ñ ÑÐºÐ°Ð·Ð°Ð½Ð¸Ñ ÑÑанÑпоÑÑной накладной — в опÑеделеннÑÑ ÑлÑÑаÑÑ Ð¾Ð½Ð° Ð¼Ð¾Ð¶ÐµÑ Ð²ÑодиÑÑ Ð² Ð¿Ð°ÐºÐµÑ Ð¾ÑгÑÑзоÑнÑÑ Ð´Ð¾ÐºÑменÑов.

РгÑаÑе 3 «Ðод» можно оÑÑазиÑÑ ÐºÐ¾Ð´, пÑиÑвоеннÑй ÑеализÑÐµÐ¼Ð¾Ð¼Ñ ÑоваÑÑ Ð²Ð¾ внÑÑÑеннем ÑкладÑком ÑÑеÑе (номенклаÑÑÑнÑй код) или аÑÑикÑл ÑоваÑа. ÐÑ Ð¼Ð¾Ð¶ÐµÑе не заполнÑÑÑ Ð´Ð°Ð½Ð½Ð¾Ðµ поле. Ðалее, непоÑÑедÑÑвенно в ÑаблиÑе, поÑÑавÑик должен оÑÑазиÑÑ ÑоваÑÑ, обÑзаÑелÑно Ñ ÑÑоÑнением колиÑеÑÑва ÑоваÑов и ÐµÐ´Ð¸Ð½Ð¸Ñ Ð¸Ð·Ð¼ÐµÑениÑ, ÑÐµÐ½Ñ Ð¸ налоговой ÑÑавки.

ÐÑаÑÑ 9 «ÐаÑÑа бÑÑÑÑо» ÑелеÑообÑазно заполнÑÑÑ, еÑли ÑÐ¾Ð²Ð°Ñ ÑеализÑеÑÑÑ Ð² ÑаÑе (Ñпаковке). РпÑоÑивном ÑлÑÑае пÑовеÑÑÑÑие могÑÑ ÑÑо ÑаÑÑениÑÑ ÐºÐ°Ðº оÑоÑмление пеÑвиÑного докÑменÑа Ñ Ð½Ð°ÑÑÑениÑми ÑÑебований. ÐÑли единиÑей измеÑÐµÐ½Ð¸Ñ ÑоваÑа ÑвлÑÑÑÑÑ, напÑимеÑ, ÑÑÑка или ÑÐ¾Ð²Ð°Ñ Ð¿ÐµÑедаеÑÑÑ Ð¿Ð¾ÐºÑпаÑÐµÐ»Ñ Ð±ÐµÐ· ÑаÑÑ (Ñпаковки), Ñо даннÑÑ Ð³ÑаÑÑ Ð¼Ð¾Ð¶Ð½Ð¾ не заполнÑÑÑ. Ð Ñелом Ð½ÐµÑ Ð½Ð¸ÐºÐ°ÐºÐ¸Ñ ÑложноÑÑей Ñ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸ÐµÐ¼ ÑниÑиÑиÑованной ÑоÑÐ¼Ñ Ð¢ÐÐ Ð 12. ÐбÑÐ°Ð·ÐµÑ Ð·Ð°Ð¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ ÑоваÑной накладной ТÐÐ Ð-12 пÑиводим ниже:

Заполнение бумажной накладной ТОРГ-12

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

Шаг 5. Заполнить табличную часть ТОРГ-12.

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Частые ошибки при заполнении и ответственность

Самая распространенная ошибка — отсутствие печати. Да, в список обязательных реквизитов по 402-ФЗ она не входит и в большинстве случаев ставить ее не обязательно. Но в случае с ТОРГ-12 печать предусмотрена самой формой, поэтому должна присутствовать. Если ее нет, то налоговики могут не зачесть НДС — это частая причина разногласий с налоговой. Случай, когда печать не обязательна — грузополучатель принял товар по доверенности, заверенной печатью организации. Чтобы избежать проблем, прикрепите доверенность к накладной и храните оба документа.

Вторая проблема — отсутствие чьей-либо подписи. Следите, чтобы в накладной расписались все стороны. Если случится кража, доказать что-либо и найти виновного будет сложно. В такой ситуации уголовная ответственность может грозить и продавцу, и грузополучателю.

Товарная накладная относится к бухгалтерским документам, который применяют для официальной регистрации права собственности на товарно-материальные ценности (ТМЦ) полученные от продавца(поставщика). Все организации, которые занимаются торговой деятельностью работают с товарными накладными, и в основном с формой ТОРГ-12. Дальше рассмотрим подробнее, для чего нужен данный документ, как его правильно заполнить.

Что такое ТОРГ-12

Все предприятия ведут учет первичной документации, таким образом фиксируют свою товарно-материальную деятельность. Применяемые в организации первичные документы утверждаются руководителем предприятия. Форма № ТОРГ-12 применяется для передачи товарно-материальных ценностей от поставщика покупателю. Эти документы можно формировать и хранить как в бумажном, так и в электронном виде.

ТОРГ — это сокращение от слова «торговля». Является внешним документом и подтверждает факт передачи товара или услуги покупателю.

Для чего нужен Торг-12

ТОРГ-12 используется для оформления передачи (продажи) товаров или других материальных ценностей посторонней организации. То есть, с помощью нее поставщик может доказать факт передачи товаров, а покупатель может доказать факт получения товаров.

Посмотреть как должен выглядеть документ ТОРГ-12 можно здесь, там же можно его заполнить онлайн и сохранить у себя на рабочем столе или распечатать.

Можно ли использовать ТОРГ-12 не только для кули-продажи товаров, но и для услуг?

Никакой закон не запрещает такую возможность. Любая бухгалтерская программа имеет возможность сформировать стандартную форму акта выполненных услуг, которую чаще всего используют в таких случаях. Если вернуться к вопросу об аудите и других проверках, можно столкнуться с некоторыми проблемами от проверяющих органов. Если смотреть с точки зрения принимающей стороны, то документ товарная накладная вместо акта может быть оприходован верно, а вот проводка выписки со склада услуги (продажа) вызывает много вопросов.

Как правильно заполнить ТОРГ-12

Форма документа ТОРГ-12 прежде всего должна быть правильно заполнена. На что стоит обратить внимание — это три подписи со стороны продавца; печать продавца; наименование продавца, его юридический адрес, расчетный счет, БИК. ОКПО и ОКПД; основание, то есть договор, в соответствии с которым поставляется товар; номер накладной и ее дата. Табличная часть товарной накладной представляет собой сведениями о товаре. В таблице указывается его количество, наименование, НДС и прочее.

Для правильного расчета НДС можете воспользоваться нашим онлайн-калькулятором НДС.

В документе указываются сведения о продавце и покупателе. Товарную накладную обязательно нужно выписать в двух экземплярах: один экземпляр должен остаться у предприятия, поставляющего груз, так как это первичный бухгалтерский документ для списания товара; второй должен быть у организации, покупающей продукцию, и является правом на использование товарно-материальных ценностей.

Как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

- накладная на отпуск материалов на сторону — форма № М-15;

- акт выполненных работ / об оказании услуг;

- акт о приеме-передаче ОС — форма № ОС-1 и пр.

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Посмотрите, какие реквизиты должны присутствовать в первичных документах.

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.