Москва. 14 октября. INTERFAX.RU — ПАО «Интер РАО» приобрело долю Siemens Energy в размере 65% в совместном предприятии с «Силовыми машинами» — ООО «СТГТ», сообщили «Интерфаксу» два источника на энергорынке и подтвердили в «Интер РАО».

Компания получила необходимые для этого разрешения, уточнил один из источников агентства. У «Силовых машин» остаются 35% в СП.

Кроме того, как свидетельствуют данные ЕГРЮЛ, структура «Интер РАО» стала собственником воронежского завода Siemens Energy — ООО «Воронежский трансформатор» (бывшее ООО «Сименс энергетика трансформаторы», входившее в подразделение Siemens Energy). Предприятие приобрела голландская RAO Intertech B.V., соответствующие изменения внесены в ЕГРЮЛ 11 октября. Ранее собственником предприятия выступала германская Siemens Energy Global GmbH & Co. KG.

По словам источника «Интерфакса» в отрасли, сумма обеих сделок составила порядка 25 млн евро.

В «Интер РАО» «Интерфаксу» подтвердили обе сделки, отметив, что в первом случае «под контроль группы перешла доля в 65% в компании, владеющей 100% ООО «СТГТ».

Как сообщил агентству представитель компании, «среди текущих целей приобретения — организация инспекций газовых турбин зарубежного производства, которые сейчас невозможны в связи с уходом специалистов и компаний».

«Интерфакс» направил запрос в Siemens Energy, но пока не получил ответа.

- «Современные технологии газовых турбин»

- «Воронежский трансформатор»

- ИсторияПравить

- Консолидация генерирующих активов

- Собственники и руководствоПравить

- ДеятельностьПравить

- Передача и распределение электроэнергии

- СсылкиПравить

- Что это за сайт https-atlas-interrao. ru?

- Данные о сайте

- Посещаемость сайта

- История WHOIS домена https-atlas-interrao.

- История сайта https-atlas-interrao

- Новый скриншот сайта

- Как купить домен https-atlas-interrao. ru?

- Проверка WHOIS любого домена

- Как найти владельца сайта (домена)?

- Полезные статьи

- ❗️Как менеджмент загубил Интер РАО? Обзор компании и её акций!

- Интер РАО. Дивиденды. Делистинг. Стоит ли покупать.

- Интер РАО — компания-копилка

- Интер РАО старательно притворяется частной компанией

- Интер РАО делает всё, чтобы платить как можно меньше дивидендов

- Огромная инвест-программа

- Сделки M&A

- Будут ли когда-нибудь погашены казначейские акции?

- Делистинг с Мосбиржи

- Итоги и выводы

«Современные технологии газовых турбин»

ООО «СТГТ» («Современные технологии газовых турбин», ранее — «Сименс технологии газовых турбин») — ранее было совместным предприятием Siemens (65%) и «Силовых машин» (35%). Сообщалось, что немецкий концерн рассматривал как выход из СП, так и выкуп доли «Силовых машин» в предприятии. Предприятие производит газовые турбины SGT5-2000E мощностью 187 МВт и занимается их сервисом, а также обслуживанием турбин SGT5-4000F мощностью 329 МВт.

«Воронежский трансформатор»

ООО «Воронежский трансформатор» было запущено в 2012 года, предприятие производит и обслуживает силовые и тяговые трансформаторы. Как уточнили в «Интер РАО», предприятие занимает около 25% рынка соответствующего оборудования.

В августе Siemens Energy сообщала, что начала процесс реструктуризации бизнеса в России и ожидает, что он завершится к концу 2022 финансового года.

ПАО «Интер РАО» — российская энергетическая компания, управляющая активами в России, а также в странах Европы и СНГ. В сферу деятельности Интер РАО входит производство и сбыт электрической и тепловой энергии, международная энергетическая торговля, инженерные услуги, проектирование и строительство энергообъектов. Также под контролем Интер РАО — ряд энергетических компаний за рубежом, включая тепловые и гидроэлектростанции, электросетевые и энерготрейдинговые компании.

ИсторияПравить

С 2002 года компания начала самостоятельно осуществлять экспорт электроэнергии из России. В том же году начало осваивать производство электроэнергии, арендовав энергоблок на Ириклинской ГРЭС. В 2003 году владельцем пакета в 40 % акций «Интер РАО» стал концерн «Росэнергоатом», компания стала основным оператором экспорта электроэнергии из России.

В 2005 году «Интер РАО» становится владельцем следующих активов:

- 50 % в АО «Станция Экибастузская ГРЭС-2»,

- 25 % + 1 акция ОАО «Северо-Западная ТЭЦ»

- 70 % в TGR Enerji

- 51 % в ЗАО «Молдавская ГРЭС»

В этом же году «Интер РАО» становится соучредителем Сангтудинской ГЭС-1 в Таджикистане. В 2006 году группа «Интер РАО» приобретает 100 % акций ЗАО «Электрические сети Армении».

В январе 2015 года акции «Интер РАО» нового выпуска (государственный регистрационный номер 1-04-33498-E от 23.12.2014) номиналом 2,809767 рубля с 20 января 2015 года начали обращение на Московской бирже.

В этом же году «ТГК-11» завершило модернизацию турбоагрегата №1 Омской ТЭЦ-5, в результате чего мощность омской энергосистемы увеличилась на 20 МВт.

В апреле 2015 Группа «Интер РАО» подписала протокол о реализации проекта строительства ГЭС «Чиуидо-1» мощностью 637 МВт в Аргентине и завершила процесс выделения из «ТГК-11» компании «Томская генерация». В результате реорганизации теплового бизнеса Группы в Омской и Томской областях были образованы следующие компании: «ОмскРТС» и «ТомскРТС».

В июне Группа «Интер РАО» ввела в эксплуатацию девятый угольный энергоблок установленной мощностью 225 МВт на Черепетской ГРЭС в Тульской области. Ввод нового энергоблока позволил вывести из эксплуатации устаревшее угольное оборудование первой очереди без снижения объёма выработки электроэнергии и суммарной установленной мощности станции. В июле 2015 началась реализация инвестиционного проекта по завершению строительства в Уфе Затонской ТЭЦ – филиала «Башкирской генерирующей компании» установленной мощностью 440 МВт.

В начале осени (сентябрь 2015) группа «Ташир» и Группа «Интер РАО» подписали договор о купле-продаже электроэнергетических активов («Электрические сети Армении» и «Разданская ТЭС) в Республике Армения.

В феврале 2016 года проект строительства энергоблока №12 Верхнетагильской ГРЭС, входящей в Группу «Интер РАО», был включён в перечень генерирующих объектов, реализация которых ведётся с использованием системы договоров о предоставлении мощности (ДПМ). В апреле международное агентство Moody’s Investors Service в рамках пересмотра подтвердило корпоративный кредитный рейтинг для Группы «Интер РАО» на уровне Вa2 по глобальной шкале, прогноз стабильный.

В мае 2016 ПАО «Интер РАО» и его 100-процентная дочерняя компания «Интер РАО Капитал» подписали договоры о продаже принадлежащих им 40,29% акций ПАО «Иркутскэнерго». Покупателем выступила дочерняя компания АО «ЕвроСибЭнерго» ООО «Тельмамская ГЭС».

В июне 2016 года Группа «Интер РАО» завершила сделку по продаже структуры, владеющей 100% акций грузинского ООО «Мтквари энергетика». Покупателем выступил консорциум международных инвесторов.

В июле 2016 года ООО «Калининградская генерация» (совместное предприятие АО «Роснефтегаз» и ПАО «Интер РАО») приступило к строительству генерирующих мощностей на территории Калининградской области. В соответствии с решением Правительства Российской Федерации в регионе будут построены три газовых электростанции и одна угольная суммарной мощностью 1 ГВт.

В октябре международное рейтинговое агентство Fitch Ratings подтвердило корпоративный кредитный рейтинг Группы «Интер РАО» на уровне BBB-, изменив прогноз с «негативного» на «стабильный», и по национальной шкале АА+(rus), прогноз стабильный.

В декабре 2016 года Группа «Интер РАО» приобрела у АО «Энергосбытовая компания «РусГидро» 100% акций ООО «Энергетическая сбытовая компания Башкортостана». Таким образом, количество регионов, в которых работают гарантирующие поставщики Группы «Интер РАО», достигло 12.

В январе 2017 года группа «Интер РАО» ввела в эксплуатацию турбоагрегат Т-120 на Омской ТЭЦ-3, рассчитанный на выработку 160 Гкал тепловой и 120 МВт электрической энергии, завершив обязательную программу модернизации генерирующих мощностей. В апреле ФАС наградила ПАО «Интер РАО» «За содействие в поддержании конкурентной среды, а также за существенный вклад в развитие антимонопольного законодательства и законодательства в области тарифного регулирования в сфере электроэнергетики».

В июне 2017 группа «Интер РАО» ввела в эксплуатацию новый газовый энергоблок №12 установленной мощностью 447 МВт на Верхнетагильской ГРЭС в Свердловской области.

В августе группа «Интер РАО» консолидировала на своём балансе акции ПАО «Мосэнергосбыт».

В декабре был введён в эксплуатацию новый газовый энергоблок №4 установленной мощностью 861 МВт на Пермской ГРЭС.

Консолидация генерирующих активов

Весной 2008 года в рамках реформы электроэнергетики компания была преобразована в открытое акционерное общество и провела публичное размещение своих акций на биржах ММВБ и РТС. При этом ей был передан ряд российских генерирующих активов: ОАО «Сочинская ТЭС», ОАО «Северо-Западная ТЭЦ», ОАО «Ивановские ПГУ» и ОАО «Калининградская ТЭЦ-2». В том же году «Интер РАО» приобрела оставшиеся 49 % в Молдавской ГРЭС.

«Интер РАО» постепенно становится управляющей компанией для ряда государственных энергетических активов, которые не удалось приватизировать в ходе реформы электроэнергетики. В 2009 году «Интер РАО» получила полномочия единоличного исполнительного органа ОАО «ОГК-1».

Одновременно «Интер РАО» активно развивает смежные направления бизнеса, прежде всего, инжиниринг и энергетическое машиностроение. Компания завершает приобретение российской инжиниринговой группы компаний «Кварц». В этом же году компания создаёт совместные предприятия с General Electric и WorleyParsons.

В 2011 году «Интер РАО» становится контролирующим акционером ОАО «ОГК-1», ОАО «ОГК-3», ОАО «ТГК-11», пяти энергосбытовых компаний (включая ОАО «Мосэнергосбыт» и ОАО «Петербургская энергосбытовая компания»). Под управление «Интер РАО» переходит ОАО «Объединенная энергосбытовая компания».

В 2015 году «Интер РАО» завершило консолидация акций Группы, после чего акции нового номинала были допущены к торгам на Московской бирже.

Одновременно «Интер РАО» ведёт деятельности по вводу новой генерирующей мощности и утверждает программу вывода неэффективного генерирующего оборудования. В 2015 году На Черепетской ГРЭС в Тульской области было завершено строительство двух новых угольных энергоблоков установленной мощностью по 225 МВт каждый. В том же году «Интер РАО» был реализован инвестиционный проект по завершению строительства в Уфе Затонской ТЭЦ – филиала ООО «БГК» установленной мощностью 440 МВт.

В период с 2015 по 2017 гг. были введены в эксплуатацию: турбоагрегат Т-120, новая газовая турбина мощностью 120 МВт на Омской ТЭЦ‑3 и модернизированная турбина мощностью 100 МВт на Омской ТЭЦ‑5; новый газовый энергоблок № 12 установленной мощностью 447 МВт на Верхнетагильской ГРЭС и новый газовый энергоблок № 4 установленной мощностью 903 МВт на Пермской ГРЭС.

А также с Группой «Ташир» был подписан договор о купле-продаже электро-энергетических активов (ЗАО «Электрические сети Армении» и ОАО «Разданская энергетическая компания») в Республике Армения.

Собственники и руководствоПравить

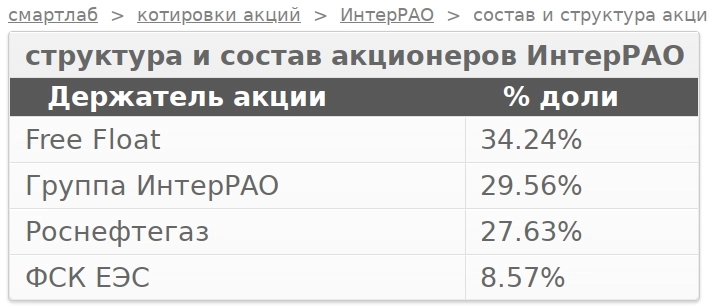

- Российская Федерация — 0,00000000000087%;

- Группа Роснефтегаз — 27,63%;

- ПАО «ФСК ЕЭС» — 8,57%;

- Группа «Интер РАО Капитал» (квазиказначейские акции) — 29.56%;

- Акции в свободном обращении — 34.24%.

ДеятельностьПравить

Зарубежные генерирующие активы

До 2009 года ОАО «Интер РАО ЕЭС» также управляла ЗАО «Армянская АЭС» (Армения) установленной мощностью 815 МВт.

Информация в этом разделе устарела.

Вы можете помочь проекту, обновив её и убрав после этого данный шаблон.

Сбытовой дивизион «Интер РАО» управляет энергосбытовыми компаниями — гарантирующими поставщиками в 12 регионах России. «Интер РАО» также владеет компаниями – поставщиками электроэнергии крупным промышленным потребителям.

Три компании Группы «Интер РАО» осуществляет сбыт электроэнергии для крупных промышленных потребителей:

Передача и распределение электроэнергии

В составе «Интер РАО» — распределительная электросетевая компания, функционирующая на территории Грузии — «Теласи». Общая протяжённость линий электропередачи электросетевых компаний группы — более 34 тысяч км. В 2011 году их общий объём передачи электроэнергии превысил 7,6 млн кВт·ч.

СсылкиПравить

- interrao.ru — официальный сайт Интер РАО

- «Интер РАО» на Google Finance

Главная / h

Важно! Наш юрист поможет, если ваши права были нарушены — опишите как можно подробнее проблему и вам предложат пути её решения. Наш сайт wdomain.ru не имеет отношения к сайту и домену https-atlas-interrao.ru и все данные о сайте и домене на этой странице принадлежат и относятся к сайту и домену https-atlas-interrao.ru.

Оцените рейтинг сайта https-atlas-interrao.ru, кликнув на одну из пяти звёздочек, и оставьте о нем свой положительный отзыв или напишите жалобу. Задайте вопрос по сайту (домену) https-atlas-interrao.ru и, возможно, вам ответят.

Пишите текст без переноса строк, все переносы автоматически удаляются.

Что это за сайт https-atlas-interrao. ru?

Посетить сайт https-atlas-interrao.ru можно, только если он существует в настоящее время и у него нет проблем с доступностью.

Но сначала полезно почитать отзывы о сайте https-atlas-interrao.ru, которые можно найти через поисковые системы или на этой странице, если они есть.

Если сейчас сайт не работает, можно узнать как он выглядел раньше по скриншотам из истории этого сайта и узнать, что это за сайт.

Домен (или доменное имя) — это адрес сайта в сети Интернет. Узнать, зарегистрирован домен https-atlas-interrao.ru или нет, можно через эту форму.

Данные о сайте

Посещаемость сайта

По данным рейтингов

Рейтинг сайта https-atlas-interrao.ru по Alexa.

Рейтинг сайта https-atlas-interrao.ru по SimilarWeb (требуется регистрация).

Номер рейтинга покажет место сайта https-atlas-interrao.ru в общем списке всех сайтов по посещаемости, чем меньше число рейтинга и сайт выше в списке — тем больше посещаемость.

История WHOIS домена https-atlas-interrao.

История сайта https-atlas-interrao

Кликните для просмотра.

Новый скриншот сайта

Кликните для создания.

Как купить домен https-atlas-interrao. ru?

Чтобы сайт открывался в сети Интернет по адресу https-atlas-interrao.ru, нужен соответствующий домен.

Зарегистрируйте свободный домен прямо сейчас, пока его не заняли! Самая последняя информация по домену https-atlas-interrao.ru:

- Свободен или зарегистрирован этот домен

- Серверы DNS

- Соcтояние домена

- Администратор домена (частное лицо или оранизация)

- Регистратор домена

- Дата регистрации

- Дата окончания регистрации

- Планируемая дата освобождения

доступна через форму ниже. Также можно получить информацию по любому другому домену.

Проверка WHOIS любого домена

По данным на 04.03.2023 уже зарегистрировано доменов в зоне .RU — 4930232

Как найти владельца сайта (домена)?

Вы можете легко связаться с владельцем https-atlas-interrao.ru (или любого зарегистрированного домена). Проверьте нужный домен через вышеприведённую форму и, если домен зарегистрирован, среди выданной информации будет ссылка на форму связи с администратором домена:

Администратор домена — это и есть владелец, который обязательно получит ваше сообщение.

Полезные статьи

Выберите интересующий домен.

Страница сгенерировалась за 0.0443 сек.

15 февраля 2023, 15:42

❗️Как менеджмент загубил Интер РАО? Обзор компании и её акций!

Интер РАО – одна из самых крупных электрогенерирующих компаний в РФ. В активе у компании 21 электростанция суммарной мощностью 21 458 МВт и тепловой мощностью 5567 Гкал/ч, теплогенерирующие активы (тепло, гидро и ветро-электростанции, котельные, теплосеть) в Башкортостане, Томской и Омской областях (электрическая мощность сегмента 6490 МВт, тепловая – 19 517 Гкал/ч), 16 дочерних компаний, занимающихся сбытом электроэнергии, и 5 расчётных центров.

🌍География присутствия Интер РАО широкая – 64 региона РФ. Кроме того, это единственная компания в России, имеющая право на экспорт электроэнергии.

⚠️Нужно учитывать, что компания перестала публиковать отчётность – последние данные имеются только за 9 месяцев 2021 года. Фактически больше года компания закрыта, и мы можем лишь предполагать, как у неё на самом деле обстоят дела.

💱На чём зарабатывает Интер РАО?

Интер РАО выделяет следующие сегменты своей деятельности:

электрогенерация – 17,7% выручки

выработка тепла – 8,4%

сбыт, т.е. поставка конечным потребителям тепла и электричества – 66,7%

инжиниринг – 1,4%

экспорт электроэнергии – 2,5%

🔴Нужно отметить, что объёмы генерации тепла и электричества у компании с годами падают. Так, если в 2017 году выработка электроэнергии составила 134,8 ТВт*ч, то в 2018 – уже 132,5, в 2019 – 130,2, в 2020 – 106,1, а в 2021 – 86,5 за 9 месяцев и 115,3 – прогнозное значение.

🟥Объёмы установленной мощности тоже падают: с 32,7 ГВт в 2017 году до 30,7 ГВт в 2021. Тепловая мощность также сокращается: 26 Гкал/ч в 2017 году и 25 в 2021.

Причина этого заключается в изношенном оборудовании, которому требуется капитальный ремонт или вовсе замена. Но об этом поговорим чуть позже.

У Интер РАО есть проблема с тем, что сбыт, который даёт 66,7% выручки, в итоге генерирует только 16,2% EBITDA. Электрогенерация, напротив, даёт 53% EBITDA, при этом её вклад в выручку всего 17,7%. То есть сбыт – очень низко маржинальный сегмент.

Причин низкой маржи несколько:

◾регулирование отпускных тарифов государством

◾изношенность инфраструктуры, которая требует постоянного контроля и ремонта

◾большая доля неплательщиков среди потребителей электрической и тепловой энергии (это проявляется в росте дебиторской задолженности)

⬛Другая проблема – из-за санкций Интер РАО частично потеряла зарубежный рынок. В целом структура выручки в 2020 году по географии выглядела таким образом:

Россия – 87,1%

Финляндия – 3,7%

Латвия – 1,5%

Молдавия – 1,2%

Литва – 0,6%

Китай — 1%

Польша — 1,1%

Монголия — 0,9%

Другие рынки – 2,9%

❌Финляндия, Латвия и Литва в одностороннем порядке отказались от импорта электроэнергии из РФ. Суммарно они давали более 60% экспорта Интер РАО (около 13 млрд кВт*ч), или 5,8% выручки. Взамен был наращён отпуск электроэнергии в Китай (+33% г/г) и Монголию (+20 г/г). Конечно, это не компенсировало выбытие Прибалтики и финнов. Однако прям сильно большой проблемой это сложно назвать.

⁉️Гораздо больший вопрос вызывает судьба зарубежных активов: ГРЭС в Молдавии, ГЭС Храми и распределительная компания Теласи в Грузии, ветропарк в Литве. Новостей по ним я не встречал, а Интер РАО сама не комментирует, что с ними происходит.

На финансовые результаты Интер РАО самым прямым образом действует участие в программах договора предоставления мощности – ДМП-1 (закончилась в 2020 году) и ДПМ-2 (началась в 2021 году).

Эта программа направлена на обновление старых тепловых генерирующих мощностей (возрастом более 45 лет). Если коротко: компания обновляет на свои деньги старые мощности, а затем государство выкупает вырабатываемое электричество и тепло по повышенным тарифам (для ТЭС программа действует 10 лет, а для ГЭС – 20). Полученные в ходе субсидированная деньги позволяют покрыть текущие эксплуатационные расходы и расходы на обновление мощностей.

В 2022 году по программе ДПМ-2 Интер РАО должна была обновить мощности на 1064 МВт энергии, а с 2022 по 2026 год должна будет продать по повышенным тарифам 4954 МВт энергии.

🤷🏻♂️Насколько успешно реализована программа – увы, этого пока мы не знаем.

В денежном отношении бизнес Интер РАО растёт, несмотря на падение мощностей. Так, в 2017 году выручка составила 869,2 млрд рублей, а за 9 месяцев 2021 года – 986 млрд (LTM – посл. 12 месяцев – 1126), чистая прибыль в 2017 году – 54,7 млрд рублей, за 9 месяцев 2021 года – 75,5 (LTM – 97,2).

FCF (свободный денежный поток) так вообще вырос многократно: с 49,1 млрд в 2017 году до 113,9 LTM.

Причинами роста денежных потоков являются:

📍участие Интер РАО в программах ДПМ-1 и ДПМ-2

📍рост тарифов на отпускаемую энергию

📍сокращение объёма капитальных затрат (31,5 млрд в 2017 и 28,1 в 2021 годах)

При этом, увы, рентабельность Интер РАО остаётся одной из самых низких среди конкурентов. И причина не только и не столько в изношенном оборудовании, сколько в большом объёме денежных остатков на счетах.

Как и Сургутнефтегаз, Интер РАО держит большую денежную кубышку. По данным на 3 квартал 2021 года, на счетах компании зафиксировано 317 млрд рублей. Кубышка составляет больше 33,5% всех активов компании.

Запасы наличности на счетах Интер РАО растут уже больше 10 лет. Для чего такой запас – непонятно. Интер РАО не тратит эти деньги на модернизацию оборудования или покупку новых компаний. А ведь денежного запаса хватает, чтобы купить такие компании, как НКНХ, Ростелеком, Башнефть, Юнипро или Русгидро! При желании менеджмента Интер РАО мог бы стать настоящим дизраптором на рынке. Но увы.

Наличие кубышки, конечно, искажает основные мультипликаторы. Так, общий долг составляет всего 16,2 млрд рублей, а чистый долг – минус 300,8 млрд рублей.

Из-за того, что деньги в кубышке просто лежат на счетах компании (на самом деле – в банке под проценты), Интер РАО показывает низкую рентабельность своего бизнеса (так как денежный запас учитывается и в капитале, и в активах):

📍ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 14,27%

📍ROS (рентабельность продаж) – 10,57%

📍рентабельность EBITDA (прибыли до уплаты налогов, процентов и амортизации) – 13,79%

Кроме того, на низкую рентабельность влияет сегмент сбыта – он самый затратный для Интер РАО.

В дивидендном кейсе Интер РАО есть кое-что интересное. Дело в том, что через свои дочерние компании Интер РАО владеет 29,56% собственных акций – они называются квазиказначейские. Получается, что компания является собственным крупнейшим акционером.

Кроме того, 27,63% компании владеет Роснефтегаз, 8,57% – ФСК ЕЭС.

Формально Интер РАО является государственной компанией (государство владеет ей через Роснефтегаз), но так как большинство голосов у самой Интер РАО, то она платит всего 25% чистой прибыли в виде дивидендов, а не 50%. Уже несколько лет государство заставляет компанию раскошелиться, но пока подвижек нет.

Именно из-за выплаты 25% прибыли вместо 50% дивиденды у компании довольно скромные, хотя динамика их роста прослеживается:

2017 – 0,13 (3,2% дивдоходности)

2018 – 0,17 (4,2%)

2019 – 0,196 (3,8%)

2020 – 0,18 (3,5%)

2021 – 0,236 (7,3%)

Интер РАО – классическая стоимостная ловушка: акции по мультипликаторам стоят очень дёшево (исторически – примерно в 1,5-2 раза ниже среднеотраслевых), однако на рост котировок в долгосрочной перспективе вряд ли стоит рассчитывать.

📍P/E (капитализация / чистая прибыль) – 3,73

📍P/S (капитализация / выручка) – 0,32

📍P/B (капитализация / балансовая стоимость) – 0,53

📍EV / EBITDA (стоимость компании / прибыль до налогообложения, уплаты процентов и амортизации) – 0,99

Чем вызвана низкая оценка:

📍низкий размер дивидендных выплат (25% ЧП вместо 50%)

📍стагнация бизнеса в целом – несмотря на рост денежных потоков, мощности сокращаются

📍наличие денежной кубышки с непонятным предназначением;

📍навес большого объёма квазиказначейских акций – теоретически они могут быть погашены, переданы менеджменту или проданы в рынок

🟩По методу дисконтирования дивидендов акция Интер РАО стоит всего 0,98 рубля.

🟩По методу дисконтирования денежных потоков справедливая оценка 1,07 рубля.

🟥Что особенно печально, если учитывать, что текущая цена акции составляет 3,38 рубля.

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

И буду рад, если напишете ваше мнение по компании! Держите ли акции?👇🏻

Интер РАО. Дивиденды. Делистинг. Стоит ли покупать.

Одна из крупнейших в России публичных электроэнергетических компаний. Занимается, в основном, производством и сбытом электроэнергии.

Обладает монополией на экспорт электроэнергии.

Интер РАО — компания-копилка

Страсть к накопления чем-то напоминает Сургутнефтегаз. Только Сургутнефтегаз копит (копил?) валюту, а Интер РАО — рубли.

На начало 2022 года компания накопила 311 млрд. руб. На момент написания данной статьи рыночная капитализация компании составляет примерно 360 млрд. руб.

Но данная ситуация не является необычной. У Сургутнефтегаза денежные средства на счетах превышают рыночную капитализацию в 4 раза.

Интер РАО старательно притворяется частной компанией

Вероятно, делается это для того, чтобы платить меньше дивидендов (об этом будет ниже).

Структура акционеров выглядит следующим образом:

29,56% акций квазиказначейские.

Тут очень важно пояснить разницу между казначейскими и квазиказначейскими акциями.

Казначейские акции — это акции самой компании, которыми она же и владеет.

Квазиказначейские акции — это когда акциями компании владеет её дочка.

Разница огромная. На казначейские акции дивиденды не начисляются, они не принимают участие в голосовании.

Зачем это сделано? Для голосования они не нужны. У Роснефтегаза (принадлежит государству) и ФСК ЕЭС (принадлежит государству) на двоих хватит голосов, чтобы принимать нужные решения, даже если казначейские акции будут погашены.

Но их не погашают. Получается, их используют для уменьшения дивидендов.

Интер РАО делает всё, чтобы платить как можно меньше дивидендов

Из-за огромного пакета квазиказначейских акций, почти 30% выплаченных дивидендов возвращаются обратно в компанию.

Во-вторых, формально выходит так, что государство владеет менее 50% акций. Значит, компания не государственная. Казначейские акции позволяют платить 25% прибыли на дивиденды вместо 50%, как того требует Минфин от госкомпаний.

Минфин ведёт долгую и безуспешную борьбу по увеличению дивидендов Интер РАО:

Минфин продолжает настаивать на увеличении вдвое дивидендов энергохолдинга «Интер РАО». По данным “Ъ”, министерство хочет, чтобы компания заплатила в виде дивидендов не менее 50% от консолидированной чистой прибыли по итогам 2020 года. «Интер РАО» намерена придерживаться своей традиционной политики.

Периодически появляются новости о том, что Интер РАО вот-вот заставят платить 50%. Но каждый раз компания успешно отбивается.

Огромная инвест-программа

Это — одна из причин накопления денег. И это главный аргумент, благодаря которому менеджмент успешно отбивается от наездов Минфина по поводу маленьких дивидендов.

Компания планирует к 2030 году инвестировать 1 триллион рублей. При этом в строительство новых генерирующих мощностей и модернизацию существующих компания собирается вложить около 250 миллиардов рублей.

А остальные 750 миллиардов, похоже, пойдут на сделки M&A.

Сделки M&A

В отличие от Сургутнефтегаза, Интер РАО не только копит свою кубышку, но и активно её использует.

В июне 2008 года завершилась реорганизация РАО «ЕЭС России».

Авторы реформы считали, что реорганизация имеет необратимый характер.

Интер РАО, похоже, собирается доказать обратное.

Компания многие годы последовательно занимается поглощением того, что в своё время разделил на части Чубайс. Список достаточно большой: ОГК-1, ОГК-3, ТГК-11, Башкирэнерго, Томскэнергосбыт и так далее, список не полный.

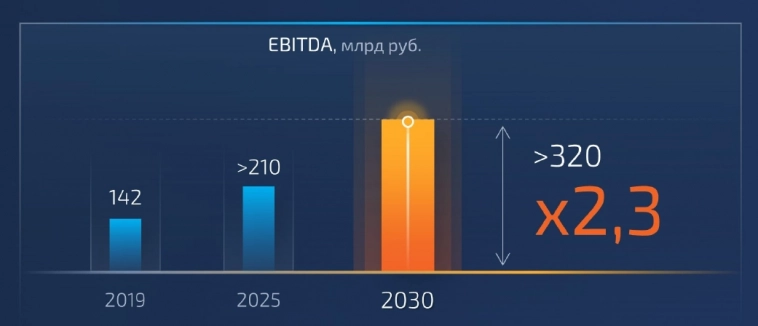

Благодаря значительным инвестициям и поглощению конкурентов, компания рассчитывает увеличить и выручку, и EBITDA к 2030 году в 2,3 раза.

План составлялся в 2020 году. Т.е рост на 230% за 10 лет. Примерно на эту же величину и стоит ожидать роста дивидендов к 2030 году.

В целом, Интер РАО можно считать классической растущей компанией.

Будут ли когда-нибудь погашены казначейские акции?

Надежды на гашение казначейских акций будоражат головы инвесторов с 2018 года, когда Интер РАО увеличила долю казначейских акций на балансе своей дочки почти до 30%.

Также в 2018 году активно обсуждался вариант с продажей этих акций какому-то таинственному инвестору:

По данным одного из источников “Ъ”, пакет «Интер РАО Капитал» может быть продан некому иностранному инвестору. Собеседники “Ъ” говорили, что «Интер РАО» может погасить квазиказначейский пакет, что увеличит долю «Роснефтегаза» в «Интер РАО» до 36,08%, но избавит от оферты. В «Интер РАО» схему опровергли, подтвердив, что пакет предназначен для иностранного инвестора.

Но годы идут, а акции так и держит дочка.

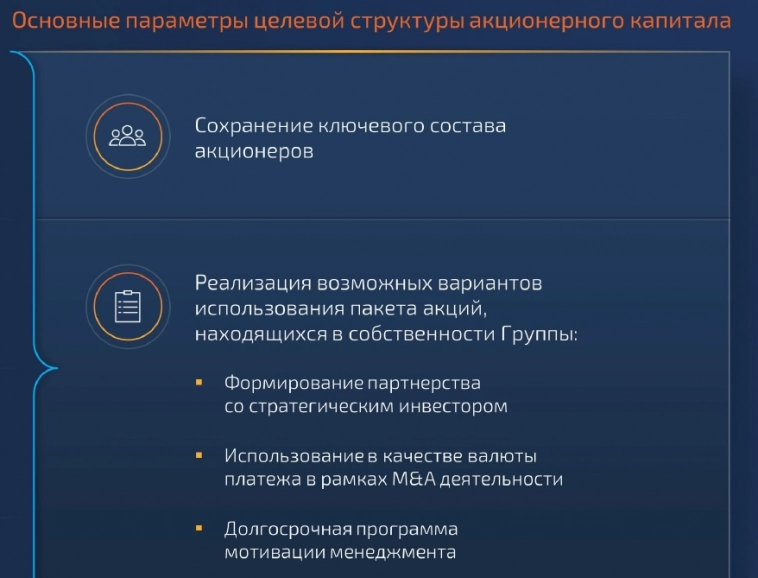

Сама компания в стратегии развития до 2030 года вариант с погашением казначейских акций даже не рассматривает:

Стратегия писалась в 2020 году. Тогда компания всё ещё надеялась найти иностранного акционера на этот пакет акций.

В нынешних условиях крайне сложно представить, что компания сможет найти иностранного покупателя. А среди российских не так много коллег-конкурентов, которые могут купить Интер РАО. Скорее Интер РАО кого-то купит. Что она, кстати, и делает, об этом будет ниже.

Получается, что «сохранение ключевого состава акционеров» — самый вероятный сценарий на ближайшее будущее? Возможно, но есть ещё один вариант.

Делистинг с Мосбиржи

В 2022 году все старые планы, видимо, были пересмотрены.

И что теперь делать с этим казначейским пакетом, стало непонятно. Тем более, стоимость акций на рынке сильно снизилась. Выше мы уже зафиксировали, что у компании достаточно денег для того, чтобы выкупить акции с рынка.

Если стратегического инвестора привлечь уже не получится, то зачем тогда вообще компании торговаться на бирже? Особенно в наши тревожные времена и в условиях санкций.

16.03.2022. «Интер РАО» рассматривает возможность делистинга и выкупа free float (сейчас 34,24%), рассказали “Ъ” источники в отрасли, в том числе близкие к компании. Основная цель — повысить управляемость компании и в условиях санкций снизить объем раскрываемой рынку информации.

Кроме того, ФСК хочет продать свои акции Интер РАО:

29.12.2022. По данным “Ъ”, «Россети» могут продать принадлежащий компании пакет акций «Интер РАО» для того чтобы профинансировать строительство электросетей на Восточном полигоне. Акции могут приобрести аффилированные с «Интер РАО» структуры, предполагают собеседники “Ъ”.

Кто купит долю ФСК? Если её купит дочка Интер РАО, как предполагает Коммерсант, то доля казначейских превысит отметку в 30%, из-за чего возникнет необходимость выставлять оферту миноритарным акционерам. Т.е. начнётся тот самый делистинг.

Итоги и выводы

Интер РАО стоит очень дёшево. У компании достаточно денег, чтобы самостоятельно выкупить саму себя с рынка.

Компания активно растёт, в том числе за счёт поглощения конкурентов.

Выглядит компания крепко, надёжно и перспективно.

Но почему тогда акции стоят так дёшево?

Если подробно присмотреться, то становится понятно, что компания стоит дёшево не просто так.

Непонятно, что станет с казначейским пакетом. Непонятно, кому и на каких условиях ФСК будет продавать свою долю. В любой момент мы можем узнать, что компания решила перестать быть публичной.

Я акции компании не держу, добавлять не планирую. В настоящее время есть на рынке РФ есть более интересные идеи.

Возможно, когда появится какая-то конкретика по поводу казначейского пакета (или хотя бы по поводу условий выхода ФСК), можно будет ещё раз подумать. А до этого инвестиции в Интер РАО больше похожи на ставку в казино. Да, акции внезапно могут резко вырасти (если компания вдруг решит погасить казначейские акции), а могут внезапно резко упасть (если компания всё-таки надумает уйти с рынка).

Москва. 16 февраля. ИНТЕРФАКС — ПАО «Интер РАО» предложило в качестве одного из вариантов финансирования модернизации работающей по ДПМ угольной Черепетской ГРЭС перевести ее в вынужденный режим работы, пишет в четверг газета «Коммерсантъ».

В таком статусе электростанция будет получать высокий тариф на мощность.

По итогам совещания у первого вице-премьера Андрея Белоусова с участием вице-премьера Александра Новака правительство РФ поручило Минэнерго придумать способы финансирования модернизации Черепетской ГРЭС, ссылается «Коммерсантъ» на протокол совещания.

Черепетская ГРЭС несет «огромные убытки» из-за роста цен на уголь: топливо подорожало на 68,5% за два года, а цены на электроэнергию на рынке на сутки вперед (РСВ), например, в 2022 году выросли лишь на 2,8%, приводит газета данные «Интер РАО».

Платежи по ДПМ закончатся в 2025 г., после чего станция перестанет получать повышенный тариф за мощность. Механизм ДПМ также не позволяет компании закрыть убыточную ГРЭС или перевести ее вынужденный режим. Для реализации идеи «Интер РАО» необходимы изменения в законодательстве. «Интер РАО» представила предложения и готова оказывать содействие министерству и правительству в подготовке решений, пишет «Коммерсантъ».

Еще одно предложение «Интер РАО» касается разработки механизма компенсации убытков угольных ТЭС на РСВ. Один из вариантов — «индексация тарифов (методом фактически понесенных затрат), поставляемых по регулируемым договорам (РД)». Правительство также поручило Минэнерго рассмотреть этот вариант, говорится в материале газеты.

«Интер РАО» — диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ. Компания также является единственным российским оператором экспорта-импорта электроэнергии.

Основным акционером компании на конец 2021 г. являлся «Роснефтегаз» (27,63%), ПАО «ФСК ЕЭС» принадлежало 8,57%. На долю «Интер РАО Капитал» приходилось 29,56%, еще 34,24% находилось в свободном обращении.