45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP

Инфляция приводит к значительным изменениям стоимости активов и пассивов организации. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия приводит к искажению достоверности информации финансовой отчетности, неправомерным результатам и выводам анализа динамики ее показателей. В условиях инфляционной экономики показатели бухгалтерской отчетности корректируются с использованием одной из существующих методик, как правило, основанных на динамике уровня цен. Один из методов такой корректировки – метод GPP (General Purchasing Power).

Модель корректировки учета в постоянных ценах (General Purchasing Power – GPP) основана на применении общего индекса цен к периодическому пересчету показателей отчетности с учетом изменения покупательной способности денежной единицы. Данный метод (модель) базируется на концепции финансовой природы капитала. Основной целью корректировки методом GPP является представление финансовой отчетности в единообразных единицах покупательной способности. При этом не учитывается динамика цен по отдельным компонентам активов и пассивов.

При использовании GPP на индекс инфляции корректируются неденежные статьи баланса (за исключением нераспределенной прибыли и любых сумм дооценки). Формула такой корректировки при пересчете показателей финансовой отчетности (инфлирование):

Ki?= Ki ?IЦ,

где K – скорректированное (пересчитанное) значение показателя i-го периода; Ki – первоначальное значение показателя i-го периода; IЦ – индекс цен отчетного периода по сравнению с i-м периодом.

где IЦ(тек./0) – индекс цен отчетного периода по сравнению с базисным (нулевым) периодом; IЦ(прошл./0) – индекс цен прошлого периода по сравнению с базисным (нулевым) периодом.

Формула пересчета показателей отчетности в цены предыдущего отчетного периода (процесс дефлирования) имеет вид:

K?Тек = Ктек/IЦ

где K?Тек – скорректированное (пересчитанное) значение показателя текущего отчетного периода; Ктек – первоначальное значение показателя текущего отчетного периода; IЦ – индекс цен отчетного периода по сравнению с каким-либо предшествующим периодом, выбранным за базу сравнения.

Модель корректировки бухгалтерского баланса методом GPP:

А+АНМ?i=СК?(1+i)+ЗК?(АМ?ЗК)? i ,

где А – величина актива исходного бухгалтерского баланса; АНМ – величина немонетарных статей актива исходного бухгалтерского баланса; СК – собственный капитал; ЗК – заемный капитал (долгосрочные и краткосрочные пассивы); АМ – величина монетарных статей актива исходного бух галтерского баланса; i – величина инфляции, коэффициент.

Величина инфляционной прибыли или убытка при использовании метода GPP зависит от соотношения величин монетарных активов и заемного капитала и определяется по формуле

П= ? (АМ?ЗК)?i=(ЗК?АМ)?i.

Разность между монетарными активами и монетарными пассивами (кредиторской задолженностью организации в местной валюте – ЗК) представляет собой так называемую чистую денежную (монетарную) позицию, величина которой положительна при превышении монетарных активов над монетарными пассивами и отрицательна в обратной ситуации.

Пересчитанный согласно модели GPP бухгалтерский баланс не дает дифференцированной оценки реальной рыночной стоимости немонетарных статей актива и пассива на конкретный момент. По международным стандартам финансовой отчетности, учесть такую дифференциацию можно путем использования правила низшей оценки, согласно которому неденежные статьи баланса оцениваются и отражаются по наименьшей из стоимостей: возможной рыночной стоимости реализации или скорректированной себестоимости.

В качестве возможной рыночной стоимости реализации используется чистая стоимость возможной реализации: разница между возможными значениями продажной цены и расходов по реализации в обычных условиях осуществления продаж.

Данный текст является ознакомительным фрагментом.

66. Роль бухгалтерской отчетности в организации финансов предприятий

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Руководитель организации может

- Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности

- Составление бухгалтерской отчетности с использованием автоматизированной системы

- СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

- Взаимоувязка показателей отчетности

- Финансовые результаты деятельности организации – основные показатели бухгалтерской отчетности

- Ошибки в бухгалтерской отчетности

- Аудит бухгалтерской отчетности

- Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики

- Взаимоувязка показателей форм бухгалтерской отчетности

- Корректировка плановых показателей

- Особенности анализа с использованием объективных показателей

- X Публичность бухгалтерской отчетности

- Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости

- Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности

Методические рекомендации

по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской

(финансовой) отчетности

Введение

Взаимодействие совета директоров (наблюдательного совета), в том числе его комитета

Составление бухгалтерской отчетности с использованием автоматизированной системы

51. Составление бухгалтерской отчетности с использованием автоматизированной системы

Бухгалтерская отчетность составляется и формируется с применением ПК ABACUS Professional в разделе «Отчеты». Раздел предназначен для настройки порядка расчета и составления промежуточной и

СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

15.2. С ОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Состав бухгалтерской отчетности определен в ст. 13 Федерального закона «О бухгалтерском учете», в соответствии с которым бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных

3. Состав бухгалтерской отчетности

Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету

Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

Взаимоувязка показателей отчетности

5.5. Взаимоувязка показателей отчетности

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным

Финансовые результаты деятельности организации – основные показатели бухгалтерской отчетности

5.1. Финансовые результаты деятельности организации – основные показатели бухгалтерской отчетности

Предпринимательская деятельность на современном этапе все больше зависит от экономической информации. От качества такой информации зависит получение прибыли в

Ошибки в бухгалтерской отчетности

1.4. Ошибки в бухгалтерской отчетности

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных

Аудит бухгалтерской отчетности

35. Аудит бухгалтерской отчетности

Аудиторская деятельность – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Аудит осуществляется в

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики

Инфляция – это процесс, характеризующийся повышением общего уровня цен. Инфляция вызывает убытки по денежным активам, приводит к значительным изменениям

Взаимоувязка показателей форм бухгалтерской отчетности

2.5. Взаимоувязка показателей форм бухгалтерской отчетности

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимодополнении отчетных форм, их разделов и статей. Отдельные наиболее важные

Корректировка плановых показателей

7.2. Корректировка плановых показателей

Постановка плановых показателей в отношении развития продаж, дистрибуции, лояльности, доходности и оборачиваемости – дело очень неблагодарное. Как правило, всегда хочется получить больше, чем получаем на самом деле. Однако

Особенности анализа с использованием объективных показателей

Особенности анализа с использованием объективных показателей

Мы рассмотрели объективные показатели, позволяющие руководителю или менеджеру оценить и сопоставить результаты торговых сотрудников. Понятно, что некоторые из них несут избыточную информацию (предоставляя

Экономический анализ

Литвинюк Анна Сергеевна

Инфляция – это процесс, характеризующийся повышением общего уровня цен. Инфляция вызывает убытки по денежным активам, приводит к значительным изменениям стоимости других активов и пассивов. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия приводит к искажению достоверности информации финансовой отчетности, неправомерным результатам и выводам анализа динамики ее показателей. В условиях инфляционной экономики показатели бухгалтерской отчетности подлежат корректировке, для чего используются значения темпов инфляции. Темп инфляции представляет собой изменение общего уровня цен, выраженное в процентах.

Механизм корректировки бухгалтерской отчетности связан с трудностями определения: собственно методов корректировки (пересчета) на уровень инфляции показателей финансовой отчетности; показателей и методов измерения инфляции; последовательности проведения корректировочных процедур.

Наиболее правомерным считается использование методов корректировки отчетности, основанных на динамике уровня цен. В мировой практике существуют три основных метода корректировки влияния изменения цен на статьи финансовой от четности предприятия:

1. Модель учета в постоянных ценах, предусматривающая оценку объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности (General Purchasing Power – GPP).

Основной целью корректировки метода GPP является представление финансовой отчетности в единообразных единицах покупательной способности. При этом не учитывается динамика цен по отдельным компонентам активов и пассивов.

Формула корректировки при пересчете показателей финансовой отчетности (инфлирование):

Ki? = Ki ? IЦ,

где Ki? – скорректированное (пересчитанное) значение показателя i-го периода; Ki – первоначальное значение показателя i-го периода; IЦ – индекс цен отчетного периода по сравнению с i-м периодом.

2. Модель учета в текущих ценах, предусматривающая пере оценку объектов бухгалтерского учета в текущую (рыночную) стоимость (Current Value Accounting – CVA, или Current Cost Accounting – CCA).

Является более точной, поскольку подразумевает пересчет статей финансовой отчетности исходя из продажных цен и формирование текущих оценок статей по пересчитанным стоимостям активов и пассивов предприятия с учетом их реальной рыночной стоимости на текущий момент. Корректировка статей баланса проводится по индексам цен, рассчитанным по конкретным позициям активов и пассивов, что является более трудоемким процессом по сравнению с методом GPP.

Модель корректировки бухгалтерского баланса методом CCA:

где А – величина актива исходного бухгалтерского баланса; ij – величина инфляции j-го немонетарного показателя актива исходного бухгалтерского баланса, коэффициент; n – число немонетарных показателей актива исходного бухгалтерского баланса.

3. Модель, представляющая собой комбинацию первых двух методов (моделей), предполагает применение общего индекса цен к пересчету величины собственного капитала и индивидуальных индексов цен к пересчету стоимости немонетарных статей актива.

Модель корректировки бухгалтерского баланса:

Вопросы об использовании той или иной модели являются дискуссионными.

1. Состав бухгалтерской отчетности

Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

21. Аудит бухгалтерской отчетности

Аудиторская деятельность –?это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Аудит осуществляется в

4.4. Методика формирования показателей консолидированной отчетности в последующие периоды деятельности группы

Объем и порядок, включая сроки, представления индивидуальной бухгалтерской отчетности дочерних и зависимых обществ головной организации для составления

IX

Аудит бухгалтерской отчетности

40. В случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту.41. Итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности, должна

X Публичность бухгалтерской отчетности

X

Публичность бухгалтерской отчетности

42. Бухгалтерская отчетность является открытой для пользователей – учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В краткосрочном периоде критерии оценки финансового

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP

45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP

Инфляция приводит к значительным изменениям стоимости активов и пассивов организации. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия

64. Искажения бухгалтерской отчетности

Искажения бухгалтерской отчетности – это неверное отражение и представление данных в бухгалтерской отчетности в связи с нарушением со стороны персонала экономического субъекта установленных нормативными документами РФ правил

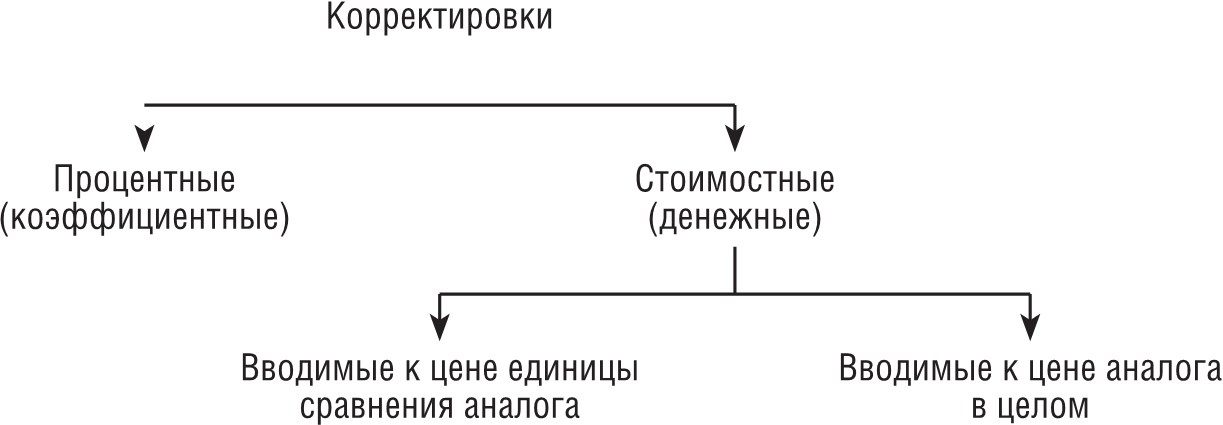

4.3. Классификация и расчет корректировок

Классификация вводимых корректировок основана на учете разных способов расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом, что отражено на рис. 4.1.

Процентные корректировки вносятся путем изменения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то цена аналога будет увеличиваться в результате внесения корректировки, если хуже – цена аналога будет снижаться.

К процентным корректировкам можно отнести, например, корректировки на местоположение, износ, время продажи.

Рис. 4.1. Классификация корректировок

♦ денежные корректировки, вносимые к единице сравнения (1 га, единица плотности, 1 сотка), изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Корректировка вносится положительная, если оцениваемый объект лучше сопоставимого аналога, если хуже – применяется отрицательная корректировка. Денежной корректировкой, вносимой к цене аналога в целом, является корректировка на наличие движимого имущества. К денежным корректировкам, вносимым к единице сравнения, можно отнести корректировки на качественные характеристики, а также корректировки, рассчитанные статистическими методами;

♦ денежные корректировки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта.

К денежным корректировкам, вносимым к цене проданного объекта-аналога в целом, следует отнести корректировки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.).

Расчет и внесение корректировок. Для расчета и внесения корректировок используется множество различных методов, среди которых можно выделить следующие:

♦ методы парных продаж;

♦ экспертный метод;

♦ статистический метод;

♦ стоимостный метод.

Метод парных продаж. Парными продажами являются продажи двух объектов, которые почти идентичны, за исключением какого-либо одного параметра. Именно этот параметр оценщик должен оценить, чтобы внести правильную корректировку. Этот метод применяется в том случае, когда есть возможность подобрать парные продажи, что очень часто представляет собой большую сложность.

Чтобы получить величину корректировки в процентном выражении методом парных продаж, необходимо применить следующую формулу

где Кп – корректировка в процентном выражении; Цопп х-ка оц – цена объекта парной продажи, различающаяся характеристика у которого соответствует оцениваемому объекту; Цопп х-ка ан – цена объекта парной продажи, различающаяся характеристика у которого соответствует аналогичному объекту.

Чтобы получить величину корректировки в стоимостном выражении, применяемую к стоимости объекта в целом, методом парных продаж, необходимо применить следующую формулу

где Кст – корректировка в стоимостном выражении; Цопп х-ка оц – цена объекта парной продажи, характеристика различия у которого соответствует оцениваемому объекту; Цопп х-ка ан – цена объекта парной продажи, характеристика различия у которого соответствует аналогичному объекту.

Чтобы получить величину корректировки в стоимостном выражении, применяемую к единице сравнения, методом парных продаж, необходимо применить формулу (4.2), но в качестве цен объектов парных продаж следует брать цены единиц сравнения объектов парных продаж.

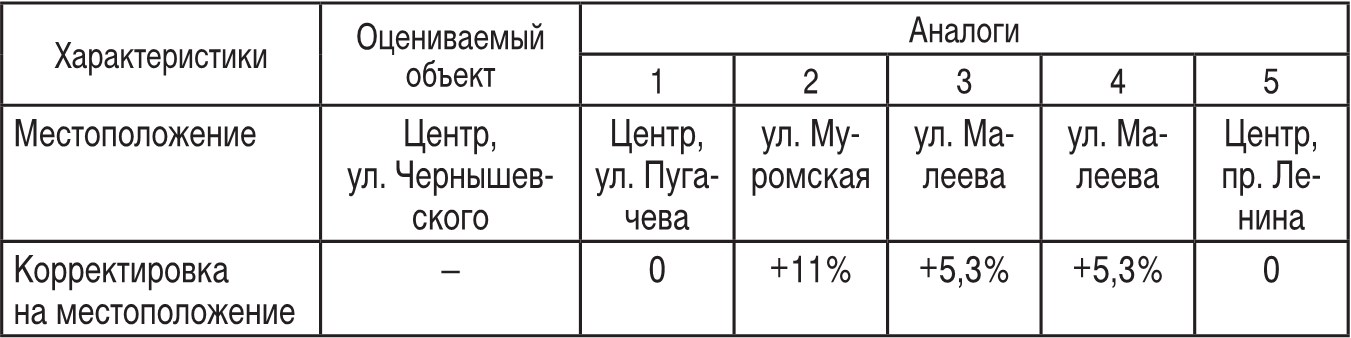

Определите корректировки на местоположение для трех аналогов на основе имеющихся данных. Были выявлены аналоги для оцениваемого объекта недвижимости, местоположение аналогов и оцениваемого объекта различалось. Используя метод парных продаж, были выявлены объекты парных продаж: квартиры в удовлетворительном состоянии на 3-м этаже пятиэтажных блочных домов постройки 1961 г., но с разным местоположением (табл. 4.1):

ЦЦентр = 100 000 руб. / м2;

ЦМалеева = 95 000 руб./м2;

ЦМуромская = 90 000 руб./м2.

Решение. Корректировку по местоположению рассчитаем методом парных продаж по формуле (4.1).

Расчет корректировки по местоположению

К2ан = 100 000: 90 000– 1 = 0,11, или + 11%;

К3ан = 100 000: 95 000– 1 = 0,053, или + 5,3%;

К4ан = 100 000: 95 000– 1 = 0,053, или + 5,3%.

Ответ. Корректировки на местоположение представлены в табл. 4.2.

Результат расчета корректировок на местоположение

В основе экспертного метода расчета и внесения корректировок лежит субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога. Обычно вносятся процентные корректировки.

Экспертный метод расчета и внесения корректировок в основном используется, когда невозможно рассчитать достаточно точные денежные поправки, но есть рыночная информация о процентных различиях.

Необходимо определить величину корректировки на время продажи на основе имеющейся информации.

Были выявлены аналоги для оцениваемого объекта недвижимости; время продажи аналогов и оцениваемого объекта различалось. Корректировка не могла быть определена методом парных продаж, так как цены увеличивались в диапазоне 10–30% в год, однако парных продаж объектов, подходящих для расчета корректировки, не выявлено.

На основе рыночных данных было взято среднее значение роста цен в данном сегменте рынка недвижимости (на уровне 20% в год), и в соответствии с этим значением были рассчитаны корректировки с учетом временной разницы в продажах оцениваемого объекта и аналога (табл. 4.3).

Исходные данные к примеру

Решение. Корректировку на время продажи рассчитаем по следующей формуле, экспертно считая, что среднегодовой темп роста цен был равномерным

где Квр. пр – корректировка на время продажи; ΔIцен – годовой темп прироста цен на данном сегменте рынка; (tоц–tан) – промежуток времени в годах, который прошел с момента продажи аналога до даты проведения оценки. Можно получить и положительное и отрицательное значение данного промежутка, что и будет являться показателем степени в формуле.

В данном сегменте цены растут на 20% в год:

К1ан = (1+ 0,2)0,25 – 1 = 0,047, или + 4,7%;

К3ан = (1+ 0,2)0,5 – 1 = 0,095, или + 9,5%;

К4ан = (1+ 0,2)1 – 1 = 0,2, или + 20%.

Ответ. Корректировки на время продажи представлены в табл. 4.4.

Результат расчета корректировки на время продажи

Статистический метод. Суть статистического метода состоит в проведении корреляционно-регрессионного анализа, который подразумевает допустимую формализацию зависимости между изменениями цен объектов недвижимости и изменениями каких-либо его характеристик. Данный метод достаточно трудоемок.

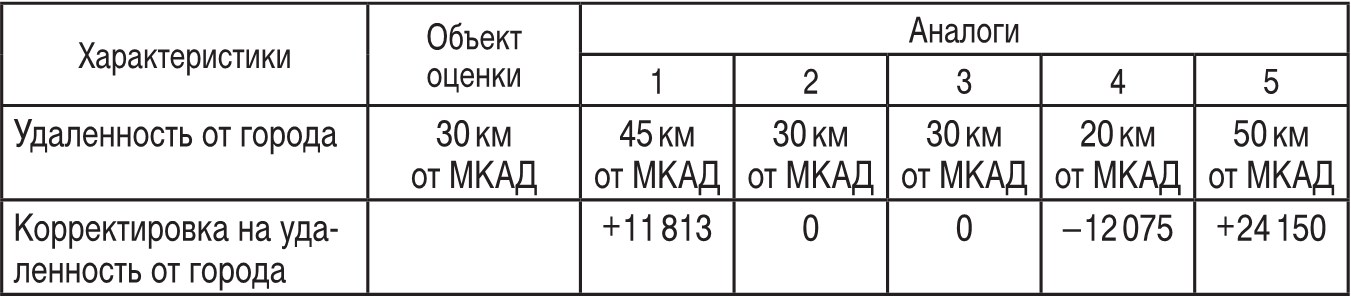

Необходимо определить величину корректировки при оценке рыночной стоимости земельного участка, расположенного в 30 км от МКАД по Ленинградскому шоссе. В качестве аналогов были выбраны земельные участки, расположенные вблизи от Ленинградского шоссе.

Используя информацию о продажах аналогичных земельных участков, был проведен корреляционно-регрессионный анализ и выявлена линейная зависимость цены 1 сотки земельного участка (Vсотки) и удаленности от города (L):

V сотки = –1207,5 · L + 14 970,78 руб.,

где L – расстояние до МКАД, км.

Таким образом, можно определить величину корректировки на удаленность от города исходя из существующей зависимости изменения цен продаж в зависимости от изменения расстояния до города (табл. 4.5).

Куд. гор = ΔVсотки = f(ΔL) = –1207,5 · ΔL,

ΔL = Lоц − Lан,

где Lоц – расстояние до города оцениваемого объекта; Lан – расстояние до города от аналога.

Решение. Рассчитаем корректировки на удаленность от города на основе статистической закономерности:

К1ан = (–1207,5) · (30– 45) = +11 813 руб.

К4ан = (–1207,5) · (30– 20) = –12 075 руб.

К5ан = (–1207,5) · (30– 50) = +24 150 руб.

В данном случае была рассчитана величина корректировки, которая является стоимостной, вносимой к единице сравнения (1 сотке земельного участка).

Ответ. Корректировки на время продажи представлены в табл. 4.6.

Пример определения величины корректировки на удаленность от города

Стоимостный метод. Стоимостный метод расчета величины корректировки состоит в определении затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки.

Оценивается объект коммерческой недвижимости (офис), были подобраны аналоги, среди которых есть объект, на котором проведен ремонт стоимостью 9500 руб./м2.

Стоимость ремонта и составляет величину корректировки. Рассчитанная таким образом поправка на состояние объекта является стоимостной, применяемой к единице сравнения аналога (1 м2) (табл. 4.7).

Последовательность внесения корректировок и получение скорректированного результата:

1. Первыми вносятся стоимостные корректировки, вносимые к цене аналога в целом (например, корректировка на наличие движимого имущества).

2. Затем вносятся процентные корректировки.

3. Далее – денежные корректировки, вносимые к единице сравнения аналога.

В итоге скорректированную цену единицы сравнения аналога получаем по формуле

где Цск. ан – скорректированная цена единицы сравнения аналога; Цп. ан – первоначальная цена единицы сравнения аналога (до внесения корректировок); ΣКj – сумма стоимостных ст. в корректировок, вносимых к цене аналога в целом (поскольку корректируем цену единицы сравнения, то делим на количество единиц сравнения данного аналога); Kед. ср. ан – количество единиц сравнения аналога; ΣКiпроц – сумма процентных корректировок, вносимых к цене аналога; ΣКkст. ед. ср – сумма стоимостных корректировок, вносимых к цене единицы сравнения аналога.

Когда по всем сравниваемым объектам скорректированные цены различаются, требуется согласование полученных значений. В этой связи формулируется следующее правило выбора значения скорректированной цены продажи: в качестве базиса рыночной стоимости оцениваемого объекта выбирается итоговая скорректированная цена продажи сравниваемого объекта (либо объектов), по которому минимально либо абсолютное итоговое значение корректировок, либо количество корректировок. Данное правило сформулировано исходя из теоретической предпосылки адекватности цены продажи объекта, сходного по всем рассматриваемым характеристикам, рыночной стоимости оцениваемого объекта.

Заключительным этапом сравнительного подхода является анализ произведенных расчетов с целью получения итоговой величины стоимости оцениваемого объекта. При этом необходимо:

♦ тщательно проверить использованные для расчета данные по сопоставимым продажам и их скорректированные величины;

♦ провести согласование скорректированных величин сопоставимых продаж путем расчета средневзвешенной (среднеарифметической) величины.

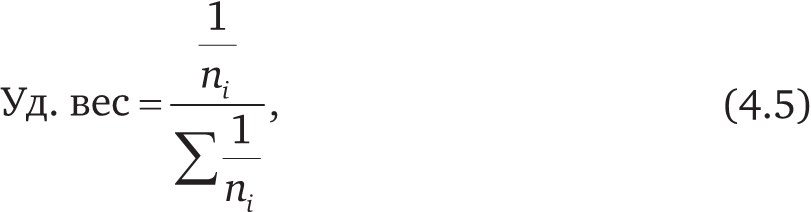

Наибольший вес присваивается скорректированным величинам цен тех отобранных аналогов, к которым вводились меньшее количество и величина поправок. Иначе говоря, наибольший вес при согласовании результатов корректировок будут иметь те аналоги, которые наиболее сопоставимы с оцениваемым объектом.

Удельный вес может быть рассчитан на основании количества внесенных поправок, так как каждая внесенная поправка снижает точность расчетов. Поэтому наиболее близким аналогам, к которым было внесено минимальное значение поправок, нужно присваивать наибольший удельный вес.

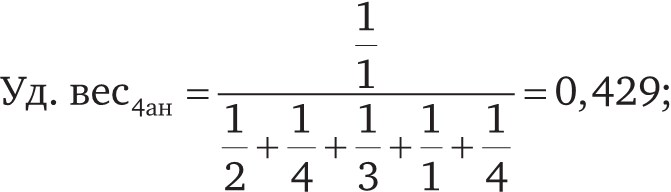

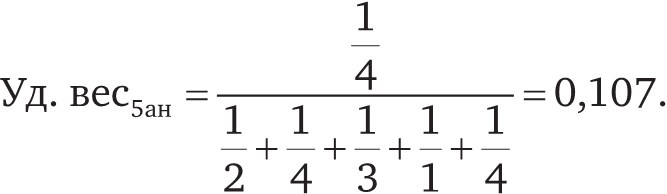

Удельные веса могут быть рассчитаны по формуле

где Уд. вес – удельный вес полученного значения скорректированной цены единицы сравнения аналога; ni – количество внесенных корректировок в стоимость i-го сопоставимого объекта, изменивших его стоимость.

Рассчитанная оценщиком средневзвешенная величина будет являться в большинстве случаев итоговой вероятной ценой продажи оцениваемого объекта, которая может быть округлена в допустимых пределах в каждом конкретном случае.

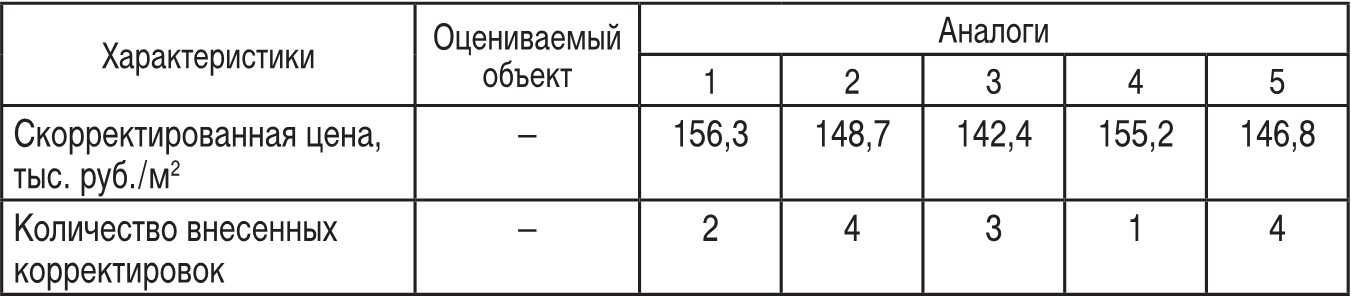

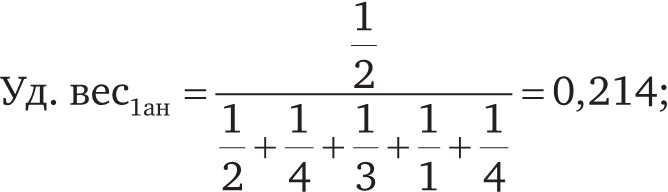

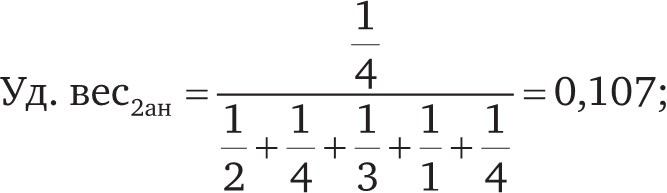

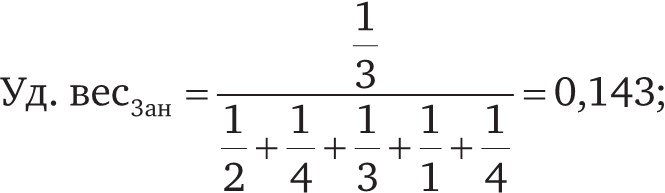

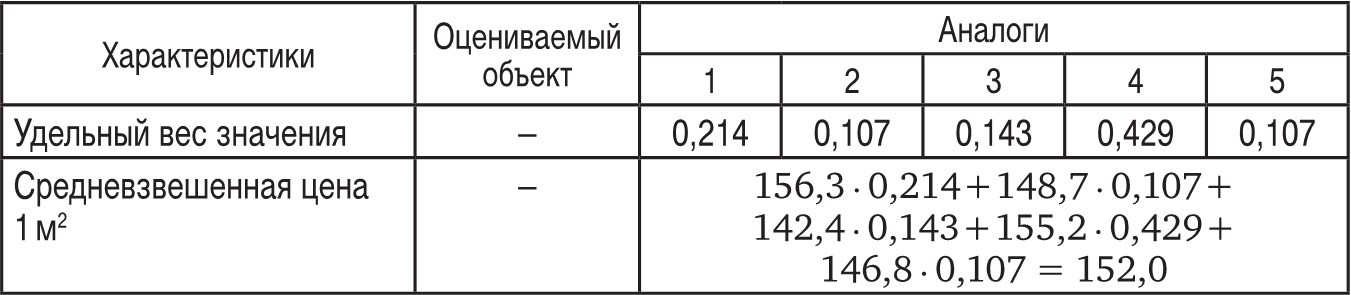

На основе имеющейся информации о скорректированных ценах аналогичных объектов и количества внесенных поправок определите рыночную стоимость 1 м2 объекта оценки, рассчитанную методом количественных корректировок. Исходные данные – в табл. 4.8.

Исходные данные к примеру 4.5

Решение. Вес каждого значения рассчитаем по формуле (4.5)

Расчетные данные согласования скорректированных цен приведены в табл. 4.9.

Расчет согласования скорректированных цен

Ответ. Рыночная стоимость 1 м2 объекта оценки, рассчитанная методом сравнения продаж, равна 152 000 руб.

Метод сравнения продаж может быть осуществлен с помощью методов корреляционно-регрессионного анализа.

4.4. Использование корреляционно-регрессионного анализа в сравнительном подходе

Сравнительный подход может быть осуществлен с помощью методов корреляционно-регрессионного анализа. Корреляционно-регрессионный анализ наиболее востребован при массовой оценке объектов недвижимости. Наиболее часто используемые – метод парной корреляции (однофакторные зависимости) и метод множественной корреляции (многофакторные зависимости).

При построении модели с использованием корреляционно-регрессионного анализа необходимо оценить степень влияния на нее разных факторов, провести классификацию факторов и, наконец, построить саму модель в виде уравнения регрессии.

В оценке регрессионный анализ включает решение следующих задач:

♦ определение существенных параметров (набор ценообразующих факторов) и выбор диапазонов их изменения;

♦ выбор вида регрессионной модели f(X);

♦ определение оценок неизвестных параметров модели;

♦ проверка адекватности модели.

Определение существенных параметров и выбор диапазона их изменения

Характеристики (признаки) объектов, выступающие в роли ценообразующих факторов регрессионной модели, могут иметь разнообразную природу. Часть из них являются количественными характеристиками (например, площадь), другие – дискретными (например, удаленность от МКАД, км), третьи носят качественный характер (например, состояние).

Каждому типу признаков соответствуют свой тип шкал измерений (количественные или неколичественные порядковые, номинальные), группа допустимых преобразований значений шкалы и подмножество корректных методов обработки величин, применение которых не изменяет результата статистического моделирования.

Методы регрессионного анализа являются методами обработки количественных (числовых) величин. При этом разделение количественных признаков на непрерывные и дискретные в некоторой степени условно, поскольку из-за ограничений точности измерений даже непрерывные по своей природе показатели (например, площадь) могут рассматриваться как дискретные. Однако с точки зрения практики решения оценочных задач, наоборот, допустимо рассматривать дискретный количественный признак как непрерывный, если число принимаемых им значений достаточно велико. Более того, во многих случаях методы, предназначенные для обработки непрерывных количественных данных, можно эффективно применять и для обработки дискретных признаков с небольшим числом градаций. В частности, теория линейных регрессионных моделей с ненулевым свободным членом не накладывает никаких ограничений на характер значений количественных признаков – они могут быть непрерывными и дискретными, в том числе бинарными. Примечательно, что оценки линейной регрессионной модели с ненулевым свободным членом инвариантны относительно линейных преобразований значений влияющих факторов, т. е. для измерения значений признаков могут быть использованы произвольная точка отсчета шкалы и масштаб.

Шкалы количественных значений являются числовыми, т. е. позволяют количественно измерять степень проявления некоторого свойства (признака) при заданной единице измерения. Они применяются, когда имеется возможность численно оценить объем различий между значениями признака у разных объектов.

Порядковые шкалы используются для отражения отношений между объектами. Порядковый признак обычно отражает разную степень проявления некоторого свойства, но не дает количественной меры для его выражения. Значения таких признаков могут быть заданы в баллах, когда объекты можно разбить на заранее известное число упорядоченных классов, или в рангах, когда объекты ранжируются, упорядочиваются, выстраиваются в ряд по степени проявления свойства, точная количественная мера для которого не определена. Ранг – порядковый номер объекта в таком ряду.

Номинальные шкалы (шкалы наименований, классов) используются, когда можно разбить объекты на классы – группы объектов, однородные по свойству, отражаемому некоторым признаком, но нельзя задать никакого естественного упорядочения между самими классами. Бинарный признак, принимающий всего две градации (например, 1 и 2) может быть рассмотрен как частный случай номинальной переменной.

Выбор количества классов

Например, в ходе оценки стоимости земельного участка в качестве существенных параметров модели, оказывающих наибольшее влияние на стоимость объекта, названы следующие параметры:

♦ категория земельного участка;

♦ удаленность земельного участка от МКАД;

♦ площадь земельного участка;

♦ состояние участка;

♦ благоустроенность участка;

♦ наличие и качество подъездных путей.

Оцифровка неколичественных признаков

Приведем образец оцифровки неколичественных признаков, указанных в примере выше.

Категория земельного участка. Поскольку в выборке аналогичных объектов присутствуют как земли промышленности, так и земли поселений, необходимо количественно оценить данный критерий для построения регрессионной модели. При прочих равных условиях земельные участки, относящиеся к категории земель поселений, обладают более высокой стоимостью по сравнению с землями промышленности. Исходя из этого, были приняты следующие количественные оценки категорий земельных участков (табл. 4.10).

Таблица значений по критерию «категория земельного участка»

Удаленность земельного участка от МКАД. Поскольку существенные параметры объектов являются качественными признаками, для оценки их количественного вклада в стоимость, каждому качественному признаку присвоена метка в зависимости от степени проявления свойства.

Как следует из анализа цен продажи коммерческих земельных участков, существенным фактором, влияющим на стоимость (и арендную ставку), является удаленность от МКАД. Чем ближе земельный участок расположен от МКАД, тем выше его продажная цена (ставка аренды). Признак «удаленность от МКАД в км» выражен числовым значением, не подлежит оцифровке и включен в модель с ее истинными значениями.

Площадь земельного участка. Экономический смысл признака «площадь объекта» состоит в том, что при прочих равных условиях объекты меньшей площади могут продаваться дороже. Это обусловлено тем, что удельная величина расходов, связанных с владением, на 1 сотку земельного участка тем ниже, чем больше единиц площади в участке.

Данный признак выражен числовым значением, он не подлежит оцифровке и включается в модель с его истинным значением.

Состояние участка. Освоенные земельные участки по сравнению с неосвоенными продаются по более высокой цене. Исходя из этого нами были приняты следующие количественные оценки уровня освоенности земельных участков (табл. 4.11).

Таблица значений по критерию «состояние земельного участка»

Благоустроенность участка. Под благоустроенностью земельного участка подразумевается наличие коммуникаций (газификация, электроснабжение, водоснабжение и пр.). При анализе объектов аналогов было определено два основных состояния данного критерия: коммуникации подведены на участок; коммуникации расположены на границе земельного участка. Не требует обоснования мнение о том, что участки с коммуникациями стоят дороже участков, на которые необходимо подводить коммуникации. Исходя из этого, были приняты следующие количественные оценки благоустроенности земельных участков (табл. 4.12).

Таблица значений по критерию «благоустроенность земельного участка»

Наличие и качество подъездных путей. Земельные участки, отобранные в качестве объектов аналогов, имеют три состояния по критерию «наличие и качество подъездных путей». Так, земельные участки, расположенные непосредственно у оживленного шоссе, стоят дороже участков, расположенных на некотором удалении от магистрали. Наличие асфальтированных подъездных путей позволяет использовать земельный участок круглогодично, что означает и более высокую цену по сравнению с земельными участками, подъездные пути к которым представляют собой грунтовые дороги, поскольку такой тип дороги может иметь недоступность в осенне-весенний период или зимой.

Таблица значений по критерию «наличие и качество подъездных путей»