Акт сверки расчетов – это двусторонний документ о результате исполнения организациями своих обязательств. В нем стороны в хронологическом порядке перечисляют все операции за определенный период или по определенному договору и подтверждают размер взаимных требований.

Фото Бориса Мальцева, Клерк.Ру

Вопросы, рассмотренные в материале:

- Для чего нужна сверка расчетов с контрагентами

- Как выполнить сверку расчетов с контрагентами

- Как оформляется акт сверки расчетов с контрагентами

- Как взыскать задолженность через суд при игнорировании акта сверки

Рано или поздно в каждой торговой организации возникают ситуации, когда данные бухгалтерского учета по задолженностям не совпадают с данными партнеров. Такое возможно и при самом тщательном подходе к ведению бухгалтерии. Проверить правильность отражения кредиторской и дебиторской задолженности можно в процессе осуществления инвентаризации, которая должна проводиться ежегодно в преддверии формирования отчетности по итогам года.

Сверка расчетов с контрагентами, проводимая более одного раза в год, позволит компании вовремя определить имеющиеся расхождения с партнерами и, соответственно, избежать возможного кризиса обоюдных неплатежей.

- Акт сверки как доказательство

- Акт сверки как доказательство отсутствия долгов

- Позиция ВС РФ

- Выбор читателей

- Как составить напоминание об оплате после сверки расчетов с контрагентами

- Особенности использования акта сверки для взыскания долга

- Каков порядок взыскания долга через суд при игнорировании акта сверки расчетов с контрагентами

- Несколько слов о «дебиторке» и «кредиторке» с позиции права

- Для чего нужна сверка расчетов с контрагентами

- Порядок проведения сверок расчетов с контрагентами

- Как правильно оформить акт сверки расчетов с контрагентами

- Акт сверки расчетов подтверждает штрафы по договору

- Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

- Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

- Акт сверки расчетов прерывает срок исковой давности

- Как выглядит акт сверки?

- Как провести сверку расчетов?

- Является ли акт сверки первичным документом?

- Каковы действия после подписания акта сверки?

- Где еще может пригодиться акт сверки?

- Кто отвечает за акт сверки расчетов с контрагентами

- Списание задолженности по результатам сверки расчетов с контрагентами

- Как грамотно оформить расхождения по итогам сверки расчетов с контрагентами

Акт сверки как доказательство

распечатать Изменения для бухгалтера с 2023 года

О правомерности принятия акта сверки как доказательства при взыскании долга высказался Верховный суд РФ.

Акт сверки как доказательство отсутствия долгов

Подрядчик потребовал через суд взыскать со своего контрагента сумму задолженности по договору. Свои притязания он подкрепил актом КС-2, подписанным в одностороннем порядке. Акт был направлен заказчику по почте три года назад.

Но арбитры всех трех инстанций отказали в удовлетворении иска. Так, они указали, что:

- в конце того же года, в котором заказчику был направлен акт КС-2, стороны подписали акт сверки расчетов по договору. Согласно акту у заказчика не было долгов;

- подрядчик в ходе процесса не заявлял ходатайство о проведении экспертизы в отношении объема и стоимости выполненных работ;

- других доказательств выполнения работ в деле нет.

Позиция ВС РФ

В свою очередь, Верховный суд РФ определением от 24 сентября 2019 года № 305-ЭС19-9109 не поддержал своих арбитражных коллег. Ведь:

- в ходе судебного разбирательства было доказано, что заказчик получил акт выполненных работ;

- заказчик устранился от приемки работ и рассмотрения поступивших документов, не заявил мотивированного отказа их подписывать, как того требует пункт 4 статьи 753 Гражданского кодекса;

- акт сверки расчетов, на который ссылается заказчик, не является первичным учетным документом и сам по себе не подтверждает, что заказчик не должен оплачивать работы (Федеральный закон от 6 декабря 2011 г. № 402-ФЗ).

Высокие судьи подтвердили, что не акт сверки, а акт КС-2 является первичным документом, поэтому имеет приоритет при рассмотрении иска. Следовательно, подписание акта сверки не доказывает факта невыполнения работ для заказчика.

Выбор читателей

Ответ: Акт сверки взаиморасчетов — это документ, который отражает движение товаров, работ, услуг и денежных средств между двумя контрагентами.С его помощью можно, например, подтвердить наличие или отсутствие долга. Но только если есть первичные документы или другие косвенные доказательства, так как акт сверки сам по себе не порождает и не прекращает обязательств.

Грамотно составленный акт сверки вы можете использовать и во многих других целях, даже если на момент составления их не было. Например, он может повлиять на исковую давность для взыскания долга. Если должник подписал акт сверки, где признал свой долг, срок исковой давности по этому требованию, как правило, начинает течь заново.

Таким образом, акт сверки взаимных расчетов может являться подтверждением зачета встречных обязательств, может, например, свидетельствовать о признании долга, однако для прекращения самих обязательств всё же необходимы иные подтверждающие документы (первичные документы бухгалтерского учета).

Обоснование: Акт сверки расчетов — это двусторонний документ о результате исполнения обязательств в их денежном выражении. В нем стороны в хронологическом порядке перечисляют все операции с контрагентом за определенный период и/или по определенному договору и подтверждают размер взаимных требований.

Закон не обязывает составлять такие акты. Но вы можете сделать акт сверки взаимных расчетов обязательным для сторон, если согласуете в договоре, как и когда стороны должны его составлять (п. 4 ст. 421 ГК РФ). Акт сверки не является первичным документом бухгалтерского учета, на него не распространяются требования к таким документам. Его составляют на основе первичных документов, например, товарных накладных, платежных поручений, актов оказания услуг.

При этом сам по себе он не может служить основанием возникновения или прекращения обязательств, он лишь констатирует итоги расчетов по заключенному договору (Постановление Арбитражного суда Московского округа от 31.01.2017 N Ф05-22327/2016, см. во вложении к консультации). Поэтому таким актом без представления первичной документации нельзя доказать, что были уплачены деньги, выполнены работы или исполнены иные обязательства (Постановление Арбитражного суда Дальневосточного округа от 30.10.2017 N Ф03-3725/2017, см. во вложении к консультации).

В каких целях можно использовать акт сверки взаимных расчетов? Вы можете использовать акт сверки взаимных расчетов, чтобы:

- найти ошибку в расчетах с контрагентом (например, выявить переплату);

- урегулировать разногласия с контрагентом по поводу задолженности, согласовать ее размер. (например, когда какой-то из первичных документов оказался не учтен одной из сторон);

- косвенно подтвердить, что денежных претензий ни у кого из сторон нет, если они отразили в акте отсутствие какой-либо задолженности;

- доказать, что контрагент одобрил действия лиц, которые ранее действовали от его имени без полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 N 25). Для этого акт должен быть подписан уполномоченным лицом;

- доказать, что должник признал долг, и, как следствие, возобновить течение срока исковой давности (ст. 203, п. 2 ст. 206 ГК РФ);

- рассчитать исковые требования;

- провести на его основе зачет встречных однородных требований по ст. 410 ГК РФ

Бухгалтерии такой акт нужен, чтобы провести с его использованием инвентаризацию расчетов, а также выявить безнадежные долги, чтобы потом списать их. Обычно для этого она его составляет раз в год. Если у бухгалтерии акта сверки нет или его содержание (например, период сверки) вам не подходит, вы можете в любой момент составить нужный акт и подписать его с контрагентом.

Такое письменное признание долга означает, что исковая давность по нему начинает течь заново с момента признания. Причем неважно, истек к этому моменту срок исковой давности или еще нет. Она в любом случае возобновится после перерыва (ст. 203 ГК РФ) или уже за пределами истекшего срока (п. 2 ст. 206 ГК РФ, п. 21 Постановления Пленума ВС РФ от 29.09.2015 N 43). Поэтому, если вы должник, рекомендуем включать в акты сверки с кредитором только ту вашу задолженность, по которой исковая давность еще не истекла. Так вы избежите признания старых долгов и возобновления исковой давности по ним.

Обратите внимание: если по акту сверки признан долг, возникший из договора, заключенного до 1 июня 2015 г., срок исковой давности по которому не истек на 1 июня 2015 г., но истек к моменту подписания акта сверки, то течение исковой давности начинается заново (Определение Верховного Суда РФ от 24.09.2019 по делу N 305-ЭС18-8747, А40-101877/2017, см. во вложении к консультации).

Таким образом, акт сверки взаимных расчетов может являться подтверждением зачета встречных обязательств, может, также, свидетельствовать о признании долга, однако для прекращения самих обязательств всё же необходимы иные подтверждающие документы (первичные документы бухгалтерского учета).

Как составить напоминание об оплате после сверки расчетов с контрагентами

Если сверка расчетов показала наличие дебиторской задолженности, то покупателю надо напомнить о необходимости проведения оплаты. При этом должны быть указаны следующие сведения: номер договора и его дата (с приложениями), величина долга (в том числе просроченного) по каждой поставке, сроки и порядок оплаты, возможные санкции при несвоевременной оплате.

Бывают ситуации, когда контрагент задолженность признает, а от пени отказывается. В этом случае целесообразно договориться о возможности применения рассрочки или отсрочки платежей.

Особенности использования акта сверки для взыскания долга

При использовании акта сверки для взыскания задолженности следует иметь в виду один нюанс, связанный с определением статуса этого документа.

Акт сверки не является первичным документом.

Подписание акта сверки должником является только совершением должником действия, которое свидетельствует о признании имеющегося долга.

Акт сверки расчетов без первичных документов, на основании которых он составлен, не является достаточным доказательством, подтверждающим размер задолженности одной стороны перед другой. Наличие или отсутствие задолженности подтверждаются исключительно первичными учетными документами.

К такому выводу приходят суды (например, постановление Арбитражного суда Московского округа от 30.01.2020 № Ф05-19091/2019).

Если организация не сможет представить суду первичный документ (например, акт сдачи-приемки работ, накладные, т. д.) на основании которых этот акт был составлен, то суд не признает подтвержденным исполнение одной стороной своих обязательств по договору и размера задолженности другой стороны.

Поэтому, если организация обратится в суд за взысканием задолженности при наличии одного только акта сверки, в удовлетворении ее исковых требований ей откажут (например, постановление Арбитражного суда Дальневосточного округа от 04.06.2020 № Ф03-1927/2020).

Кроме того, если в акте сверки организации укажут на отсутствие долга, организация вправе обратиться в суд с иском о его взыскании.

Верховный суд в Определении от 24.09.2019 № 305-ЭС19-9109 разъяснил, что отсутствие суммы долга в подписанном сторонами акте сверки не дает оснований для отказа во взыскании задолженности при наличии доказательств ее существования.

Каков порядок взыскания долга через суд при игнорировании акта сверки расчетов с контрагентами

Если контрагент не признает имеющуюся задолженность или не подписывает акт сверки расчетов, компания имеет право предъявить ему судебный иск.

Для этого необходимо собрать следующие документы:

- Документ, являющийся основанием для отгрузки товара (предоплаты за товар). Это может быть договор или иной документ.

- Платежные документы, которые не были оплачены контрагентом (требования, поручения и т. д.).

- Документы, являющиеся доказательством того, что товар был отгружен (товарно-транспортные накладные, доверенности на получение материальных ценностей).

- Другие документы, имеющие отношение к выполнению договора поставки.

После того как суд вынес постановление в пользу организации-истца, она должна передать исполнительный лист в ССП, расположенную в месте пребывания ответчика. Также истец имеет право предъявить инкассовое поручение банковской организации должника.

При определении величины реального убытка должны учитываться и проценты за кредит, и возросшие условно-постоянные расходы в стоимости продукции, и затраты на компенсацию штрафных санкций, в том числе штрафы, неустойки, пени.

Величина штрафных санкций, подлежащих взысканию по решению суда, отражается в БУ в составе внереализационных доходов. Данный момент регламентируется восьмым пунктом ПБУ 9/99 «Доходы организации», утвержденных Приказом Министерства финансов РФ от 6 мая 1999 г. № 32н. Сумма штрафа фиксируется следующей записью: Дт 76 субсчет «Расчеты по претензиям» Кт 91 субсчет «Прочие доходы».

Отражение доходов в налоговом учете, относящихся к штрафным санкциям, регулируется 317 статьей Налогового кодекса РФ. Такие доходы относятся к внереализационным. Их начисление должно быть основано на постановлении судебного органа. Взыскание происходит только после вынесенного судом решения.

При ликвидации фирмы-должника дебиторская задолженность относится к безнадежной. Согласно восьмому пункту 63 статьи Гражданского кодекса РФ, документом, подтверждающим ликвидацию организации, является запись об этом факте в ЕГРЮЛ (или выданное на ее основании письмо из налогового органа).

Компания «Деловые партнеры». Аутсорсинг бухгалтерских услуг:

Получить расчет экономии

Несколько слов о «дебиторке» и «кредиторке» с позиции права

Любая задолженность при осуществлении предпринимательской деятельности связана с принятием лицами определенных обязательств: совершить какое‑то действие либо воздержаться от него. Заключая договор, каждая из сторон выступает не только в качестве должника, но и в роли кредитора, который имеет право требовать встречного действия от другой стороны. Обязательства могут возникнуть как из договора, так и по иным основаниям, например, вследствие причинения вреда (п. 2 ст. 307 ГК РФ).

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

- по решению одной стороны – прощением долга, зачетом встречного однородного требования;

- по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего. Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Исходя из всего перечисленного на основании истечения срока исковой давности бухгалтер имеет право списать сумму дебиторской задолженности в бухгалтерском и налоговом учете не ранее чем по прошествии трех лет с даты последней сверки по этой задолженности (Письмо Минфина РФ от 10.07.2015 № 03‑03‑06/39756). Аналогичный вывод справедлив также и в части кредиторской задолженности, которую налоговые органы могут потребовать включить в состав прочих доходов. Между тем в отсутствие актов сверки и первичных документов невозможно сделать вывод о периоде возникновения задолженности и дате начала течения срока исковой давности (Постановление ФАС УО от 25.11.2010 № Ф09-7954/10‑С2). Отметим: вывод сделан в целях применения бухгалтерского и налогового законодательства в основном исходя из положений гражданского права.

Для чего нужна сверка расчетов с контрагентами

Акт сверки (в дальнейшем АС) представляет собой документ, содержащий информацию о взаиморасчетах между компаниями за конкретный период. Организация, реализующая продукцию, отражает в нем дебиторскую задолженность контрагента и величину поступивших от него денежных средств. Покупатель в свою очередь вносит в акт имеющуюся кредиторскую задолженность. Далее проводится сверка задолженностей и их устранение.

Документ должен быть подписан и продавцом, и покупателем. Если они используют в своей деятельности печати, то их оттиск также должен быть в акте.

Акт сверки расчетов с контрагентами не относится к первичной документации. Законодательством не установлена единая форма этого документа. Соответственно, организации могут воспользоваться своей формой, в которой будут использованы реквизиты первичного документа. Они перечислены в ФЗ № 402 «О бухгалтерском учете» от 06.12.2011.

Как правило, АС расчетов содержит подписи руководителя компании и ее главбуха.

Сформирован документ может быть путем последовательного занесения операций в разрезе каждого контрагента. Однако более удобным способом является отражение хозяйственных операций по договорам. В этом случае, обнаружив несовпадения, организации сразу будут иметь информацию о том, по какому из договоров есть проблемы.

Сверка расчетов производится в денежном выражении.

Акт сверки дает возможность избежать ошибок в ведении бухучета и налогового учета при условии, что он формируется вовремя и правильно.

Если в результате проведении сверки расчетов с контрагентом расхождений не было выявлено, то это свидетельствует о правильности и своевременности отражения всех операций с компанией-партнером в БУ. Другими словами, все проведенные взаиморасчеты, отгрузка продукции, оказание услуг и другие хозяйственные операции не были продублированы или забыты.

Следует отметить, что АС расчетов не является основанием для возникновения прав и обязанностей. Как показывает судебная практика, взыскание задолженности с контрагента невозможно только на основании данного документа. Он должен быть подкреплен первичной документацией. Данный момент регламентируется решениями Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016.

Случается и так, что АС расчетов (при условии, что он правильно сформирован) не содержит сведений об имеющейся перед партнером задолженности, хотя в учете таковая присутствует. Это может свидетельствовать о том, что задолженность уже прощена и не будет взыскиваться. В такой ситуации акт является доказательством того, что задолженность была погашена или списана. При этом целесообразно провести дополнительную проверку данных БУ и на ее основании произвести списание долга.

Документ может быть использован для подтверждения задолженности. При согласии должника с содержащимися в акте сведениями срок исковой давности обнуляется, а отчет начинается заново. Данный момент регулируется 203 статьей Гражданского кодекса РФ и 20 пунктом Постановления Пленума ВС РФ № 43 от 29.09.2015. Другими словами, период, отведенный законом для взыскания задолженности, увеличивается. В течение этого времени нельзя списать долг как безнадежный.

При подписании акта сверки после истечения срока исковой давности по задолженности, сформированной позднее 1 июня 2015 года, исчисление периода исковой давности начинается сначала. Регламентирующими документами являются: второй пункт 206 статьи Гражданского кодекса РФ, ФЗ № 42 от 08.03.2015.

Согласно первому пункту 183 статьи Гражданского кодекса РФ и 123 пункту Постановления Пленума ВС РФ № 25 от 23.06.2015, АС расчетов может быть использован для подтверждения работы лиц, действующих от имени организации, но не уполномоченных на это. Допустим, что накладная была подписана работником организации, не имеющим права на это. При этом акт сверки расчетов, в котором отражена данная торговая операция, содержит подпись уполномоченного лица. В этом случае товар считается принятым правильно.

Порядок проведения сверок расчетов с контрагентами

Проверка расчетов с контрагентом должна начинаться после того, как будет установлен временной промежуток, за который планируется анализировать сведения, вносимые в акт.

В процессе проведения инвентаризации компания должна осуществлять сверку расчетов с партнерами по состоянию на последний календарный день отчетного года. Результат проверки фиксируется в акте сверки взаиморасчетов.

В акте содержаться данные БУ обоих контрагентов, участвующих в сверке.

Компания, инициирующая процесс сверки, должна поставить в известность контрагента о необходимости ее проведения и формирования акта.

Далее фирма-инициатор определяет величину образовавшегося долга и направляет эти сведения своему партнеру.

При согласии контрагента с суммой задолженности фирма-инициатор формирует АС. После этого документ на бумажном носителе визируется руководителем организации в двух экземплярах и передается контрагенту для последующего подписания.

При возникновении разногласий касательно величины задолженности партнеры выполняют следующий алгоритм действий:

- Бухгалтер фирмы-инициатора заносит данные в свою часть акта. Далее он отправляет документ организации-контрагенту. Для этого могут быть использованы либо факс, либо электронная почта.

- Бухгалтер фирмы-партнера заносит в документ свои учетные данные. Так определяются расхождения.

- Та организация, которая допустила ошибку, должна внести в акт корректировки.

- Компания, инициирующая сверку расчетов, формирует новый документ, в который заносит уже правильные данные. Акт сверки расчетов оформляется в двух экземплярах.

- Документ подписывается руководителями каждой компании и заверяется печатями.

Как правильно оформить акт сверки расчетов с контрагентами

Акт сверки расчетов является двусторонним документом, используемым в БУ для проверки достоверности данных по расчетам с контрагентами. Составляется он в произвольной форме. Акт в обязательном порядке должен содержать следующие сведения: наименование организаций, участвующих в сверке, их юридические адреса; номера договоров между компаниями (включая приложения и дополнения, содержащие условия взаиморасчетов), даты их подписания; форму расчетов между фирмами; даты и время предоставления отгрузочной документации в бухгалтерию, время предъявления ее в банк.

Проведение сверки расчетов с контрагентами один раз в месяц дает возможность контролировать соблюдение условий договоров поставки и взаиморасчетов.

Акты сверки, предоставленные фирмой-инициатором контрагенту, должны отражать данные по графику погашения задолженности на установленный период за отгруженный товар. Другими словами, в акте должны быть указаны суммы по датам и основания для оплаты. В качестве оснований могут выступать номера договоров и их даты, номера отгрузочных документов и их даты, сведения по просроченной задолженности, величина неустойки по просроченным счетам.

В документе необходимо выразить просьбу к контрагенту ознакомиться и подтвердить данные по имеющемуся долгу и по порядку его погашения. При возникновении разногласий попросить партнера указать их причины.

Акты формируются в двух экземплярах. Один из них регистрируется в специальном журнале. Фирма организует его хранения, что дает возможность контролировать своевременность и полноту погашения долга. Другой экземпляр передается контрагенту с занесением в журнал сведений о времени и дате его отправки.

Получив от контрагента подтвержденный АС (возражения по нему), организация-инициатор фиксирует его в специальном журнале, где отражаются дата и время его получения. Нередки ситуации, когда контрагент признает задолженность не в полном объеме или не признает вообще, или не дает ответ.

Как правило, задолженности контрагентов на их счетах отражаются зеркально. Однако довольно часто имеют место расхождения, особенно когда осуществляются взаимозачеты. Кроме того, расхождения могут возникать по причине неправильного ведения аналитического учета. Не стоит забывать, что организации фиксируют в БУ суммы на основе первичной документации, поэтому они считаются верными. Регламентирующим документом является 73 пункт ПБУ, утвержденных Приказом Минфина РФ от 29 июля 1998 г. № 34н.

АС расчетов составляется на основании следующих счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Важным моментом является запрет на сальдирование дебиторской задолженности кредиторской. Недопустима и обратная ситуация. Даже по разным контрактам с одним и тем же партнером. Исключением могут стать ситуации, в которых обе фирмы согласились на взаимозачет.

Решением Госкомстата РФ № 88 от 18 августа 1998 г. установлена форма акта инвентаризации (№ ИНВ-17). Этот документ содержит в себе результаты всех сверок с контрагентом.

После проведения сверки расчетов с контрагентом фирма:

- направляет дебитору напоминание о необходимости произвести оплату;

- готовит исковое обращение в судебные органы;

- производит списание долга, поскольку закончился срок исковой давности (в дальнейшем СИД).

Акт сверки расчетов подтверждает штрафы по договору

Датой получения доходов в виде штрафов, пеней, неустоек, иных санкций за нарушение договора является, в том числе, дата признания их должником (пп. 4 п. 4 ст. 271 Налогового кодекса).

В случае, если организация — должник добровольно признает санкции за нарушение ею условий договора, такие суммы учитываются кредитором в составе внереализационных доходов на дату их признания.

По мнению Минфина, акт сверки относится к тем документам, которые свидетельствует о признании должником обязанности по уплате кредитору штрафов, пеней, неустоек или иных санкций за нарушение договора в полном объеме либо в меньшем размере (письмо Минфина России от 03.09.2020 № 03-03-06/1/77241).

Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

Ситуация 1: организация приобретает материальные ценности.

- Уточнить у работника организации, осуществляющего взаимодействие с контрагентом, передал ли он документы по закупке сотрудникам бухгалтерского отдела. Если не передал, то необходимо их забрать и провести проверку на соответствие данным контрагента, содержащимся в акте. После этого их надо отразить в БУ.

- Сформировать запрос контрагенту на предоставление дубликатов недостающих документов. Когда они будут получены, провести их проверку и отразить в БУ.

На любом из этапов может произойти одна из следующих ситуаций:

- Фирма-партнер раньше времени отразила дебиторскую задолженность. Допустим, по договору права собственности переходят покупателю во время приемки товара. Работники организации-покупателя приняли товар в месяце, следующем за проведением сверки. Покупатель вправе подписать акт сверки с расхождениями, в котором будут указаны их причины.

- Если документы были отражены контрагентом позднее положенного срока, покупатель может подписать акт, составленный поставщиком.

Ситуация 2: организация является покупателем услуг.

Алгоритм действий будет аналогичен тому, который рассмотрен для первой ситуации. Однако существует один нюанс. Датой оказания услуг, соответственно, и датой формирования дебиторской задолженности является то число, когда покупатель подписал акт выполненных работ.

Исключением является предоставление коммунальных услуг, стоимость которых рассчитывается на основе показаний учетных приборов. Датой формирования АС будет дата оказания услуги.

Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

Ситуация 1: организация реализует продукцию. В поступившем от контрагента акте сверки не отражены документы продавца по отгрузкам в адрес покупателя.

Продавец должен убедиться, что он отразил выручку и дебиторскую задолженность в соответствии с условиями, прописанными в договоре. Если все сделано правильно, то стоит проверить, передавались ли документы контрагенту.

Если документы были своевременно отправлены партнеру, необходимо внести неотраженный документ в АС. Акт должен быть подписан с расхождениями.

При обнаружении проблем необходимо их устранить. Далее документ либо будет включен в АС расчетов, либо продавец согласится с суммами, предоставленными покупателем.

Ситуация 2: организация выполнила работу, но отражение оплаты за нее отсутствует в акте сверки, присланном заказчиком.

Порядок действий в этом случае будет следующим:

- Необходимо проверить дату, которой заказчик подписал акт выполненных работ.

- При отсутствии экземпляра акта, подписанного обеими сторонами, необходимо уточнить был ли акт отправлен заказчику.

- После этого делаются выводы. Обороты могут быть добавлены в акт сверки заказчика, который подписывается с разногласиями. Либо организация соглашается с суммами, предоставленными контрагентом.

Нами рассмотрены далеко не все случаи, в которых могут возникнуть расхождения в актах сверки расчетов. Однако ясно, что причины отсутствия документов в АС различны. Это могут быть и неправильное интерпретирование условий договора, и забывчивость работников любого из контрагентов.

Акт сверки расчетов прерывает срок исковой давности

В гражданском законодательстве акт сверки расчетов свидетельствует о признании организацией своего долга по договору (абз. 2 п. 20 постановления Пленума Верховного суда РФ от 29.09.2015 № 43).

При этом подписание акта прерывает течение срока исковой давности.

В статье 203 Гражданского кодекса установлено, что течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга.

Перерыв течения срока исковой давности означает, что время, истекшее до перерыва, утрачивает свое значение.

Срок исковой давности начинается заново со дня перерыва.

Время, истекшее до перерыва, в новый срок не засчитывается.

Чтобы акт сверки расчетом мог свидетельствовать о признании долга, он должен содержать:

- размер долга на конкретную дату;

- данные сторон;

- другие сведения, которые позволяют достоверно установить, к каким именно обязательствам он относится.

Подписать акт может генеральный директор организации или иное лицо, у которого есть соответствующая доверенность.

Только такое письменное признание долга означает, что исковая давность по нему начинает течь заново с момента признания.

Причем неважно, истек к этому моменту срок исковой давности или еще нет, она в любом случае возобновится после перерыва (ст. 203 Гражданского кодекса РФ) или уже за пределами истекшего срока (п. 2 ст. 206 Гражданского кодекса РФ).

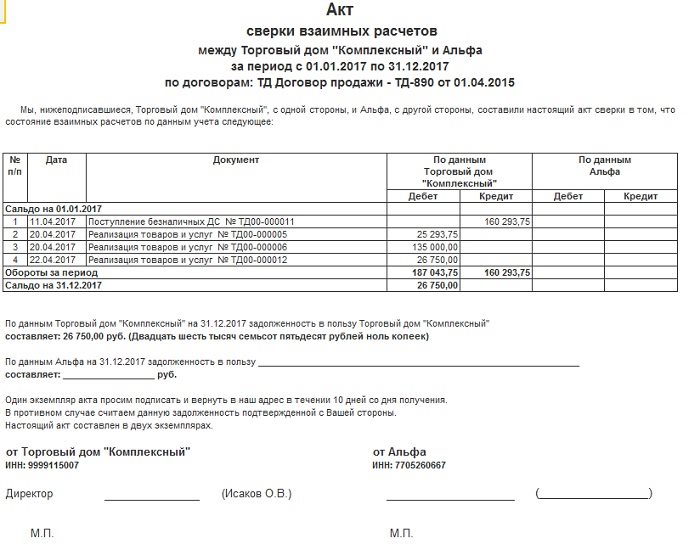

Как выглядит акт сверки?

В связи с тем, что акт сверки расчетов с контрагентами не относится к первичным документам, бухгалтер вправе составить его в произвольной форме с удобными для себя реквизитами. Как правило, их набор минимален, что доказывают предусмотренные во многих программно-прикладных продуктах готовые документы – акты сверки. Они включают данные о контрагенте, с которым проводится сверка, а также даты, номера первичных документов, подтверждающих совершение хозяйственных операций, включая суммы, на которые они были осуществлены при совершении сторонами сделки.

Ниже покажем один из вариантов оформления акта сверки расчетов:

взаимных расчетов

за период с 01.08.2016 по 31.08.2016

между АУ «Центр социальных услуг»

и ООО «Коммерческое предприятие»

по договору от 01.02.2016 № 10

Автономное учреждение «Центр социальных услуг», именуемое в дальнейшем Покупатель, в лице руководителя Иванова А. С., действующего на основании Устава, и общество с ограниченной ответственностью «Коммерческое предприятие», именуемое в дальнейшем Поставщик, в лице директора Петрова М. В., действующего на основании Устава, составили настоящий акт сверки расчетов к договору поставки от 01.02.2016 № 10 о нижеследующем.

Есть расхождение между учетными данными Поставщика и Покупателя. Сумма задолженности по договору, имеющаяся на 01.09.2016 и равная 80 000 руб. (восемьдесят тысяч рублей), подтверждена только ООО «Коммерческое предприятие».

В представленном примере мы намеренно отразили расхождение данных поставщика и покупателя, чтобы разобраться с дальнейшим порядком действий сторон.

Как провести сверку расчетов?

В ходе инвентаризации наличие кредиторской и дебиторской задолженностей должно быть подтверждено документами, например:

договором с поставщиком или заказчиком;

- актом приемки-передачи выполненных работ, оказанных услуг, накладной на отгрузку материальных ценностей;

- иными, в частности, платежными документами на перечисление аванса поставщику, не выполнившему своих обязательств, актом сверки задолженности.

В процессе инвентаризации составляются акты сверки, в которые вносятся данные о состоянии расчетов. Отраженные в акте суммы сверяются с данными бухгалтерского учета. После этого оформляется акт инвентаризации по всем расчетам, в котором указываются выявленные расхождения и суммы просроченных кредиторской и дебиторской задолженностей. Однако названный документ не является основанием для внесения в учет соответствующих изменений, ведь окончательное решение по результатам инвентаризации принимает руководитель (п. 5.4 Методических указаний). А потому бухгалтер вправе внести соответствующие изменения в бухгалтерский учет только после того, как будет издан приказ руководителя по результатам инвентаризации.

Обозначенные рекомендации можно с оговорками применить к сверке с контрагентами, которая проводится не только в ходе общей инвентаризации, но и в иных случаях.

Является ли акт сверки первичным документом?

Содержание факта хозяйственной жизни и величину его натурального и (или) денежного измерения (с указанием единиц измерения) для акта сверки проблематично установить, поскольку в нем отражаются расчеты по нескольким хозяйственным операциям, которые должны подтверждаться своей отдельной «первичкой». Акт сверки по своей сути больше напоминает обобщающий учетный регистр, составляемый двумя сторонами. Неспроста в перечне форм учетной документации, применяемой государственными и муниципальными учреждениями (Приказ Минфина РФ от 30.03.2015 № 52н), отсутствует акт сверки расчетов, что лишь подтверждает выраженную нами позицию.

В силу положений ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» акт сверки взаимных расчетов не является документом первичного учета и не относится к документам бухгалтерской отчетности (Письмо Росприроднадзора от 17.02.2015 № ОД-06‑01‑26/2389).

Приведем примеры из арбитражной практики. В Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016 рассматривался спор о взыскании задолженности за проданный товар. Однако материалы дела не подтвердили возникновение такой задолженности. Товарные накладные ответчиком не подписаны (и, как следствие, не являются надлежаще оформленными); каких‑либо иных документов, свидетельствующих о поставке (перемещении) товара по указанным накладным, не представлено. Составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара.

Аналогичные выводы сделаны в Постановлении Четвертого арбитражного апелляционного суда от 14.01.2013 № А19-11729/2012. Из акта инвентаризации расчетов с покупателями, справки о кредиторской задолженности, книг продаж, расшифровок дебиторской и кредиторской задолженности невозможно установить даты возникновения обязательств. Ссылки на счета-фактуры (являющиеся документами, необходимыми для налогового учета при исчислении НДС) в отсутствие первичных документов не подтверждают даты фактической реализации товаров (выполнения работ, оказания услуг).

Значит, рассматриваемый документ не является первичным, служащим основанием для отражения хозяйственной операции в учете автономного учреждения. Тем не менее это та бумага, которая служит для проведения «бухгалтерской» процедуры, в ходе которой обнаруживаются неучтенные или неправильно отраженные поставки (оплаты). На них составляются (исправляются) первичные подтверждающие их документы, в то время как акт сверки лишь выявил недочеты по отправлению и оформлению операций.

Каковы действия после подписания акта сверки?

Очевидно, ответ зависит от того, насколько «точно» сверились партнеры. Если расхождений нет, то обеим сторонам можно ничего не делать и забыть о сверке до проведения ее в следующий раз. Если же данные сторон не сходятся, нужно найти причину и того, кто допустил ошибку. Обратимся к представленному выше акту сверки: с большой вероятностью расхождение допущено по вине АУ, причем не бухгалтера, а лиц, которые получили товары поставщика, но не передали в бухгалтерию документы. Без них хозяйственная операция (отгрузка) не может быть отражена, в связи с чем не показано и корреспондирующее с отгрузкой обязательство по оплате поставленных товаров.

В такой ситуации бухгалтеру АУ нужно получить от коллеги из ООО не дошедшие ранее документы на состоявшуюся отгрузку товаров и отразить на их основании данную хозяйственную операцию в бухгалтерском учете. После этого следует сформировать в программе новый акт сверки и отправить его на согласование партнеру. При отсутствии расхождений сверку можно считать законченной, а обязательства – сверенными. Но не исключено, что АУ может не подтвердить отгрузку и оприходование товаров, если, например, они оказались некачественными. Тогда акт подписывается с разногласиями, которые решаются в претензионном порядке (до суда или в суде). После разрешения разногласий проигравшая спор сторона вносит у себя изменения в учет, исходя из тех данных, которые подтверждены и обоснованы выигравшей спор стороной.

Где еще может пригодиться акт сверки?

Оказывается, он может помочь не только восстановить расчеты с контрагентом, но и обосновать и правильно насчитать штрафные санкции в случае неисполнения партнером своих обязательств. Напомним: согласно п. 1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Итак, мы рассмотрели несколько ситуаций, в которых может пригодиться акт сверки расчетов. Рекомендуем проводить не выборочную, а периодическую сверку (например, раз в месяц или раз в квартал). Это поможет не затягивать с выявлением ошибок в расчетах и своевременно их исправлять, не доводя дело до разбирательств во внесудебном или судебном порядке. А принципиальное непроведение сверки расчетов может привести к недостоверности информации о дебиторской и кредиторской задолженности в бухгалтерском учете и отчетности автономных учреждений. А потому советуем бухгалтеру все же сверять расчеты с партнерами, что поможет вести хозяйственную деятельность в рамках доверительного, взаимовыгодного сотрудничества.

Кто отвечает за акт сверки расчетов с контрагентами

Любая из сторон может выступать инициатором осуществления сверки задолженности с контрагентом. Законодательство РФ не обязывает организации проводить сверку с партнерами, но дает им такое право. Соответственно, регулировать процесс проведения сверки и устанавливать периодичность ее проведения целесообразно в договорах между контрагентами.

Обязанность по составлению АС расчетов и направлению их контрагентам не всегда ложится на сотрудников бухгалтерского отдела организации. Руководитель может делегировать эти полномочия другим сотрудникам, например тем, кто непосредственно работает с партнерами фирмы.

Зачастую БУ в компаниях ведется с помощью специализированных программ. В них расчеты с контрагентами учитываются на отдельных субсчетах ─ карточках. Если все операции внесены в программу вовремя, то выгрузка оборотов по каждой карточке не представляет труда. Соответственно, вопрос о том, кто должен составлять АС расчетов, не вызывает споров.

Конечным результатом сверки расчетов с контрагентом является правильно составленный акт. Он должен быть проверен сотрудниками бухгалтерии. Стоит отметить, что сверка расчетов с контрагентами может выступать как часть инвентаризации.

Акт, составленный в результате сверки, может быть:

- подписанный без разногласий;

- подписанный с разногласиями.

Списание задолженности по результатам сверки расчетов с контрагентами

По инициативе главбуха руководитель фирмы может принять решение о признании задолженности безнадежной. В этом случае необходимо произвести ее списание.

Согласно второму пункту 266 статьи Налогового кодекса РФ к безнадежным относятся:

- долги, по которым истек СИД;

- долги, взыскание которых невозможно в связи с решением государственного органа или с ликвидацией должника.

Списание дебиторской задолженности осуществляется за счет резерва по сомнительным долгам, или она относится к расходам компании.

Формируя резерв, фирма заблаговременно уменьшает свою налогооблагаемую базу. При этом происходит отсрочка уплаты налога. Согласно одиннадцатому пункту ПБУ 10/99 «Расходы организации», утвержденных Приказом Минфина России от 6 мая 1999 г. № 33н, отчисляемые в резерв суммы включаются в состав операционных расходов в последний календарный день отчетного периода.

Резерв формируется по расчетам за проданный продукт отдельно по каждому сомнительному долгу. Величина резерва не должна превышать 10 % от выручки компании, полученной в отчетном периоде. При величине резерва, не покрывающей сумму долга, признанного безнадежным, разницу относят к внереализационным расходам.

Неиспользованная часть резерва должна быть перенесена на период, следующий за отчетным. Величина нового резерва при этом исправляется на сумму остатка предыдущего периода.

Согласно четвертому пункту 266 статьи Налогового кодекса РФ расчет резерва зависит от сроков возникновения задолженности:

Если формирование резерва по сомнительным долгам не предусмотрено учетной политикой организации, следует поступать так.

Задолженность, которая подлежит списанию, не обнуляется, а отражается по Дт 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» на протяжении пяти лет со дня списания. Такой период обусловлен тем, что финансовое положение должника может измениться. В этом случае он сможет исполнить свои обязательства.

Списание дебиторской задолженности в целях НУ признается расходом, снижающим базу по налогу.

Налоговый кодекс РФ в пп. 7 п. 1 ст. 265 регламентирует отнесение к внереализационным расходам затрат на формирование резерва. При этом к внереализационным расходам приравниваются убытки, которые фирма получила в отчетном (налоговом) периоде. В том числе и суммы безнадежных долгов.

Основание для снижения налогооблагаемой прибыли в обязательном порядке должно быть подтверждено. Истечение срока исковой давности является основанием для снижения величины налогооблагаемой прибыли. Регламентирующим документом является двенадцатая глава Гражданского кодекса РФ. В большинстве случаев срок исковой давности составляет 3 года.

Подписание акта сверки равнозначно признанию долга. Соответственно, оно влечет за собой обнуление срока исковой давности. Регулирующим документом является 203 статья Гражданского кодекса РФ. Другими словами, срок исковой давности по долгу начинает отсчитываться заново со дня его признания.

НДС при учетной политике, предусматривающей учет дохода по факту оплаты, при неисполнении контрагентом своих обязательств начисляется исходя из пятого пункта статьи 167 Налогового кодекса РФ.

Исходя из норм восьмого пункта ПБУ 9/99, величина кредиторской задолженности с истекшим сроком исковой давности относится к внереализационным доходам. Списание долга происходит на Кт 91, субсчет «Прочие доходы» в корреспонденции со счетами расчетов.

Кредиторская задолженность, согласно восемнадцатому пункту 250 статьи Налогового кодекса РФ, увеличивает сумму подлежащей налогообложению прибыли компании как внереализационный доход. При этом задолженность перед бюджетом является исключением из общего правила.

Остается открытым вопрос о списании НДС со стоимости неоплаченной, но уже полученной продукции (с суммы аванса). Данный вопрос регламентируется первым пунктом 172 статьи Налогового кодекса РФ. Согласно его положениям приниматься к вычету может только сумма НДС, которая была предъявлена организации и оплачена ею.

Соответственно, если организация продукцию получила, но не оплатила, то НДС зачету не подлежит. Сумма налога должна быть отнесена к внереализационным расходам компании.

Как грамотно оформить расхождения по итогам сверки расчетов с контрагентами

Если сверка расчетов показала наличие неучтенной задолженности организации перед поставщиком, то необходимо сделать исправительную запись по дебету счетов учета материалов, товаров и кредиту счетов расчетов. Запись должна вноситься на основе первичной документации. НДС при этом принимают в обычном порядке (Дт 19).

Последняя запись должна быть внесена в конце того налогового периода, в котором было выявлено расхождение.

Что касается кредиторской задолженности, то ее исправление проводится такими же проводками сторно.

При обнаружении расхождений до утверждения годовой отчетности (например, неучтенная задолженность за июль 2015 г. выявлена 25 февраля 2016 г.), необходимо внести операцию в БУ в декабре отчетного года. При выявлении расхождения составления годового отчета (например, 1 апреля 2016 г.), делается исправительная запись уже в 2016 г.

Согласно статье 81 Налогового кодекса РФ в налоговый учет необходимо вносить исправления в том периоде, в котором было обнаружено расхождение.

Сверка расчетов отражает сложившееся положение и является обоснованием правильности внесения операций в БУ. Иногда контрагент не желает составлять АС расчетов. В этом случае формально нарушения закона не происходит. Конечно, при условии, что обязательства по проведению сверки расчетов не прописаны в действующем договоре между организациями. Уклонение от составления акта может свидетельствовать о желании контрагента что-то скрыть. Поэтому целесообразно внимательно проверить все операции с ним, а в будущем, возможно, отказаться от взаимодействия с таким партнером.