Рассказываем, как правильно отразить в учете выдачу новогодних подарков для детей сотрудников, если цена одного подарка менее 500 руб. Нужно ли отразить НДС при условии, что бюджетное учреждение не является плательщиками НДС (освобождено по ст. 145 НК РФ)?

С 2020 г. вступили в действие положения федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н. Методические рекомендации по применению СГС «Запасы» доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075.

Приобретение подарочной продукции, не предназначенной для дальнейшей перепродажи, отражается по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ (п. 11.4.8 порядка, утв. приказом Минфина России от 29.11.2017 № 209н). Эта подстатья предполагает учет такой продукции в составе материальных запасов на счете 105 00.

Кроме того, для учета материальных ценностей, приобретаемых в целях награждения, применяется забалансовый счет 07 «Награды, призы, кубки и ценные подарки, сувениры» (п. 345 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н).

Призы, знамена, кубки, учрежденные разными организациями и получаемые от них для награждения команд-победителей, а также материальные ценности, приобретенные и предназначенные для награждения (дарения), в т.ч. ценные подарки и сувениры, отражаются на счете 0 105 36 349 до момента их выдачи со склада ответственному лицу для вручения. Разъяснения содержатся в п. 5 раздела 2 Методических рекомендаций.

С момента выдачи подарков со склада (с момента приобретения в случае, когда материальные ценности не принимаются на склад) и до момента вручения подарки учитываются на счете 07. Подарки списываются со счета 07 при выдаче одаряемым на основании документов, подтверждающих факт вручения.

Таким образом, руководствуясь Инструкцией № 157н, инструкцией, утв. приказом Минфина России от 16.12.2010 № 174н, расчеты по приобретению новогодних подарков для детей сотрудников отражаются записями:

Дебет КРБ X 105 36 349 Кредит КРБ X 302 34 73Х – приняты к учету материальные ценности (новогодние подарки) (п. 34 Инструкции № 174н);

Дебет КРБ Х 302 34 83Х Кредит КИФ Х 201 11 610, увеличение счета 18 (КОСГУ 349) – оплачены новогодние подарки (п. 73 Инструкции 174н);

Дебет КРБ Х 401 20 272 Кредит КРБ Х 105 36 449 – списана стоимость новогодних подарков при передаче ответственному лицу (до их вручения сотрудникам) (п. 37 Инструкции № 174н),

увеличение забалансового счета 07 – учтены на забалансовом счете новогодние подарки (п. 345 Инструкции № 157н);

уменьшение забалансового счета 07 – выданы подарки награждаемым лицам.

Дополнительных расчетов при выдаче сотрудникам подарков в натуральной форме не возникает. Следовательно, отражать начисление сотрудникам по счету 302 00 на стоимость подарка не нужно.

Подарок является доходом работника в натуральной форме. Однако учреждение обязано исчислить НДФЛ со стоимости подарков в натуральной форме, превышающей 4000 руб. При выдаче подарков сотрудникам их стоимость в сумме до 4000 руб., полученных за налоговый период (календарный год – ст. 216 НК РФ), освобождается от обложения НДФЛ на основании п. 28 ст. 217 НК РФ.

В целях исчисления НДС передача права собственности на товары на безвозмездной основе признается реализацией и объектом налогообложения (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ). Следовательно, передача новогодних подарков облагается НДС (письма Минфина России от 15.08.2019 № 03-07-11/61750, от 12.11.2018 № 03-07-11/81021, от 18.08.2017 № 03-07-11/53088).

Однако учреждение освобождено от обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ. Освобождение по этому основанию не применяется лишь в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с пп. 4 п. 1 ст. 146 НК РФ. Следовательно, в рассматриваемой ситуации выдача новогодних подарков НДС не облагается.

Как оформить новогодние подарки в бухгалтерском учете:

- Издать тематический приказ по учреждению.

- Составить ведомость выдачи презентов на сотрудников.

- Выдать под подпись.

- Сформировать проводки.

- При превышении суммы дара в 4000 рублей удержать НДФЛ у работника.

Праздничные сувениры взрослым и новогодние подарки детям работников необходимо оформить в бухучете. В противном случае грозят санкции контролирующих органов, перерасчет налогов и т. д.

- Определение подарка

- Оформление подарков

- Учет подарков в бухучете

- Приобретение

- Выдача

- Подарки клиентам

- Налогообложение

- Страховые взносы

- Налог на добавленную стоимость

- Налог на прибыль

- Основные моменты уплаты налогов и сборов с презентов

- Налогообложение детских подарков

- Бухгалтерский учет новогодних подарков детям работников

- Налоговый учет новогодних подарков детям работников

- Оформление подарков детям работников в 1С

Определение подарка

Отдельного закона о выдаче новогодних подарков детям сотрудников и конкретного определения презента нет. Но в соответствии с Трудовым и Гражданским кодексами, устанавливают такие признаки подарка:

- денежная или иная материальная ценность;

- передаваемая в собственность на безвозмездной основе;

- в качестве вознаграждения, не связанного или связанного с трудовой деятельностью (в связи с памятной датой или по итогам года, например).

В этом случае дарителем выступает работодатель, а одаряемым — работник (ст. 191 ТК РФ). И хотя бухучет и налогообложение новогодних подарков для детей сотрудников в 2022 году нормативные акты конкретно не регулируют, общие правила понятны из толкования действующего законодательства. Кроме того, периодически контролирующие органы публикуют разъяснения по применению тех или иных правовых норм.

Оформление подарков

Любое решение работодателя в организации оформляется распорядительным актом. В ГК РФ указано, как оформить приобретение сладких новогодних подарков в бюджетном учреждении, в коммерции, в НКО, — отдельным приказом. В некоторых случаях презенты оформляются договором дарения. В соответствии со ст. 574 ГК РФ, письменная форма обязательна, только если дарение осуществляется юридическим лицом и стоимость дара превышает 4000 рублей. Существенным условием такого соглашения является его предмет (ст. 572 ГК РФ). Если одариваемых работников много, соглашение делают многосторонним (ст. 154 ГК РФ). Дополнительно потребуется составить ведомость о том, что выдача состоялась в действительности.

Общая инструкция, как оформить приобретение новогодних подарков сотрудникам:

- Издать приказ, ознакомить с ним сотрудников под подпись.

- Подготовить ведомость и вручить сувениры.

- Заключить договор дарения (при необходимости).

Для упрощенного договора дарения обязательны следующие реквизиты:

- наименование документа;

- место и дата его составления;

- сведения о сторонах: работодателе и работнике;

- предмет соглашения: описание дара, его стоимость, характеристики;

- подписи.

Учет подарков в бухучете

Вручение сотрудникам отражается записью по сч. 73. Счет 70 использовать некорректно: новогодний подарок в зарплате не учитывается, так как дарение не связано с выполнением трудовых обязанностей.

Приобретение

Есть еще один способ учета подарков в бухгалтерском учете — отнести их стоимость сразу в дебет счета 91 без отражения приобретения на сч. 10. Учет приобретенных ценностей для детей сотрудников осуществляется за балансом (например, на счете 012 «Подарки и другое имущество»). Объясняется это тем, что приобретенные материалы не признаются активом, так как организация не ожидает получить от их использования экономические выгоды.

Выдача

Вот как оформить проводки на новогодние подарки детям или самим работникам в организации:

По правилам учета, если неправильно списали новогодние подарки, отмените некорректную проводку и сделайте правильную бухгалтерскую запись. Обязательно подготовьте акт списания: он является документальным подтверждением операции.

Для бюджетников действуют иные правила. Минфин рекомендует проводить их по КОСГУ 349, учитывать как активы и сразу же списывать по счету 040120272 (Приказ № 209н от 29.11.2017, письмо № 02-07-07/31230 от 26.04.2019).

Подарки клиентам

Сама по себе передача чего-либо сторонним лицам является безвозмездной передачей с начислением НДС и без уменьшения налога на прибыль на стоимость такой передачи. Если вы хотите учесть затраты на подарки клиентам, налоговый учет подразумевает включение таких затрат в состав прочих расходов (пп. 49 п. 1 ст. 264 НК РФ). Но такие расходы необходимо обосновать, в том числе документально.

Закрепите в локальном акте общие критерии клиентов, которых хотите удержать в качестве партнеров, поскольку это экономически значимо для компании. Одним из методов такого удержания является периодическое вручение ценных подарков к определенным в локальном акте праздникам или датам.

Вручение клиентам открыток, затраты на них (включая конверты) учитываются в составе прочих расходов (пп. 24 и 25 п. 1 ст. 264 НК РФ, ФАС по делу № А40-22927/12-107-106).

По теме: представительские расходы в бухгалтерском и налоговом учете.

Налогообложение

НДФЛ с подарков уплачивается, но только с сумм более 4000 рублей. Таково мнение правоприменителей, основанное на толковании норм НК РФ (пп. 2 п. 2 ст. 211, п. 28 ст. 217 НК РФ, письмо Минфина № 03-04-06/16327 от 08.05.2013). Налогообложению подлежат не только материальные доходы, но и нематериальные.

- суммируем стоимость всех полученных за отчетный год даров и презентов;

- вычитаем необлагаемую сумму в 4000 рублей;

- рассчитываем налог по ставке 13% — для резидентов и 30% — для нерезидентов.

Удержание производится с денежных выплат в день выдачи подарка, перечисление — не позже следующего дня, с нематериальных презентов — за счет ближайших по сроку денежных выплат, причем перечисление производится не позже дня, следующего за днем удержания.

Страховые взносы

Страховые взносы, независимо от стоимости и вида презента, на подарки не начисляются. Это мнение представителей госорганов основано на п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ и изложено в письме Минфина от 04.12.2017 № 03-15-06/80448.

Налог на добавленную стоимость

НДС на презенты начисляется, мнение представителей госорганов базируется на пп. 1 п. 1 ст. 146 НК РФ и изложено в письме Минфина № 03-07-09/6171 от 08.02.2016. Начисление налога производится на покупную стоимость дара без НДС, а при дарении собственной продукции предприятия — на себестоимость таковой. Счет-фактура составляется в единственном экземпляре на все презенты по ведомости. Входной НДС принимается к вычету только при наличии счета-фактуры поставщика (письма Минфина № 03-07-11/61750 от 15.08.2019 и № 03-07-09/6171 от 08.02.2016).

Налог на прибыль

Расходы в виде стоимости безвозмездно переданных подарков и затраты, связанные с их передачей, не учитываются в целях налогообложения по налогу на прибыль (п. 16 ст. 270 НК РФ). Это утверждение подтверждает и мнение правоприменителей. Оно находит отражение в письме № 03-03-06/1/653 от 19.10.2010. Подарки представляют собой безвозмездно переданное в собственность работников имущество, при расчете налога на прибыль их стоимость не должна учитываться. Но если сувенир связан с трудовой деятельностью, его учитывают в расходах для налогообложения по налогу на прибыль (письмо Минфина № 03-04-06/6-329 от 22.11.2012).

Основные моменты уплаты налогов и сборов с презентов

Предлагаем удобную в использовании таблицу, отражающую основные правила уплаты налогов и сборов при осуществлении дарения работникам ценностей.

Налогообложение детских подарков

Бухгалтерский и налоговый учет новогодних подарков детям сотрудников осуществляется по особым правилам:

- НДФЛ рассчитывается со всей суммы подарков, произведенных одному сотруднику, не важно, предназначались они детям или самому работнику. Так, если гражданка получила дар на 8 марта по стоимости 3000 рублей, а затем два презента к Новому году детям по 2000 рублей, с суммы в 3000 рублей придется удержать НДФЛ;

- страховые взносы с таких даров не начисляются, тем более что такие презенты никак не связаны с трудовой деятельностью, не являются ни вознаграждением, ни каким-либо еще поощрительным жестом в рамках трудовых взаимоотношений;

- при расчете налога на прибыль расходы предприятия на приобретение подарков детям не учитываются;

- аналогично общему правилу, налог на добавленную стоимость начисляется на покупную стоимость вещей, выступающих в роли даров детям сотрудников, без НДС. При осуществлении дарения собственной продукции в целях налогообложения учитывается себестоимость такой вещи.

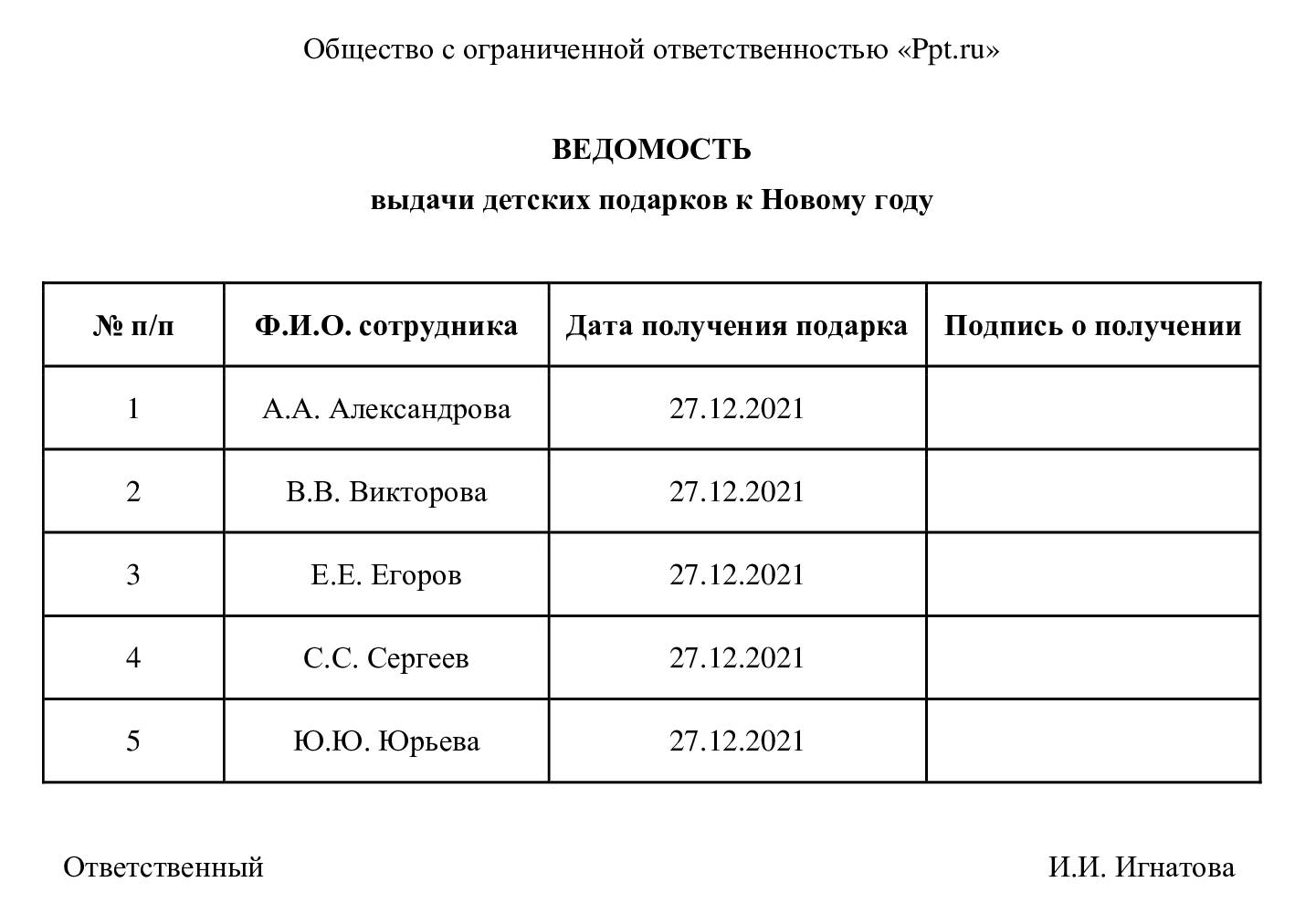

Оформление таких даров осуществляется аналогичным образом: с изданием приказа и подготовкой ведомости о передаче презентов. В ведомости расписываются родители, получающие ценности за детей.

Передача работникам детских новогодних подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.

Оформление подарков детям работников в 1С

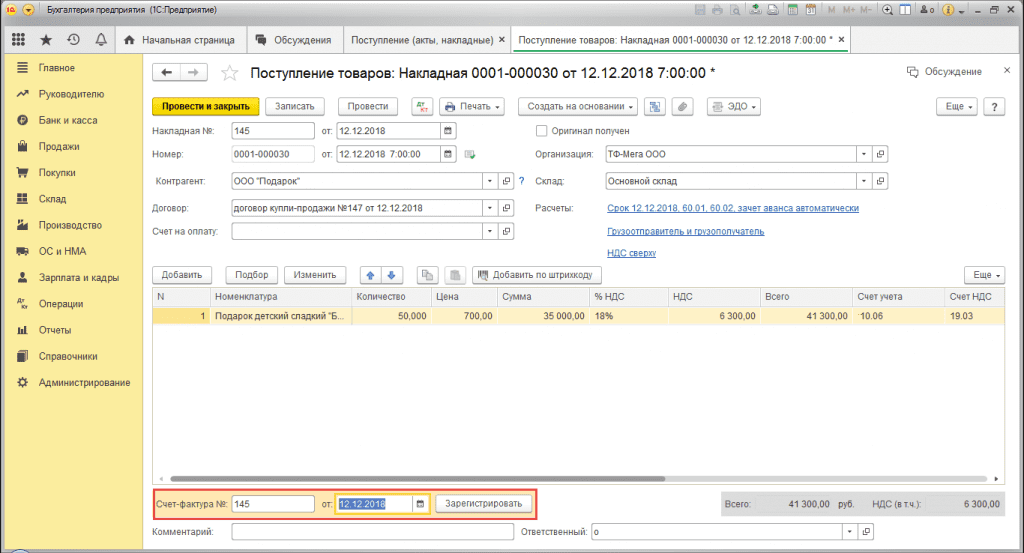

Организация ООО «ТФ-Мега» (покупатель) закупила у ООО «Подарок» (поставщик) сладкие новогодние подарки для детей сотрудников в количестве 50 шт. на общую сумму 41 300,00 руб., в т. ч. НДС 18% 6 300,00 руб. Выдача детских новогодних подарков не входит в систему оплаты труда организации. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 20.12.2018. Стоимость одного подарка – 826,00 руб., в том числе НДС 126,00 руб.

По учетной политике предприятия подарки к праздничным датам до их выдачи получателям учитываются на счете 10.06 «Материалы».

ООО «ТФ-Мега» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

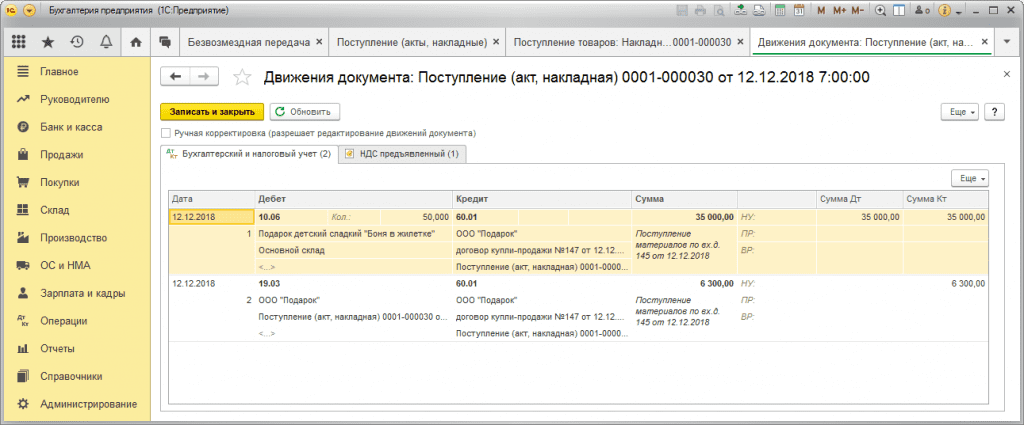

1. Поступление детских новогодних подарков.

1.1. Закуплены детские новогодние подарки.

1.2. Учтен входной НДС.

Документ Поступление (акт, накладная) (рис. 1):

- Раздел Покупки – Поступление (акты, накладные).

- Кнопка Поступление. Вид операции документа – Товары (накладная).

- Заполните документ:

- Укажите контрагента, договор, склад, проверьте счета учета и сроки расчетов по ссылке в поле Расчеты.

- Табличную часть документа заполните по кнопке Добавить:

- в колонке Номенклатура выберите поступающие новогодние подарки, при создании новых элементов выбирайте вид номенклатуры «Материалы» (если подарки учитываются на счете 10 «Материалы»);

- в колонках Счет учета и Счет НДС укажите соответственно счет 10.06 «Прочие материалы» и счет 19.03 «НДС по приобретенным материально-производственным запасам»;

- заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

- Кнопка Провести.

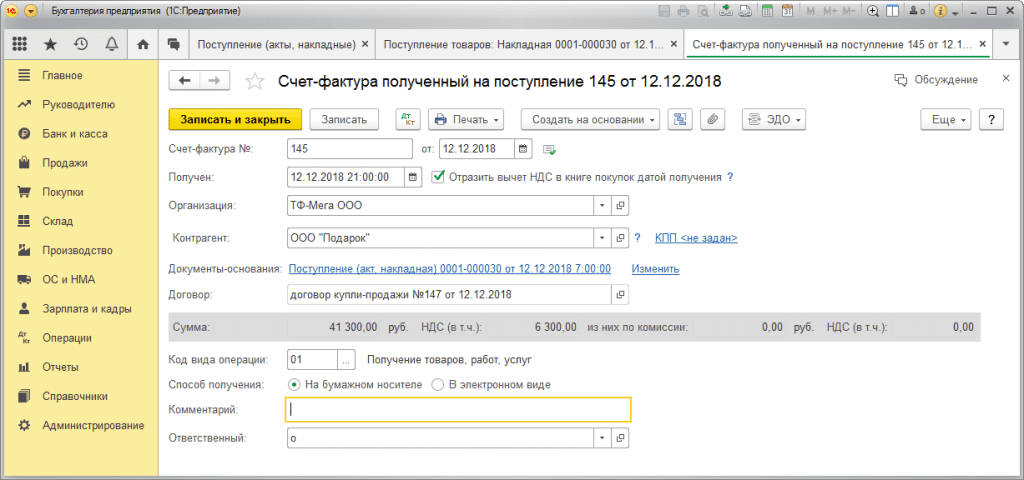

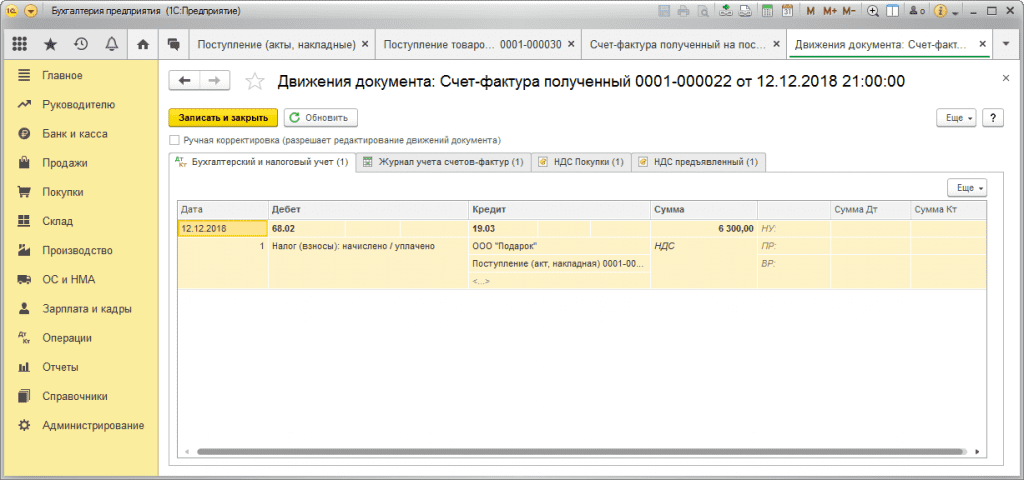

1.3. Входной НДС принят к вычету.

Документ Счет-фактура полученный (рис. 3):

- В документе поступления заполните поля Счет-фактура № и от, затем нажмите кнопку Зарегистрировать (рис. 1). Автоматически будет создан документ Счет-фактура полученный, поля документа будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

2. Оплата детских новогодних подарков.

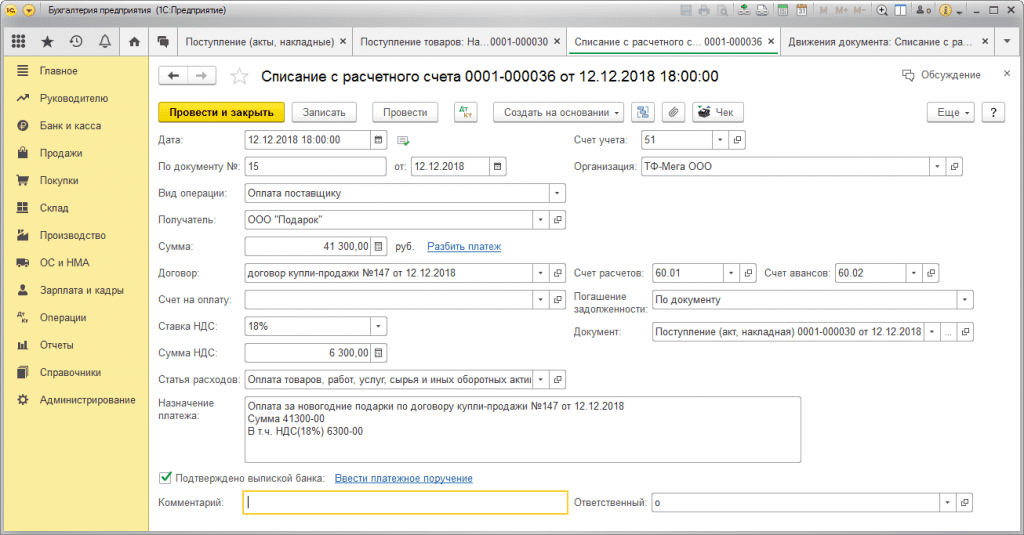

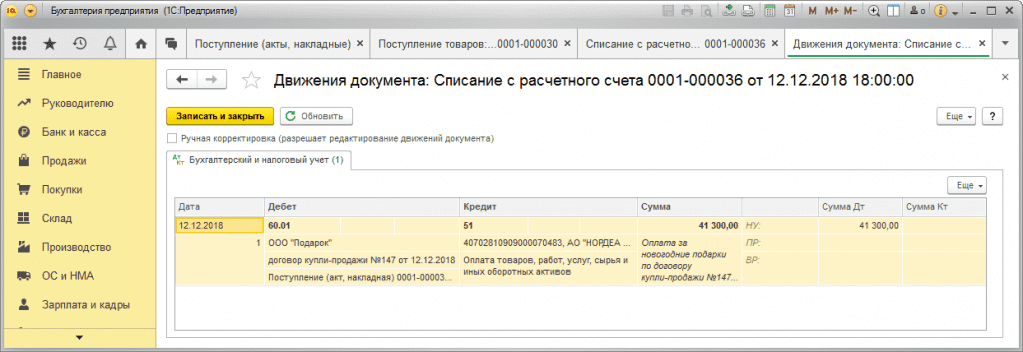

2.1. Перечислена оплата продавцу за детские новогодние подарки.

Документ Списание с расчетного счета (рис. 5):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (раздел Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел Банк и касса – Банковские выписки).

- Раздел Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный/загруженный через «Клиент-банк» документ.

- Заполните/проверьте заполнение полей документа:

- выберите Вид операции – Оплата поставщику;

- укажите получателя (поставщика новогодних подарков) и договор с ним, перечисляемую сумму, ставку и сумму НДС;

- в поле Статья расходов выберите/проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

3. Выдача детских новогодних подарков.

3.1. Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам.

3.2. Исчислен НДС с безвозмездной передачи подарков.

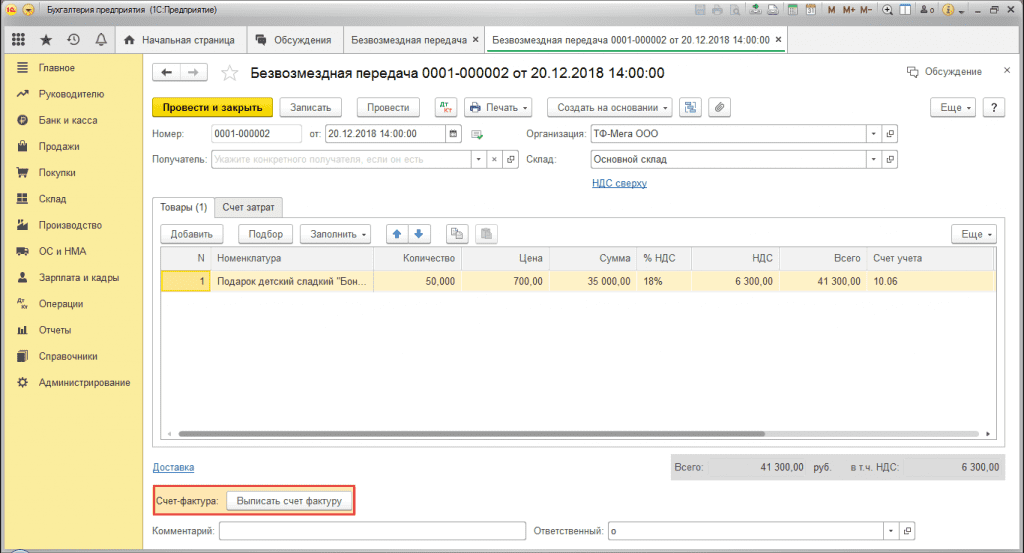

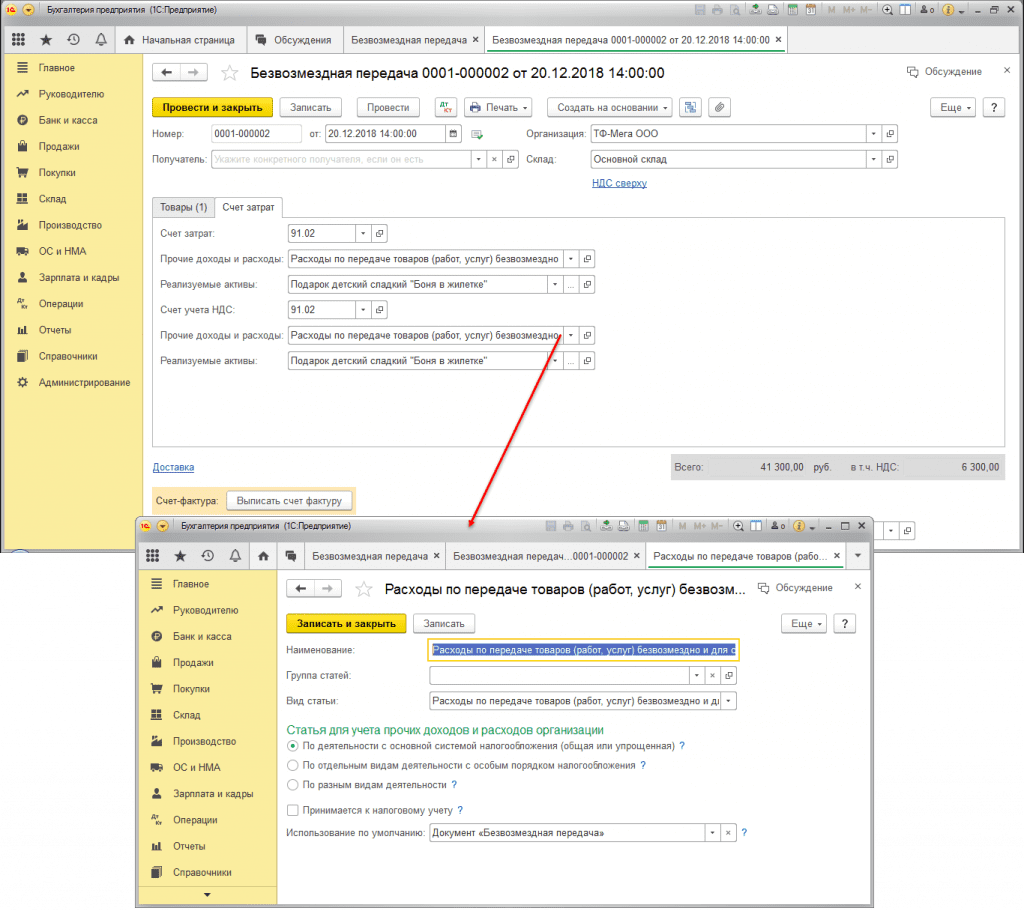

Документ Безвозмездная передача (рис. 7, 8):

- Документ можно:

- создать на основании документа Поступление (акт, накладная), в этом случае в документ будут автоматически перенесены из документа-основания сведения о передаваемых товарах, их количестве и счетах учета;

- создать как новый документ (раздел Продажи – Безвозмездная передача).

- Раздел: Продажи – Безвозмездная передача.

- Кнопка Создать.

- Заполните документ:

- Поле Получатель оставьте незаполненным.

- Укажите Склад, с которого выдаются подарки.

- На закладке Товары табличную часть заполните по кнопке Добавить (рис. 7):

- в колонке Номенклатура выберите передаваемые сотрудникам детские новогодние подарки;

- укажите количество и цену подарков, ставку НДС, счет учета.

- На закладке Счет затрат (рис. 8):

- в полях Счет затрат и Счет учета НДС проверьте счет учета (счет 91.02 «Прочие расходы» проставляется по умолчанию);

- в поле Прочие доходы и расходы автоматически по умолчанию указывается статья прочих доходов и расходов «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» с одноименным видом статьи и снятым флажком Принимается к налоговому учету (рис. 8).

- Кнопка Провести.

Для печати требования-накладной на отпуск подарков со склада (форма М-11) и счета-фактуры на безвозмездную передачу используйте кнопку Печать.

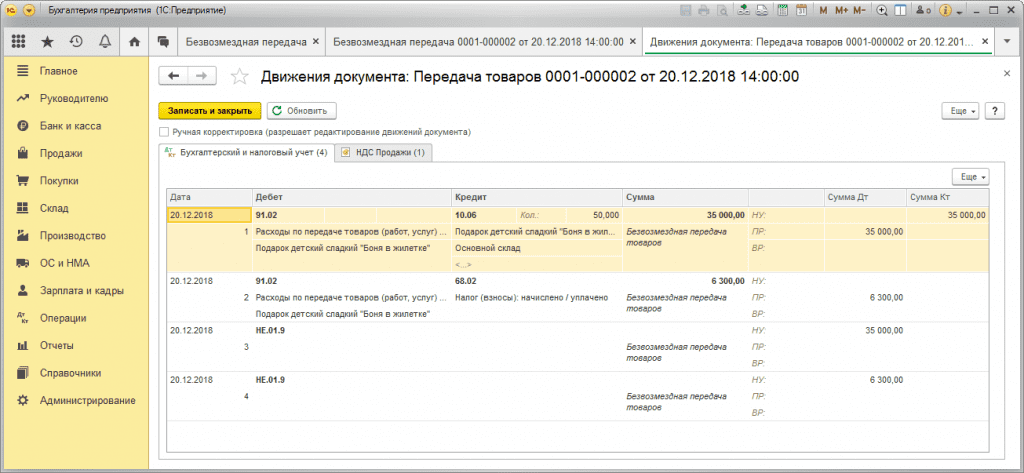

посмотрите результат проведения документа (рис. 9).

Проводки по дебету счета НЕ.01.9 носят информативный характер. На субсчетах счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения» при проведении некоторых документов отражаются суммы расходов, не принимаемые к налоговому учету.

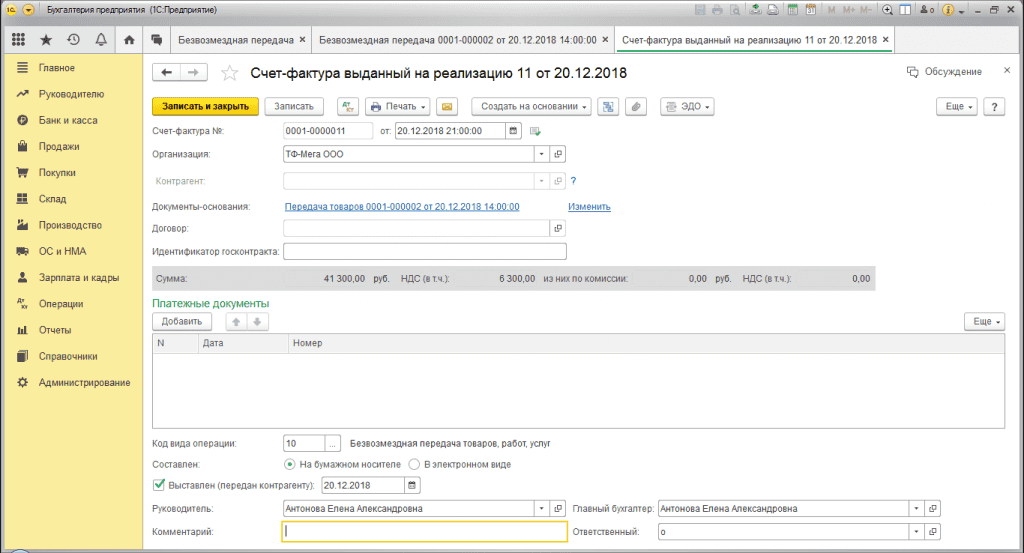

3.3. Выписан счет-фактура.

Документ Счет-фактура выданный (рис. 10):

- Нажмите кнопку Выписать счет-фактуру в документе Безвозмездная передача (рис. 7).

- Автоматически будет создан документ Счет-фактура выданный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура выданный и проверьте заполнение его полей.

- Для печати счета-фактуры используйте кнопку Печать. В сводном счете-фактуре на безвозмездную передачу подарков в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» будут проставлены прочерки. Счет-фактура будет отражен в книге продаж (раздел Отчеты – Книга продаж).

- Документ не формирует проводок.

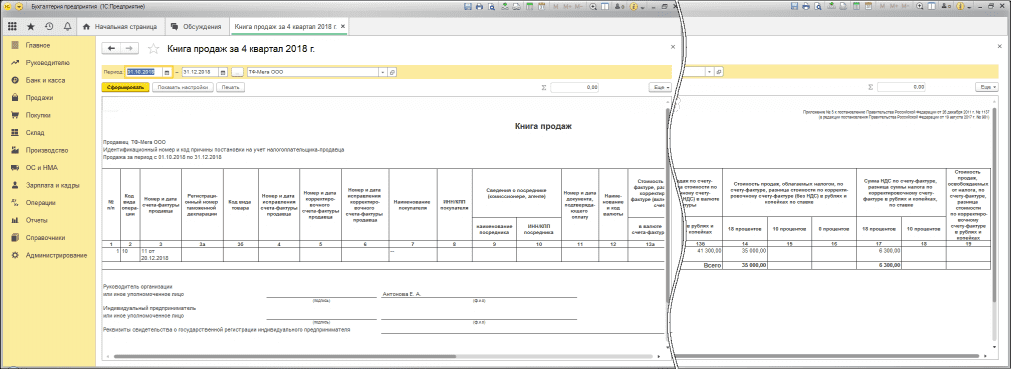

Книгу продаж сформируйте через раздел Отчеты – Книга продаж (рис. 11).

4. Признание постоянного налогового обязательства (ПНО).

4.1. Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков.

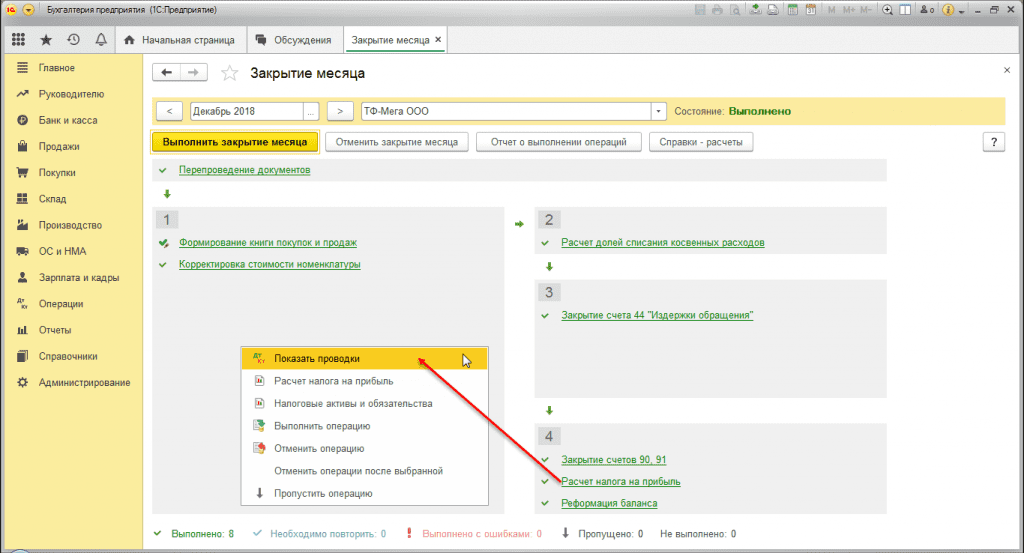

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» (рис. 12):

- Раздел Операции – Закрытие месяца.

- Установите месяц закрытия (декабрь 2018 г.).

- Кнопка Выполнить закрытие месяца.

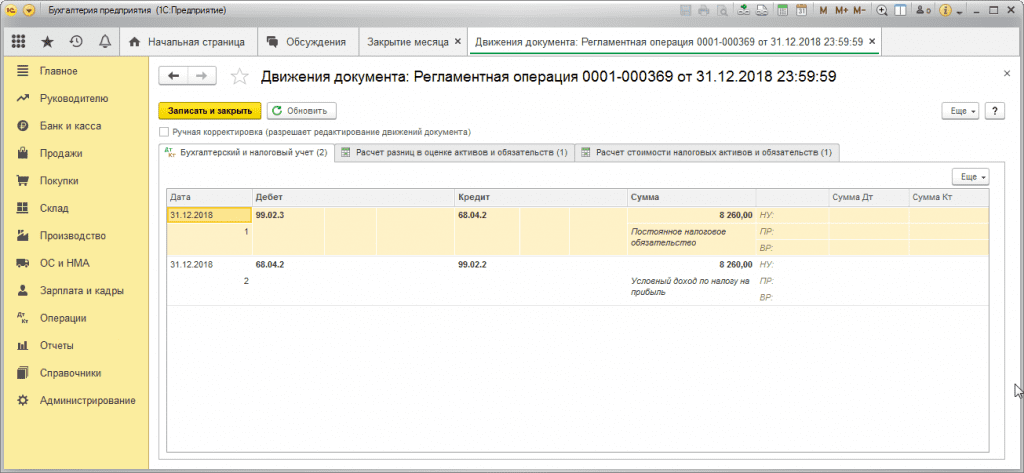

По ссылке с названием регламентной операции Расчет налога на прибыль выберите Показать проводки (рис. 12) и посмотрите результат ее выполнения (рис. 13).

Признано постоянное налоговое обязательство (ПНО) со стоимости подарков и исчисленного с безвозмездной передачи НДС (не включенных в расходы для исчисления налога на прибыль): (35 000,00 руб. + 6 300,00 руб.) * ставка налога 20% = 8 260,00 руб.

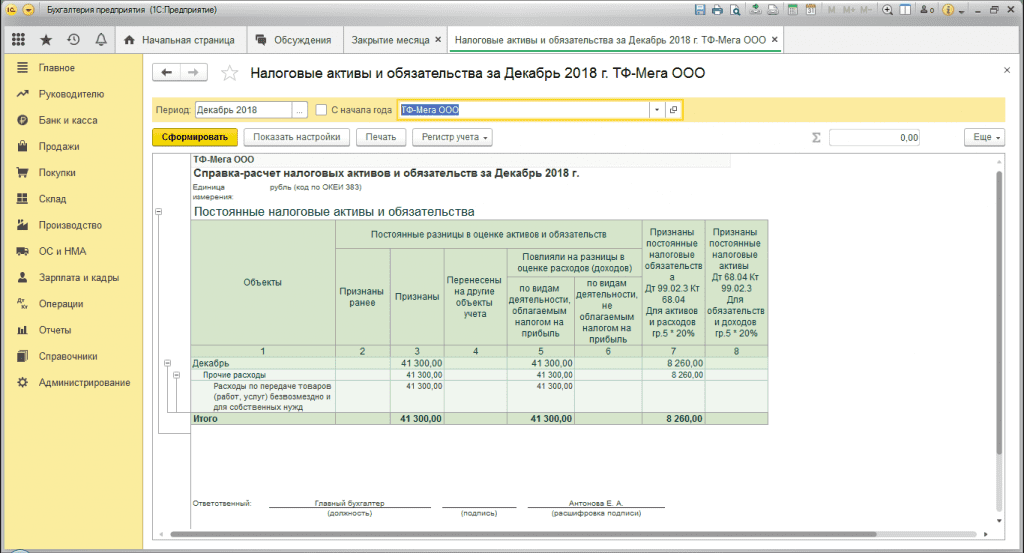

Расшифровку расчета налоговых активов и обязательств можно посмотреть в отчете Справка-расчет налоговых активов и обязательств (рис. 14) (раздел Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца).

Стоимость врученных сотрудникам подарков, включая подарки для детей, в отчетном налоговом периоде не превышает 4 000,00 руб. и на этом основании не облагается НДФЛ.

Муниципального образования поселок Шушары

Р А С П О Р Я Ж Е Н И Е

«01» декабря 2021 года № 96-р

Об утверждении Порядка выдачи сладких новогодних

подарков в Муниципальном образовании поселок

Шушары в 2021 году

В соответствии с подпунктом 4 пункта 2 статьи 10 Закона Санкт-Петербурга от 23 сентября 2009 года № 420-79 «Об организации местного самоуправления в Санкт-Петербурге», Уставом внутригородского муниципального образования Санкт-Петербурга поселок Шушары и на основании протокола заседания Муниципального совета муниципального образования поселок Шушары шестого созыва № 5 от 23.09.2021,

- Утвердить Порядок выдачи сладких новогодних подарков в Муниципальном образовании поселок Шушары в 2021 году, согласно приложения к настоящему распоряжению.

- Опубликовать настоящее распоряжение на официальном сайте:

- Контроль за выполнением распоряжения возложить на руководителя сектора по работе с населением и организациями Безвугляк М.М.

Глава Местной администрации

поселок Шушары Е.В. Измайлова

Приложение к Распоряжению

№ 96-р от «01» декабря 2021 г.

Порядок выдачи сладких новогодних подарков в Муниципальном образовании

поселок Шушары в 2021 году

- Выдачу сладких новогодних подарков осуществляет сектор по работе с населением организациями Местной администрации Муниципального образования поселок Шушары.

- Право на получение сладких новогодних подарков (далее – новогодний подарок) имеют дети в возрасте от 3 до 10 лет включительно (по состоянию на 31 декабря текущего года), зарегистрированные на территории Муниципального образования поселок Шушары.

- Родители (законные представители) имеют право получить один новогодний подарок на одного ребенка.

- Предоставление новогодних подарков носит заявительный характер.

Заполнение онлайн – форм осуществляется по следующим Интернет — адресам:

— поселок Шушары

— поселок Ленсоветовский

— ЖР Славянка

— поселок Детскосельский (включая Нововесь)

-поселок Новая Ижора (включая Колпинскую ферму)

— документ, удостоверяющий личность с регистрацией по месту жительства на территории Муниципального образования поселок Шушары, либо копией регистрации по месту пребывания на территории Муниципального образования поселок Шушары;

— свидетельство о рождении ребенка (детей).

— несоответствие ребенка категориям, указанным в пункте 2 настоящего Порядка;

— предоставление неполных и (или) недостоверных сведений;

- Заявитель несет ответственность за достоверность предоставленных сведений и документов.

- Приобретение новогодних подарков осуществляется в соответствии с нормами Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

- Сектор по работе с населением организациями Местной администрации Муниципального образования поселок Шушары до 19.12.2021 формирует списки детей в соответствии с Приложением № 2 к настоящему Порядку.

- Выдача новогодних подарков осуществляется Местной администрацией с 20 декабря 2021 года в следующем порядке:

В случае, если родитель (законный представитель) ребенка не имеет возможности получить новогодний подарок по месту своего проживания, то он имеет право получить новогодний подарок в здании Муниципального образования поселок Шушары, по адресу: Шушары, ул. Школьная, д. 5 лит.А, с 20.12.2021 по 30.12.2021 (включительно) по рабочим дням с 10.00 до 17.00.

неполучении новогодних подарков после 30.12.2021 не принимаются и не рассматриваются.

- При получении новогоднего подарка один из родителей (законный представитель) ребенка расписывается в ведомости учета выдачи новогодних подарков.

- Заполняя онлайн-форму или направляя обращения в Местную администрации о выдаче новогоднего подарка, заявитель предоставляет Местной администрации право осуществлять все действия (операции) с персональными данными заявителя, включая сбор, систематизацию, накопление, хранение, обновление, изменение, использование, обезличивание, блокирование, уничтожение. Местная администрация вправе обрабатывать персональные данные заявителя посредством внесения их в электронную базу данных, включения в списки (реестры) и отчетные формы, предусмотренные документами, регламентирующими предоставление отчетных данных (документов), и передавать их уполномоченным органам.

Приложение № 1 к Порядку выдачи сладких новогодних подарков в Муниципальном образовании поселок Шушары в 2021 году

Главе Местной администрации Муниципального образования поселок Шушары

зарегистрированный по адресу_________________________

Прошу Вас выдать мне сладкий новогодний подарок на ребенка ___________________, (_______года рождения) зарегистрированного на территории Муниципального образования поселок Шушары.

Согласно закону Российской Федерации «О персональных данных» от 27.07.2006 152-ФЗ даю согласие на обработку моих персональных данных из первичных источников (в т.ч. паспортные данные) с целью обеспечения реализации социальных отношений, которые требуют обработки персональных данных.

«____»декабря 2021 года

Приложение № 2 к Порядку выдачи сладких новогодних подарков в Муниципальном образовании поселок Шушары в 2021 году

для формирования списков детей для обеспечения сладкими новогодними подарками через сеть Интернет

3 к Порядку выдачи сладких новогодних подарков в Муниципальном образовании поселок Шушары в 2021 году