1. Если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

2. Подрядчик, который привлек к исполнению договора подряда субподрядчика в нарушение положений пункта 1 настоящей статьи или договора, несет перед заказчиком ответственность за убытки, причиненные участием субподрядчика в исполнении договора.

3. Генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком в соответствии с правилами пункта 1 статьи 313 и статьи 403 настоящего Кодекса, а перед субподрядчиком — ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда.

Если иное не предусмотрено законом или договором, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

4. С согласия генерального подрядчика заказчик вправе заключить договоры на выполнение отдельных работ с другими лицами. В этом случае указанные лица несут ответственность за неисполнение или ненадлежащее исполнение работы непосредственно перед заказчиком.

- Правовые ресурсы

- Подборки материалов

- Передача давальческих материалов субподрядчику

- Передача давальческих материалов субподрядчику

- Судебная практика

- Как оформлять документы при оплате генеральным подрядчиком материалов и оборудования за субподрядчика?

- Нормативное регулирование

- Реализация выполнения работ по монтажу оборудования через субподрядчика

- Пошаговая инструкция

- Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком

- Проводки по документу

- Регистрация СФ поставщика

- Реализация работ по монтажу

- Декларация по налогу на прибыль

- Выставление СФ на реализацию покупателю

- Декларация по НДС

- Расчет себестоимости выполненных работ

- Принятие НДС к вычету по работам

Передача давальческих материалов субподрядчику

Подборка наиболее важных документов по запросу Передача давальческих материалов субподрядчику (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Зарегистрируйтесь и получите пробный доступк системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 154 «Порядок определения налоговой базы при реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС правомерной, переданное заказчику от общества оборудование в последующем было передано в качестве давальческого материала обратно от заказчика обществу и его субподрядчикам, использовано при производстве подрядных работ по устройству системы учета электроэнергии с автоматизированным сбором данных по объекту, результаты выполнения которых приняты заказчиком и использовались в его хозяйственной деятельности.

Постановление Двенадцатого арбитражного апелляционного суда от 25.05.2022 N 12АП-4151/2022 по делу N А12-29379/2021Требование: О взыскании задолженности по договору субподряда на выполнение строительно-монтажных и пусконаладочных работ, пени, судебных расходов на уплату государственной пошлины.Решение: Требование удовлетворено в части.В соответствии с пунктом 3.4 Договора Подрядчик обязан производить платежи за выполненные работы в первую рабочую пятницу по истечении 35 календарных дней после подписания Сторонами акта приемки выполненных работ формы КС-2), справки о стоимости выполненных работ и затрат формы КС-3, документов, подтверждающих затраты на доставку рабочего персонала до места производства работ и обратно, а также после предоставления надлежащим образом оформленного счета-фактуры и при условии передачи Субподрядчиком Подрядчику оформленной в соответствии с требованиями законодательства Российской Федерации исполнительной документации в отношении выполненных работ формы N КС-6а, ведомости переработки давальческих материалов по форме приложения N 15 к Договору.

Путеводитель по судебной практике. Подряд. Общие положенияВ соответствии с пунктом 4.1 договора материалы (кроме оборудования), изделия и конструкции поставки генподрядчика передаются генподрядчиком субподрядчику по накладным, как давальческий материал. Ежемесячно субподрядчик составляет отчет об использовании давальческих материалов и акт об использовании давальческого материала за отчетный месяц.

Реализация и передача оборудования

Обеспечение строительства заказчиком

Передача заказчиком приобретенного для строительства объекта оборудования подрядчику не является реализацией. В то же время эту операцию предусмотрено оформлять ТТН (ТН) . ТТН применяется, если оборудование перевозится автомобильным транспортом, а ТН — когда передача происходит без использования транспорта .

Заказчик приобрел оборудование, которое разгрузил и хранит у себя на складе. Затем оборудование доставляется грузовым транспортом на объект строительства, где напрямую передается подрядчику. Либо же подрядчик сам приехал на склад и отвез это оборудование автотранспортом. В обоих случаях заказчику нужно выписывать ТТН.

Если при передаче подрядчику оборудования оно перевозится автотранспортом в пределах стройплощадки, полагаем, в этом случае также правильнее будет выписать ТТН.

Заказчик приобрел оборудование, требующее монтажа, которое сразу доставил на строительный объект. При передаче оборудования для монтажа подрядчику осуществлять перевозку не нужно, поэтому заказчику следует оформить ТН.

Может также быть, что оборудование изначально поступило на склад, а затем перевозится автотранспортом по дорогам общего пользования на объект строительства. Там оно передается другому материально ответственному лицу (МОЛ) заказчика и только потом — подрядчику. В таком случае нужно выписать ТТН на доставку оборудования со склада до объекта, после этого оформить ТН на передачу оборудования для монтажа подрядчику.

Если склад и объект строительства находятся в пределах одной строительной площадки, то при перемещении оборудования между МОЛ заказчика ТТН (ТН) могут не оформляться. Порядок такого внутреннего перемещения устанавливается организацией самостоятельно.

На заметку

Передача генподрядчиком оборудования заказчика для монтажа субподрядчику не считается реализацией. При этом в данном случае также необходимо составлять ТТН (ТН) .

Обеспечение строительства подрядчиком

Если подрядчик устанавливает на объекте строительства приобретенное им оборудование, то при передаче его заказчику имеет место реализация оборудования. В этой ситуации предусмотрено оформлять ТН, ведь данное оборудование, как правило, уже смонтировано на объекте и не перевозится заказчику .

Обратите внимание!

Как и в ситуации с заказчиком/подрядчиком, передача приобретенного генподрядчиком оборудования для монтажа субподрядчику не признается реализацией. Момент реализации у генподрядчика наступает при принятии работ и оборудования заказчиком. На смонтированное оборудование генподрядчику нужно выписать заказчику ТН.

При ведении строительства заказчик может предоставлять подрядчику свои материалы для выполнения работ. Передача таких материалов не признается реализацией. Это касается и передачи материалов заказчика от генподрядчика субподрядчику .

Обратите внимание!

Материалы заказчика считаются таковыми при условии, что они предусмотрены в сметной документации и передаются подрядчику без перехода прав собственности для выполнения строительных работ. Передаваемый субподрядчику материал генподрядчика к материалам заказчика не относится. В данном случае будет иметь место реализация стройматериалов субподрядчику .

В зависимости от ситуации передача подрядчику материалов заказчика оформляется ТТН или ТН . Порядок их составления по сути такой же, как и при перемещении оборудования заказчика.

На заметку

Основанием для включения израсходованных подрядчиком материалов заказчика в стоимость строительных работ является акт сдачи-приемки выполненных работ. К нему подрядчику необходимо приложить ведомость материалов заказчика, использованных при выполнении строительных работ. В ней наименование, единица измерения и стоимость материала указываются в соответствии с накладной заказчика на передачу материалов .

Использованные при выполнении работ материалы подрядчика включаются им в акт сдачи-приемки выполненных работ и ведомость расхода материалов . Выписывать заказчику ТТН (ТН) на эти материалы не требуется. Строительные материалы в учете подрядчика списываются согласно установленному порядку.

Если подрядчик реализует заказчику собственные материалы отдельно без включения в стоимость работ, то в общем порядке нужно составить ТТН (ТН).

Внутреннее перемещение ТМЦ

Для целей применения ТТН и ТН передача ТМЦ между МОЛ, структурными подразделениями, местами осуществления деятельности организации является внутренним перемещением. Полагаем, что сюда относится и движение ТМЦ между обособленными подразделениями (филиалами) .

Общие подходы к составлению накладных при внутреннем перемещении ТМЦ следующие :

— при перевозке ТМЦ автомобильным транспортом с выездом на дороги общего пользования выписывается ТТН;

— перемещении ТМЦ без использования автотранспорта с выходом на земли общего пользования оформляется ТН;

— внутреннем перемещении ТМЦ без выезда на дороги и земли общего пользования ТТН (ТН) можно не составлять. Их также разрешено не оформлять при внутреннем перемещении ТМЦ в пределах строительной площадки. В указанных случаях порядок документального оформления устанавливается организацией самостоятельно.

Как заполнить ТТН при внутреннем перемещении материалов со склада на объект строительства?

Заключаемый с заказчиком договор строительного подряда должен содержать указание на выполнение строительных работ собственными силами подрядчика либо с участием субподрядчиков. При привлечении субподрядчиков функции по организации их работы возложены на генподрядчика .

Деятельность генподрядчика по обеспечению и координации работ на стройплощадке обычно называют услугами генподрядчика (далее — генуслуги). Порядок заключения и исполнения договоров строительного подряда не требует наличия отдельных условий об оказании генуслуг. Как правило, стоимость таких услуг закладывается генподрядчиком в расчет стоимости строительства, т.е. входит в уплачиваемую заказчиком договорную цену работ .

На заметку

Порядок определения затрат на генуслуги, ранее используемый при расчете стоимости строительства в базисных ценах, применяется и при составлении сметной документации на основании нормативов расхода ресурсов в натуральном выражении. Данный порядок предусматривает конкретный перечень генуслуг и размеры затрат на них (в процентах от суммы накладных расходов субподрядчика) .

В договоре строительного подряда стороны могут также предусмотреть оказание генподрядчиком услуг, которые не включены в стоимость работ. Полагаем, что в данном случае их стоит рассматривать не как генуслуги в составе работ, а как отдельный самостоятельно оказываемый вид услуг. В договоре целесообразно закрепить перечень этих услуг .

Таким образом, если в договоре с заказчиком заранее оговорено привлечение к выполнению работ субподрядчиков, то генуслуги обычно уже заложены в общую стоимость работ. Плату за эти услуги генподрядчик получает от заказчика вместе с оплатой строительных работ, т.к. стоимость генуслуг входит в цену работ. Если речь идет об оказании генподрядчиком услуг, которые предусмотрены договором, но не включены в стоимость работ, то они учитываются, оформляются и оплачиваются отдельно.

По вопросу договорных отношений генподрядчика с субподрядчиком отметим следующее.

При заключении с субподрядчиком договора строительного подряда генподрядчику нужно учитывать, включены или нет генуслуги в согласованную заказчиком стоимость работ.

Ситуация 1. По договору с заказчиком общая стоимость работ согласована в размере 505000 руб. Допустим, стоимость выполняемых собственными силами генподрядчика работ 300000 руб., работ субподрядчика — 200000 руб. Также в расчете договорной стоимости работ учтены генуслуги в сумме 5000 руб.

В данном случае договор с субподрядчиком правильнее заключать на 200000 руб. без упоминания в нем генуслуг, поскольку эти услуги уже заложены в уплачиваемую заказчиком цену работ. При этом генподрядчику не придется составлять отдельный документ на оказание таких услуг, т.к. в договоре с заказчиком генуслуги включены в стоимость работ. Плата за генуслуги придет от заказчика вместе с оплатой работ.

Ситуация 2. Договорная стоимость работ составляет 400000 руб. Изначально работы должны были выполняться собственными силами. В ходе строительства возникла необходимость привлечь субподрядчика, стоимость работ которого условно составляет 50000 руб. Поскольку в данной ситуации генуслуги не были учтены при формировании цены строительства, генподрядчик может:

— в договоре с субподрядчиком попытаться согласовать условия об оказании генуслуг с оплатой их субподрядчиком. В этой ситуации придется составлять отдельный документ на оказание субподрядчику генуслуг.

Бухгалтерский учет генуслуг

Условия договоров с заказчиком и субподрядчиками влияют и на отражение генуслуг в бухучете. Если генуслуги включены в стоимость работ, то они учитываются у генподрядчика в общей выручке по работам. Полагаем, в этом случае субподрядчик в актах сдачи-приемки работ отражает стоимость работ, выполненных собственными силами без указания в них генуслуг. При этом в заключенном между генподрядчиком и субподрядчиком договоре генуслуг тоже быть не должно .

Пример

По договору с заказчиком общая стоимость работ согласована в размере 505000 руб. Из них:

— работы, выполняемые собственными силами генподрядчика, — 300000 руб.;

— работы субподрядчика — 200000 руб.;

— стоимость генуслуг — 5000 руб.

Таблица бухгалтерских записей у генподрядчика

Обратите внимание!

При строительстве объектов, сметная стоимость которых определялась в ценах на 01.01.2006, был предусмотрен несколько иной порядок отражения услуг генподрядчика. В частности, субподрядчику в акте сдачи-приемки выполненных работ нужно было указывать стоимость генуслуг (со знаком «минус») .

Когда в договоре с субподрядчиком оказание генуслуг прописано отдельно, полагаем, эти услуги следует рассматривать как самостоятельную хозяйственную операцию. Следовательно, генподрядчику придется составлять по ним отдельный первичный учетный документ по оказанию услуг субподрядчику. Это может быть акт оказанных услуг или другой документ, в котором будут все необходимые реквизиты и сведения .

Пример

Согласованная с заказчиком общая договорная стоимость работ составляет 400000 руб. Планировалось, что работы будут выполняться собственными силами. В ходе строительства возникла необходимость привлечь субподрядчика. С разрешения заказчика генподрядчик привлек субподрядчика, в договоре с которым предусмотрел оказание генуслуг стоимостью 2000 руб. Стоимость работ субподрядчика составила 85000 руб. Оплата задолженности за работы и услуги между генподрядчиком и субподрядчиком произведена денежными средствами (без проведения зачета встречных однородных требований).

В заключенном с заказчиком договоре строительного подряда может быть предусмотрено, что генподрядчик для выполнения отдельных видов работ привлекает субподрядчика. Рассмотрим, как в данном случае генподрядчику отразить выручку с учетом работ, выполненных субподрядчиком.

Признание выручки по строительным работам в бухучете

Генподрядчик отражает выручку на основании подписанных заказчиком актов сдачи-приемки выполненных работ установленной формы. В актах отражается стоимость выполненных за отчетный период работ по договору, включая стоимость работ субподрядчика .

Выручка в бухучете признается генподрядчиком по правилу «10-го числа». Это значит, что при подписании акта заказчиком за отчетный месяц до 10-го числа (включительно) следующего месяца, выручка по нему признается на последнее число отчетного месяца. Если акт подписан заказчиком после 10-го числа месяца, следующего за отчетным, то выручка отражается на дату подписания акта .

В части затрат отметим, что стоимость работ субподрядчика отражается генподрядчиком на счете 25 «Общепроизводственные затраты» с последующим отнесением на счет 20 «Основное производство». Данные затраты признаются расходами в том отчетном периоде, в котором отражена выручка по этим работам. Затраты, не признанные в отчетном периоде расходами, числятся на счете 20 «Основное производство» в качестве незавершенного строительного производства .

НДС и налог на прибыль

Налоговая база по НДС определяется генподрядчиком как общая стоимость выполненных работ, включая стоимость работ субподрядчиков .

Днем выполнения строительных работ признается :

— последний день месяца выполнения работ, если акт за отчетный месяц подписан заказчиком до 10-го числа (включительно) следующего месяца;

— дата подписания акта, если акт подписан заказчиком после 10-го числа месяца, следующего за месяцем выполнения работ.

Вычет сумм НДС по работам субподрядчика осуществляется генподрядчиком при условии отражения им этих сумм в бухучете, получении и подписании ЭСЧФ субподрядчика .

Для целей налога на прибыль выручка по выполненным строительным работам отражается и учитывается генподрядчиком в том же порядке, что и в бухучете .

Пример

Генподрядчик выполняет строительные работы в рамках заключенного с заказчиком договора строительного подряда, согласно которому для выполнения электромонтажных работ генподрядчик привлекает субподрядчика.

Стоимость работ, выполненных собственными силами генподрядчика, за апрель 2018 г. составила 180000 руб. (в том числе НДС 20%). Стоимость работ субподрядчика — 60000 руб. (в том числе НДС 20%). Генподрядчик предъявил заказчику общий акт на сумму 240000 руб. (в том числе НДС 20%), приложив к нему акт субподрядчика. Заказчик подписал акты 08.05.2018. Отчетный период по НДС у генподрядчика — месяц. Ведение книги покупок не установлено. Условия для принятия НДС по работам субподрядчика за апрель 2018 г. выполнены (суммы «входного» НДС отражены в бухучете, подписан полученный от субподрядчика ЭСЧФ).

В бухучете у генподрядчика хозяйственные операции будут отражены следующим образом :

Как оформлять документы при оплате генеральным подрядчиком материалов и оборудования за субподрядчика?

Помогите разобраться, пожалуйста, в следующей ситуации:

Нами заключен договор на строительно-монтажные работы (мы — Субподрядчик), в стоимость договора включены работы, материалы и оборудование.Оборудование и материалы Генподрядчик хочет оплачивать нашим поставщикам сам на основании распорядительных писем.Далее предполагается помесячное закрытие промежуточных результатов выполненных работ по КС-2, КС-3, КС-6а.

Как эта картина будет выглядеть у нас в учете, какими документами всё это оформляется? Есть ли статьи на этот счет?Поделитесь, пожалуйста, своим профессиональным опытом!

buhgalter-account, а на кого будут оформляться документы на эти материалы? На вас или на генподрядчика?

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

у вас это оборудование будет проходить как давальческое сырье, т.е по накладная на сторону или по другой первичке, смотрите как все эти пункты прописаны в договоре.

Вряд ли это является давальческими материалами, раз покупка материалов оформляется на субподрядчика, хотя и оплачивается подрядчиком.

Думаю, что со стороны субподрядчика потребуются письма в адрес подрядчика на каждую оплату подрядчиком поставщику в счет расчетов (выплаты авансов) между подрядчиком и субподрядчиком.

Проводки в учете субподрядчика следующие (без НДС):Д 60 К 62 = подрядчик оплатил по письму субподрядчика за материалы;Д 10 К 60 = оприходованы материалы.

не понятно, какие документы будет оформлять Генподрядчик на субподрядчика, может просто доверенность на получение, а так договор заключен же не напрямую с Генподрядчиком а с подрядчиком, автор является субподрядчиком, но эти все пункты должны быть прописаны в договоре с подрядчиком.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Трианон, мы на стадии подписания договора, поэтому и вопрос — как все сформулировать и оформить правильно.

НКК, да, полагаю речи не может идти о давальческих материалах. Т.к. покупаем мы, за нас просто оплачивает генподрядчик.Для этого будут по каждой оплате составляться Распорядительные письма.

Не могу уяснить схему, как это работает?

— Мы получаем Счет на оплату от Поставщика материалов, направляем его вместе с распорядительным письмом Генподрядчику.- Генподрядчик оплачивает Поставщику этот Счет и предоставляет нам в качестве подтверждения платёжное поручение (должна ли я отразить это в своём учете, и что будет с НДС?)- Поставщик отгружает нам товар, мы его приходуем как обычно (или без НДС и почему?), используем в работе, включаем в КС-2, КС-3, списываем как обычно.- Оплачивая в дальнейшем наши работы — какую сумму будет платить Генподрядчик нам? Как это высчитать? На данный момент договор сформулирован так, что стоимость работ включает в себя все затраты на оборудование и материалы, хотя по факту оплачивать их будем не мы) Как выписать правильные счета на оплату? Что с НДС — запуталась окончательно.

Может быть у кого-нибудь есть шаблон договора правильно составленного для данной ситуации?

buhgalter-account, а что вас в НДС пугает? Вы, судя по всему на ОСНО, документы на поставку оформлены на вас, счет-фактура тоже на вас, ндс к вычету независимо от факта оплаты.По идее, оплачивая за вас материалы, генподрядчик должен был бы вычесть эти суммы из оплаты за выполненные работы. Т.е., получив от него платежку об оплате материалов, я бы сделала проводку Д60 К62. Шаблонов договоров строительного подряда нет, только самые общие моменты, тем более тут речь идет о разделе «порядок расчетов», тут вообще все индивидуально.

Подайте заявление о возврате единого налогового платежа

Попробую резюмировать многочисленные ответы.

1. Здесь нет давальческих отношений.

2. Поставка (закупка) материалов оформляется непосредственно на Вашу организацию (субподрядчика). Никаких особенностей в оформлении документов по закупке материалов и их принятию на баланс нет. Всё, как в обычном порядке (если бы платили сами).

3. КС-2, КС-3, КС-6 и т.п. закрывающие документы оформляете точно в таком же порядке, как и в случае, если платите за материалы сами.

4. Оплачивает материалы непосредственно Генподрядчик — в счет будущей оплаты Ваших строительно-монтажных (субподрядных) работ.

Этот порядок обязательно отразите в Договоре субподряда.Только в этом Ваш договор субподряда отличается от «обычного».

6. По проводу НДС. Здесь скажу только о том, что НДС в общем порядке. И рассматривать его надо отдельно по каждому факту хозяйственной деятельности: отдельно по закупке материалов, отдельно по авансам, отдельно по окончательному расчету.Более подробно — откройте новую тему с вопросом по НДС и обязательно ссылкой на текущую тему. Чтобы не объяснять всё по-новой.

7. Проводки. Их дали здесь много. Комментировать не буду, поскольку это уже новый вопрос.Тоже советую открыть новую тему (отдельно от темы с НДС) с вопросом по проводкам (бухгалтерскому учету). И тоже обязательно дайте ссылку на эту тему.

И, если не сложно ссылки на новые темы можно указать и в этой теме. Так будет удобнее всем.

Организация-генподрядчик привлекла для выполнения работ субподрядную организацию. Согласно договору строительные материалы предоставляет генподрядчик. Рассмотрим, как отражаются операции по передаче материалов субподрядной организации и по уплате НДС по этим материалам в бухгалтерском учете генподрядчика.

Материалы подготовлены группой

консультантов-методологов ЗАО «Интерком-Аудит»

Гражданский кодекс Российской Федерации

Статья 713. Выполнение работы с использованием материала

заказчика

1. Подрядчик обязан использовать

предоставленный заказчиком материал экономно и расчетливо, после окончания

работы представить заказчику отчет об израсходовании материала, а также

возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом

стоимости остающегося у подрядчика неиспользованного

материала.

2. Если результат работы не был достигнут либо

достигнутый результат оказался с недостатками, которые делают его не пригодным

для предусмотренного в договоре подряда использования, а при отсутствии в

договоре соответствующего условия не пригодным для обычного использования, по

причинам, вызванным недостатками предоставленного заказчиком материала,

подрядчик вправе потребовать оплаты выполненной им работы.

3. Подрядчик может осуществить право, указанное в пункте

2 настоящей статьи, в случае, если докажет, что недостатки материала не могли

быть обнаружены при надлежащей приемке подрядчиком этого материала.

Согласно

договору строительного субподряда генподрядчик предоставляет субподрядной

организации материалы,

необходимые для строительства. Передача строительных материалов должна

оформляться соответствующими накладными, счетами и

счетами-фактурами. Субподрядная организация составляет отчет об

израсходованных материалах.

Оплачивая счета

субподрядной организации за выполненные работы, генподрядчик удерживает с нее

стоимость переданных

материалов. Что касается

остатка неиспользованных

материалов, то субподрядная организация либо

возвращает генподрядчику, либо

уменьшает на их стоимость цену своих работ.

Порядок уплаты

НДС при передаче материалов

субподрядной организации зависит от того, как в предприятии определяется выручка в

целях уплаты НДС.

Налоговый кодекс Российской Федерации

Статья 167. Момент определения

налоговой базы при реализации (передаче) товаров (работ, услуг) (в ред.

Федерального закона от 29.05.2002 N 57-ФЗ)

1. В целях настоящей главы моментом определения налоговой базы в

зависимости от принятой налогоплательщиком учетной политики для целей

налогообложения, если иное не предусмотрено пунктами 6 — 11 настоящей статьи,

является: (в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 29.05.2002 N

57-ФЗ)

1)

для налогоплательщиков, утвердивших в учетной политике для целей

налогообложения момент определения налоговой базы по мере отгрузки и

предъявлении покупателю расчетных документов, — день отгрузки (передачи) товара

(работ, услуг); (пп. 1 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

2)

для налогоплательщиков,

утвердивших в учетной политике для целей налогообложения момент определения

налоговой базы по мере поступления денежных средств, — день оплаты отгруженных

товаров (выполненных работ, оказанных услуг). (в ред. Федеральных законов от

29.12.2000 N 166-ФЗ, от 29.05.2002 N 57-ФЗ)

Из

вышеизложенного следует: если

выручка определяется «по отгрузке», то уплата НДС наступает в момент передачи материалов

субподрядной организации. Есливыручка определяется «по оплате»,

то НДС уплачивается после

того, как будет зачтен долг

субподрядной организации по материалам (пункты

1 и 2 статьи 167 НК РФ).

В

учете генподрядчика передача материалов отражается следующими

проводками:

Дебет 62/субсчет

«Расчеты за ТМЦ» Кредит 91/субсчет «Прочие доходы» — выставлен счет субподрядчику за переданные

стройматериалы;

Дебет 91/субсчет «Прочие расходы» Кредит 10 — списана покупная

стоимость стройматериалов (без НДС);

Дебет 91/субсчет «Прочие расходы» Кредит 68/субсчет «Расчеты по НДС»(76/субсчет «Расчеты по

неоплаченному НДС») — исчислен НДС с реализации

материалов;

Дебет 91/субсчет «Сальдо прочих доходов

и расходов» Кредит 99 — учтена прибыль от реализации

материалов;

Дебет 60/субсчет «Расчеты с

субподрядчиком» Кредит 62/субсчет «Расчеты за ТМЦ» — зачтена задолженность

субподрядчика за материалы.

Как правильно оприходовать работы по монтажу оборудования от субподрядчика и как отразить их реализацию Заказчику?

- на каком счете учитываются работы для перепродажи, если работы выполняет подрядная организация;

- на каком счете учитываются работы, если работы выполняем собственными силами;

- как эти операции должны отражаться в декларации по налогу на прибыль?

Нормативное регулирование

В БУ такие расходы относятся к прямым расходам, т.к. данные расходы могут быть отнесены к конкретному виду реализуемых работ:

Прямые расходы включаются в себестоимость продаж только в момент реализации работ.

В НУ необходимо самостоятельно определить в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ). Выбор должен быть экономически обоснованным (Письмо Минфина РФ от 30.05.2012 N 03-03-06/1/283).

В декларации по налогу на прибыль выполнение работ по монтажу оборудования отражается:

Доходы от реализации работ:

Фактическая себестоимость выполненных работ:

Реализация выполнения работ по монтажу оборудования через субподрядчика

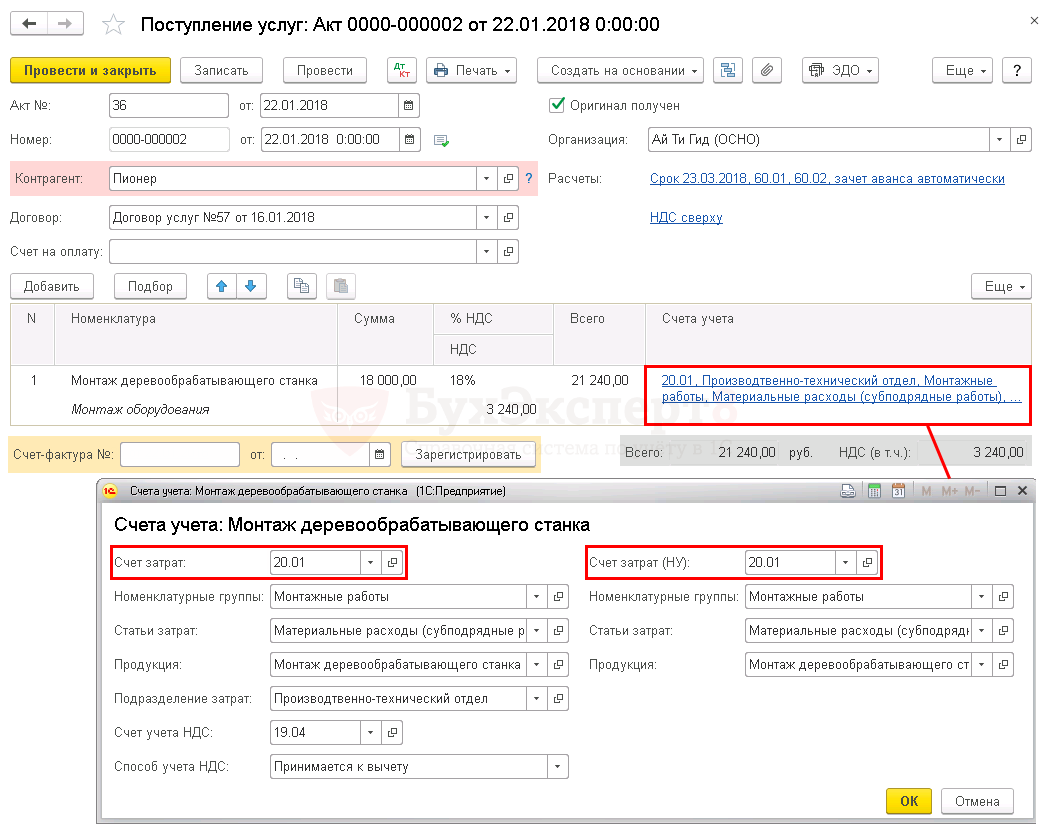

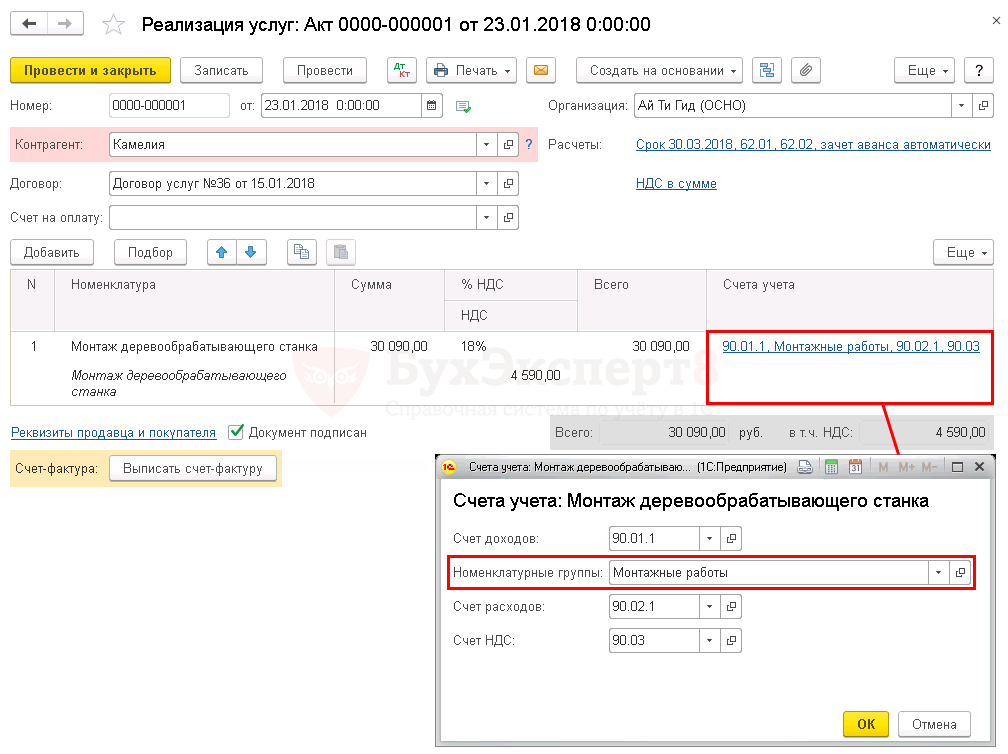

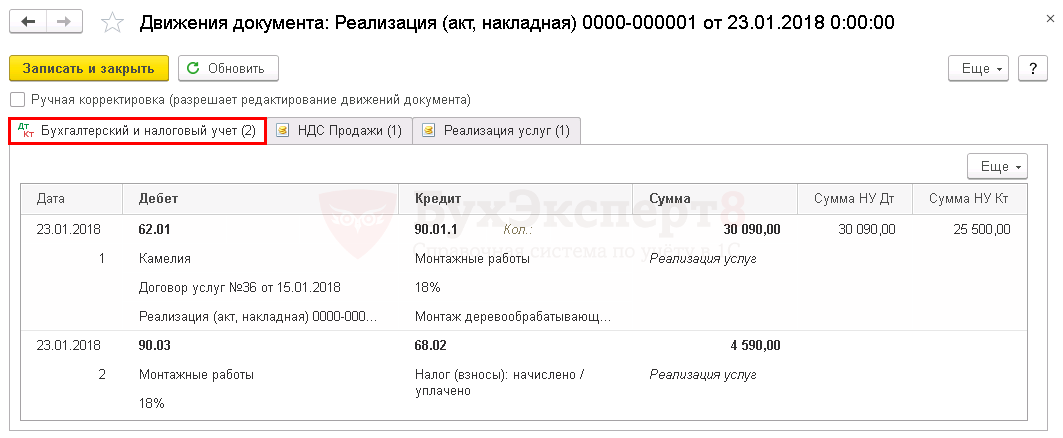

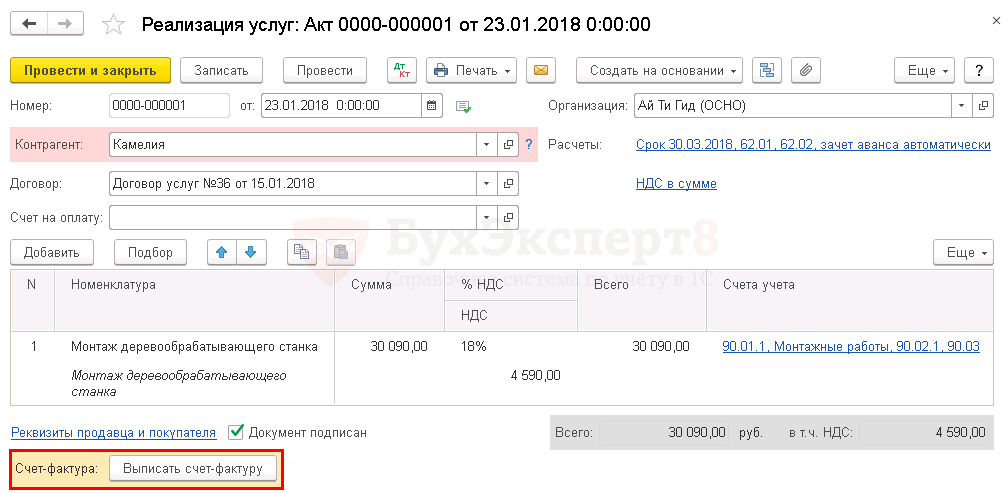

Организация заключила договор услуг с ООО «Камелия» на выполнения монтажа оборудования на сумму 30 090 руб. (в т. ч. НДС 18%).

Монтаж оборудования осуществляется через субподрядную организацию.

22 января субподрядная организация ООО «Пионер» осуществила монтаж оборудования на сумму 21 240 руб. (в т. ч. НДС 18%).

23 января Заказчику выставлены акты на выполнение работ по монтажу оборудования.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком

Организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

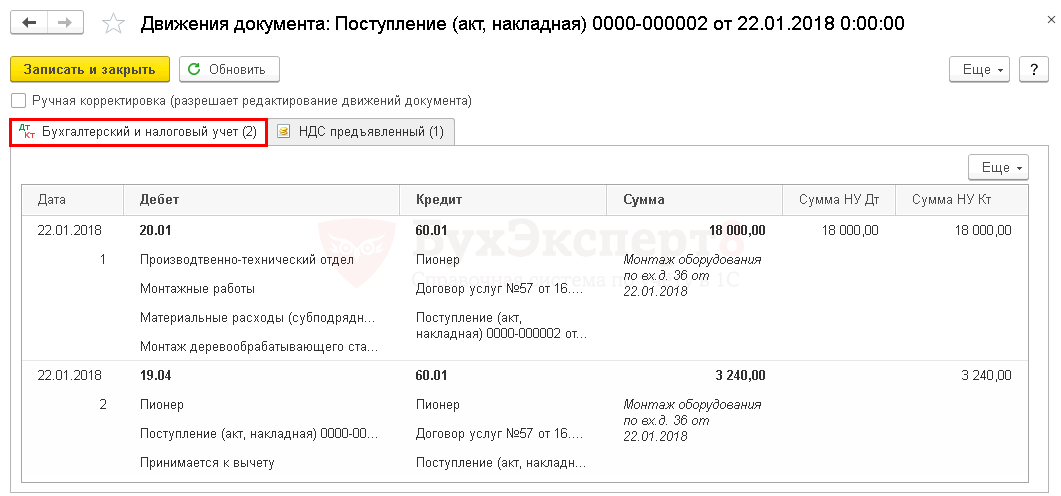

Затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство».

Поступление работ от субподрядчика оформляется документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки – Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

- в графе необходимо указать счет 20.01 «Основное производство» и заполнить его аналитику;

- в поле указать номенклатурную группу, по которой собираются затраты на выполнение работ монтажа, оказываемых заказчику.

В 1С появилась возможность относить затраты как по номенклатурным группам в общем, так и по каждой номенклатурной позиции.

Узнать более подробно про Варианты отнесения затрат и формирования себестоимости товаров (работ, услуг).

Если монтаж осуществляется собственными силами, то все затраты на монтаж относятся также на затратные счета 20.01 «Основное производство» или 23 «Вспомогательные производства».

Документы при этом могут быть разные, в зависимости от вида затрат, например:

- документ Начисление заработной платы – для отражения в затратах на монтаж расходов на заработную плату сотрудников, выполняющих монтаж;

- документ – для списания необходимых материалов при монтаже.

Проводки по документу

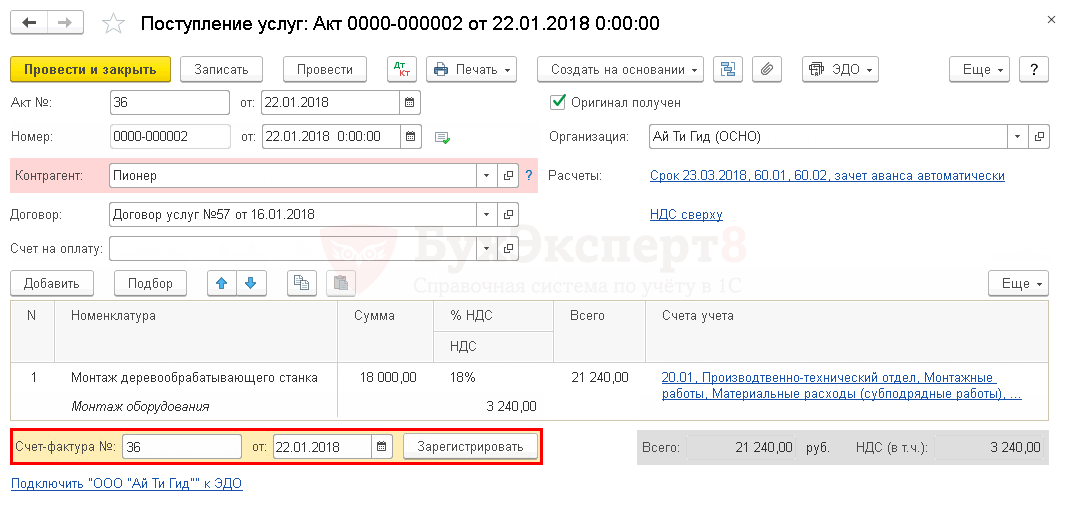

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Если в программе не ведется раздельный учет PDF и в документе установлен флажок Отразить вычет НДС в книге покупок датой получения PDF, то при проведении документа будут сделаны проводки по принятию НДС к вычету.

В ином случае вычет НДС осуществляется документом Формирование записей книги покупок.

Реализация работ по монтажу

Выручка от реализации работ признается доходом от реализации (п. 1 ст. 249 НК РФ).

Реализация работ по монтажу отражается документом Реализация (акт, накладная) вид операции Услуги в разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Услуги (акт).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по данному примеру.

В графенеобходимо указать , на которую отнесены затраты по монтажу оборудования. Если указать не правильно необходимую аналитику, то счет 20.01 «Основное средство» может закрыться не корректно!

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы от реализации работ отражаются в составе: PDF

Выставление СФ на реализацию покупателю

Счет-фактура на выполненные работы выписывается по кнопке в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными документа Реализация (акт, накладная).

Выставленный счет-фактура автоматически отражается в Книге продаж.

Отчет можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС отражается:

- сумма реализации без учета НДС;

- сумма начисленного НДС по ставке 18%.

В Разделе 9 «Сведения из книги продаж»:

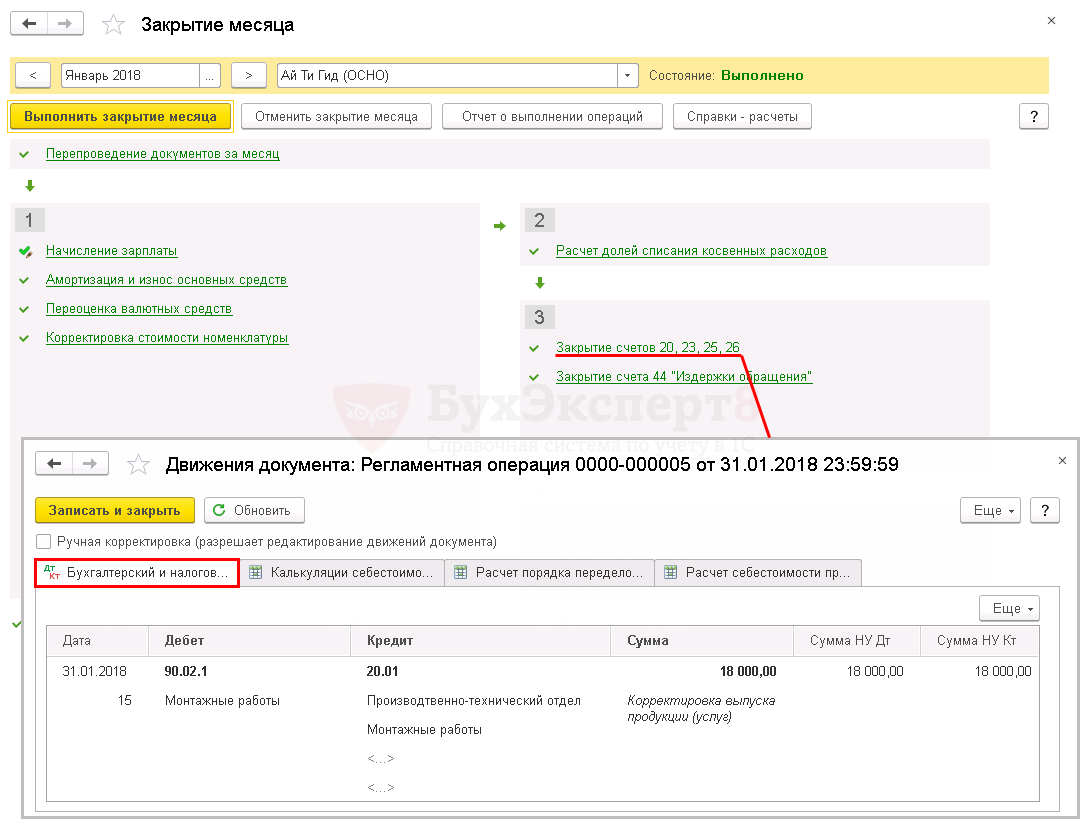

Расчет себестоимости выполненных работ

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Фактическая себестоимость реализованных работ определяется единовременно в конце месяца.

Расчет себестоимости выполненных работ осуществляется процедурой Закрытие месяца операция Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие периода – Закрытие месяца.

В декларации по налогу на прибыль фактическая себестоимость выполненных работ отражается в составе прямых расходов: PDF

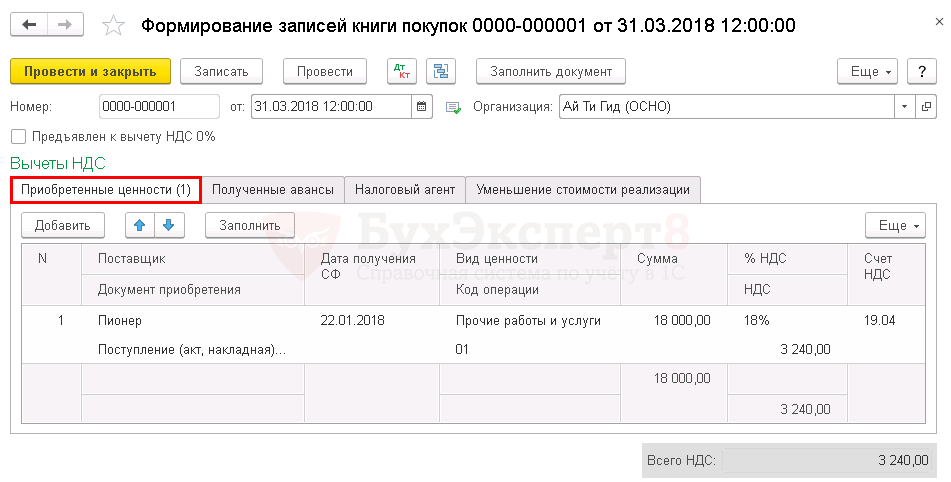

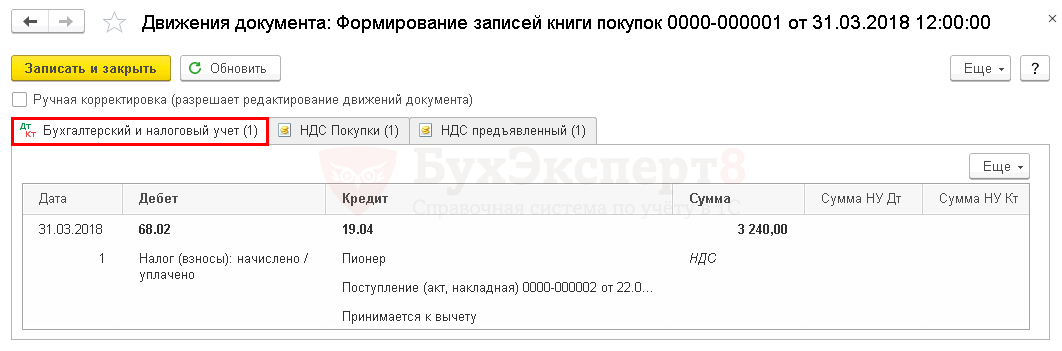

Принятие НДС к вычету по работам

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- работы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- работы приняты к учету (п. 1 ст. 172 НК РФ).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки необходимо воспользоваться кнопкой .

Отчет можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

В Разделе 8 «Сведения из книги покупок»:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно