Порядок оплаты по договору — это установленный сторонами в контракте способ расчета за выполненные обязательства. Рассказываем, как правильно прописать в договоре порядок оплаты и на что обратить внимание при согласовании условий расчетов.

Договор подряда — это соглашение, по которому одна сторона (подрядчик) выполняет по заданию другой стороны (заказчика) работу и сдает ее результат заказчику. Последний принимает и оплачивает итоги деятельности подрядчика.

Иногда в организации возникают ситуации, когда штатные сотрудники не в состоянии выполнять трудовые обязанности. В таком случае привлекают внештатного сотрудника и заключают с ним не трудовой, а гражданско-правовой договор (ГПД). Важно составить его грамотно — так, чтобы учесть все отличия от трудового.

1. В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения. При отсутствии в договоре таких указаний цена определяется в соответствии с пунктом 3 статьи 424 настоящего Кодекса.

2. Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

3. Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком.

4. Цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой.

5. Если возникла необходимость в проведении дополнительных работ и по этой причине в существенном превышении определенной приблизительно цены работы, подрядчик обязан своевременно предупредить об этом заказчика. Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы.

Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной в договоре.

6. Подрядчик не вправе требовать увеличения твердой цены, а заказчик ее уменьшения, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.

При существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование — расторжения договора в соответствии со статьей 451 настоящего Кодекса.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

- Договор возмездного оказания услуг (договор ГПХ)

- Исключите подозрения на трудовое соглашение

- Определите, какой вид соглашения заключать

- Проверьте, все ли обязательные пункты содержатся в ГПД

- Вам в помощь образцы, бланки для скачивания

- Общие положения о цене договора строительного подряда.

- Как указать условие об использовании иностранной валюты

- Соотношение понятий «предоплата» и «аванс».

- НДФЛ с вознаграждений подрядчикам

- Обязательность оформления актов по унифицированной форме.

- Как оговорить аванс

- Как прописать 100% предоплату

- Оплата частями

- Как прописать расчет наличными

- Виды ГПД

- Отличия от трудового

- Страховые взносы с вознаграждений подрядчикам

- Как прописать расчет по факту

- Судебная практика по статье 709 ГК РФ

- Формы и способы расчетов

Договор возмездного оказания услуг (договор ГПХ)

Исключите подозрения на трудовое соглашение

Первое, что должны сделать в организации, намеренной заключить договор с физическим лицом, — исключить формулировки и пункты, из-за которых соглашение могут признать трудовым. То есть в таком документе не должно быть:

- графика и места работы;

- наименования должности;

- подчиненности кому-либо;

- гарантий за выполнение работы, независимо от результата;

- прочих моментов, с которыми можно ознакомиться в Определениях ВС РФ от 25.11.2017 № 66-КГ17-10 или от 05.02.2018 № 34-КГ17-10.

Определите, какой вид соглашения заключать

Немногие знают, в чем отличие ГПХ от договора оказания услуг и от договора подряда. Объясняем: ГПД — это название, которое подходит для разных контрактов гражданско-правового характера. Но сами соглашения имеют специфику. Например, предметом договоренности в одном случае будут услуги, а в другом — работы.

Стоимость, сроки реализации и в целом методы выполнения обязанностей по контрактам также отличаются. Так, исполнитель лично все делает (как правило) и получает за это фиксированную сумму. При выполнении работ подрядчику чаще всего разрешено пользоваться помощью третьих лиц, устанавливаются промежуточные сроки проверки исполнения контракта, вводится предоплата и поэтапная оплата.

Проверьте, все ли обязательные пункты содержатся в ГПД

Что обязательно должно быть в ГПД:

- название документа, его номер, дата подписания, перечисление сторон соглашения. Также в самом начале принято указывать, кто является заказчиком, а кто — исполнителем;

- предмет соглашения — о чем договариваются стороны. Рекомендуется указывать возможность исполнителя привлекать третьих лиц, а также место, где должен работать исполнитель. Например, юрист консультирует заказчика исключительно в своем офисе, а бухгалтер обязательно приходит в организацию и работает на территории заказчика. Также необходимо максимально четко обозначить объем работы;

- порядок оказания услуг, их соответствие конкретным требованиям, правила обмена дополнительными материалами, документами, информацией;

- процедура сдачи-приемки, правила подписания акта, последствия несоответствия их качества заявленным требованиям;

- цена контракта и правила оплаты, будет ли предварительная оплата и в каком размере. Также обращаем внимание, что если соглашение подписывают с физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя, то организация обязана выступать в качестве налогового агента при выплате ему денег (дохода). Поэтому необходимо уточнить суммы до удержания НДФЛ и суммы налога. В случае с ИП рекомендуется указать в соглашении, что исполнитель самостоятельно уплачивает все обязательные платежи в бюджет;

- срок действия контракта, ответственность сторон, порядок изменения условий контракта, варианты разрешения споров. В самом конце указывают реквизиты сторон. Не забудьте вписать в последний раздел банковские данные, чтобы при оплате не возникло сложностей.

Вам в помощь образцы, бланки для скачивания

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Общие положения о цене договора строительного подряда.

Проанализировав ст. 746 ГК РФ, можно сделать вывод, что условие о цене не является существенным условием договора строительного подряда, за исключением случая, когда стороны пришли к соглашению о признании его таковым.

В силу ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон. Статья 746 ГК РФ закрепляет определенную особенность в согласовании условия о цене в договоре строительного подряда, так как цена договора указывается в смете, то есть документе, в котором фиксируются виды работ и их стоимость.

Если стороны определили в договоре твердую цену, изменить ее можно только по соглашению сторон, в том числе в случае, когда корректировка цены происходит по видам работ в пределах сметной стоимости (Постановление ФАС МО от 13.10.2009 № КГ-А41/10355-09). При этом в соответствии с п. 6 ст. 709 ГК РФ подрядчик не вправе требовать увеличения твердой цены, а заказчик – ее уменьшения, в том числе в случае, когда в момент заключения договора подряда не было возможности предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.

Подрядчик может потребовать увеличения установленной цены только в случае существенного возрастания стоимости предоставленных им материалов и оборудования, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора. Однако в случае отказа заказчика выполнить это требование подрядчику предоставлено лишь право требовать расторжения договора в соответствии со ст. 451 ГК РФ (расторжение договора в связи с существенным изменением обстоятельств).

В ГК РФ не указано, в какой момент подрядчик вправе заявить требование об увеличении твердой цены при существенном возрастании стоимости материалов и оборудования. Анализ судебной практики свидетельствует, что такие требования могут быть предъявлены до окончания работ, то есть до подписания соответствующих актов приема-передачи, актов выполненных работ и т. д. (Определение ВАС РФ от 07.12.2010 № ВАС-14026/10). Отметим, что решение о согласии на увеличение цены может быть принято полномочным представителем заказчика, указанным в договоре.

Постановлением ФАС МО от 13.03.2009 № КГ-А40/1319-09 установлено следующее. Подрядчик, потребовав на основании п. 6 ст. 709 ГК РФ увеличения цены в связи с подорожанием горюче-смазочных материалов, получил согласие инженера, который в соответствии с контрактом уполномочен принимать данное решение, а также заказчика, на что указано в итоговом решении инженера от 18.10.2007 № 468. В связи с этим суд признал правомерность требований о взыскании суммы удорожания горюче-смазочных материалов в размере 1 379 724,11 долл. США.

Установив факт несвоевременной оплаты заказчиком работ, выполненных в июне – июле 2006 года, и несвоевременного возврата гарантийных удержаний, суд взыскал с ответчика (заказчика) проценты за пользование чужими денежными средствами в размере 472 985,36 долл. США, начисленные на суммы долга в порядке ст. 395 ГК РФ.

Не стоит забывать, что согласно п. 3 ст. 743 ГК РФ подрядчик, обнаруживший в ходе строительства не учтенные в технической документации работы и в связи с этим необходимость проведения дополнительных работ и увеличения сметной стоимости строительства, обязан сообщить об этом заказчику. При неполучении от него ответа на свое сообщение в течение 10 дней (если законом или договором не предусмотрен для этого иной срок) подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Последний освобождается от возмещения этих убытков, если докажет отсутствие необходимости в проведении дополнительных работ.

Судебная практика свидетельствует о том, что неисполнение данной обязанности даже при наличии подписанного заказчиком акта приема-передачи лишает подрядчика права на оплату дополнительных работ.

ФАС ВВО в Постановлении от 22.08.2008 № А79-2638/2005 определил, что субподрядчик нарушил обязанность, предусмотренную п. 3 ст. 743 ГК РФ. Поэтому он не вправе требовать от генерального подрядчика оплаты дополнительных работ и в том случае, если акт приемки строительно-монтажных работ подписан его представителем, поскольку данный акт подтверждает лишь факт выполнения подрядчиком работ, а не согласие генерального подрядчика на оплату дополнительных работ. При таких обстоятельствах у генерального подрядчика не возникло обязанности по уплате 250 268 руб. неосновательного обогащения. Оснований для удовлетворения требований субподрядчика у суда не имелось.

В определении в договоре приблизительной цены также имеются некоторые нюансы. Довольно часто стороны устанавливают окончательную цену на основании подписанных актов о приемке выполненных работ и справок о стоимости выполненных работ и затратах.

Суды исходят из того, что в таких случаях цена определяется на основании подписанных актов приема-передачи, однако заказчик может возражать относительно выполненного объема работ и их качества. Тогда стоимость работ, как правило, устанавливается на основании заключения строительно-технической экспертизы (Постановление ФАС ЦО от 21.05.2008 № Ф10-1889/08).

Иногда стороны указывают цену в договоре следующим образом: «Стоимость работ является открытой и составляет на момент подписания договора в текущих ценах ориентировочно 1 000 000 руб. с уточнением стоимости работ по фактическому выполнению». В большинстве таких случаев суды определяют цену как приблизительную (Определение ВАС РФ от 01.07.2011 № ВАС-7919/11).

Это означает, что цена будет устанавливаться на основании подписанных между сторонами актов. Однако не подписанные заказчиком акты также могут применяться в качестве доказательств размера цены работ.

Рассматривая спорную ситуацию, ФАС УО в Постановлении от 20.07.2010 № Ф09-4925/10-С4 указал следующее.

Основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача ему результата работ (ст. ст. 711, 746 ГК РФ). В соответствии с п. 1 ст. 720 ГК РФ заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе – немедленно заявить об этом подрядчику.

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными (п. 4 ст. 753 ГК РФ).

В силу ч. 1 ст. 65 АПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений.

Подрядчик направил письмом в адрес заказчика акты выполненных работ и уведомление о готовности результата работ к сдаче (опись вложения в почтовое отправление от 24.12.2008). В связи с неявкой последнего для осуществления приемки результата работ подрядчик повторно направил сопроводительным письмом заказчику акты приемки выполненных работ по форме КС-2 от 31.12.2008, справку о стоимости выполненных работ по форме КС-3 от 31.12.2008, счет-фактуру от 31.12.2008 (опись вложения в почтовое отправление от 16.04.2009).

Доказательства неполучения данных документов заказчик не представил. Таким образом, поскольку заказчик не привел обоснованные мотивы отказа от подписания актов приемки выполненных работ и справки о стоимости выполненных работ от 31.12.2008, суд принял подписанные в одностороннем порядке акты и справку в качестве доказательств выполнения подрядчиком работ.

Согласно п. 6 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 в договоре может быть установлен способ определения цены или ее составной части.

В Постановлении Девятого арбитражного апелляционного суда от 25.04.2011 № 09АП-6978/2011, 09АП-7258/2011 указано следующее. В договоре стороны согласовали, что цена работ состоит из сметной, определяемой по приложению к договору, рассчитанной по сметным нормативам, и переменной стоимости, выраженной текущим индексом стоимостного показателя. Таким образом, способ определения цены согласован сторонами и позволяет произвести ее расчет.

Базисный уровень цен утвержден Распоряжением Правительства Москвы от 05.07.1999 № 521-РЗП, а примененные коэффициенты перерасчета сметной стоимости в акте по форме КС-2 и справке по форме КС-3 утверждены Распоряжением Департамента экономической политики и развития Москвы от 06.03.2008 № 7-р в соответствии с Протоколом заседания Межведомственного совета по ценовой политике в строительстве при Правительстве Москвы от 27.02.2008 № МВС-2-08.

Учитывая изложенное, суд сделал вывод, что договор является заключенным, а иск заказчика о признании договора незаключенным не подлежит удовлетворению.

Согласно договору выполненные работы подлежат оплате заказчиком в течение 15 банковских дней после подписания акта приема выполненных работ. Поскольку указанные работы заказчиком оплачены не были, с него должна быть взыскана задолженность в сумме 49 063 805,27 руб.

Как указать условие об использовании иностранной валюты

В России расчеты производятся только с использованием национальной валюты (ст. 317 ГК РФ). Допускается привязка цены контракта к иностранной валюте (доллар, евро), но оплата должна производиться исключительно рублями. Например, допустимо прописать этот порядок следующим образом:

Покупатель оплачивает Продавцу за товары сумму в рублях, эквивалентную 10 000 долларам США (в том числе НДС — 20%), по курсу Центробанка РФ на момент оплаты.

Соотношение понятий «предоплата» и «аванс».

Порядок оплаты работ также не является существенным условием договора строительного подряда. В статье 746 ГК РФ прямо определено, что в случае отсутствия соответствующих указаний в законе или договоре оплата работ производится в соответствии со ст. 711 ГК РФ.

Эта статья гласит: если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. Подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда

Довольно часто стороны не видят разницы между понятиями «аванс» и «предоплата». Между тем предварительная оплата – это условие договора, в соответствии с которым одна сторона выплачивает другой стороне часть цены договора к определенному сроку. От аванса предоплата отличается сроком, размером, а также сущностью платежа.

Различия в правовой природе аванса и предоплаты нашли отражение и в судебной практике. Так, в Постановлении ФАС МО от 09.12.2009 прямо указано: довод о том, что у аванса и предоплаты одинаковая правовая природа, не имеет юридического значения и не влияет на квалификацию произведенного покупателем платежа ввиду существенного различия указанных понятий, зависящих от процентного соотношения размера платежа и цены договора.

Таким образом, если договор предусматривает, что в случае просрочки уплаты аванса сроки производства работ сдвигаются на количество дней, равное числу дней просрочки, а договором установлена лишь обязанность заказчика по выплате предоплаты, просрочка уплаты аванса по договору в принципе невозможна. Соответственно, отсутствуют основания применения к заказчику каких-либо мер гражданско-правовой ответственности.

Подводя итог вышеизложенному, отметим, что довольно часто договор строительного подряда заключается на внушительные денежные суммы. Поэтому при согласовании условий договора необходимо анализировать не только действующее законодательство РФ, но и практику его применения, что позволит нивелировать возможные риски.

эксперт КГ «Аюдар»

НДФЛ с вознаграждений подрядчикам

С выплат гражданам по ГПД удерживают НДФЛ, поскольку в этом случае организация признается налоговым агентом.

Вознаграждение (аванс) включают в налогооблагаемую базу по НДФЛ в день выплаты вознаграждения (аванса) в денежной или натуральной форме (п. 1 ст. 223 НК РФ). Не имеет значения, в каком налоговом периоде лицом будут выполнены работы или оказаны услуги. Налог удерживают в день фактической выплаты дохода независимо от того, что собой представляет эта выплата — аванс или окончательный расчет.

Определяя юридически значимое содержание ГПД, необходимо руководствоваться главами и Гражданского кодекса РФ, а не Трудового кодекса РФ. В соглашении не должны содержаться термины трудового права. Вместо слов «работодатель» и «работник» используют слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» заменяется понятием «вознаграждение». Нельзя использовать термины «рабочее время», «время отдыха», «отпуск». Это связано с тем, что на подрядчиков — физических лиц не распространяются гарантии, предусмотренные ТК РФ. Например, права на оплачиваемый отпуск, различные пособия, выплату больничных и т. д.

Обязательность оформления актов по унифицированной форме.

Как было сказано выше, в случае установления сторонами приблизительной цены окончательная цена определяется на основании подписанных актов приема-передачи.

Постановлением Госкомстата России от 11.11.1999 № 100 утверждены согласованные с Минфином и Минэкономики унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ (введены в действие 1 января 2000 года). В их числе формы КС-2 «Акт о приемке выполненных работ» и КС-3 «Справка о стоимости выполненных работ и затрат». В Письме Росстата от 31.05.2005 № 01-02-09/381 указано, что применение унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Однако суды часто признают, что составление акта приемки не по унифицированной форме не может являться безусловным основанием для освобождения заказчика от обязанности по оплате выполненных работ.

ФАС ВВО в Постановлении от 03.03.2010 № А28-1197/2009 определил, что акт, подписанный заказчиком, является доказательством принятия им выполненных работ на сумму 899 939,81 руб. При этом оформление акта приемки от 10.08.2008 не по форме КС-2 не может служить основанием для освобождения заказчика от исполнения обязанности по оплате фактически выполненных и принятых работ.

При этом компаниям-подрядчикам следует иметь в виду, что из содержания акта, составленного не по унифицированной форме, должны определяться вид и стоимость работ. В противном случае суд может отказать в удовлетворении требований о взыскании стоимости работ, выполненных по договору строительного подряда.

ФАС МО в Постановлении от 11.01.2010 № КГ-А40/14441-09 указал, что представленный генеральным подрядчиком в подтверждение выполнения работ акт, составленный не по форме КС-2, не позволяет определить наименование и количество выполненных работ, единицу измерения, а также цену за эту единицу. Кроме того, генподрядчик не представил справки о стоимости выполненных работ и затрат по форме КС-3. Следовательно, вывод суда первой инстанции, что наличие задолженности заказчика перед генподрядчиком по контракту в сумме 15 781 892 руб. не доказано, является обоснованным, а кассационная жалоба генподрядчика удовлетворению не подлежит.

Как оговорить аванс

Внесение аванса более распространено, чем расчет по факту.

Важные моменты при согласовании аванса:

- срок внесения суммы;

- размер аванса;

- порядок внесения оставшейся суммы.

Вот как прописать аванс в договоре оказания услуг:

Допустимо указать не конкретную дату, а количество дней:

Заказчик обязан внести аванс не позднее 7 календарных дней с момента подписания настоящего контракта.

Сумму аванса указывают по согласованию сторон: в процентах от цены договора или конкретное значение.

Вот как в договоре прописать предоплату 50 процентов:

Заказчик обязуется произвести расчет за работы в следующие сроки: в срок до 20.06.2022 — аванс в размере 50% от стоимости товаров; в срок не позднее 7 календарных дней с момента подписания акта приемки — оставшиеся 50%.

Допускается ссылка на график платежей, который содержится в приложении.

Как прописать 100% предоплату

По соглашению сторон допустимо внесение суммы в счет исполнения обязательств полностью до момента их исполнения.

Вот как прописать 100% предоплату по договору поставки:

Поставка товаров осуществляется по 100% предоплате на основании счета, выставленного поставщиком.

Оплата частями

Стороны вправе согласовать внесение сумм частично на протяжении срока действия договора.

Распространена выплата цены товара частями на протяжении оговоренного времени, например по периодам поставки.

Формулируют условие так:

Покупатель производит оплату товара частями, по мере поставок отдельных партий, согласно Графику поставок. Окончательный расчет производится при поставке заключительной партии товара.

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Как прописать расчет наличными

Сейчас наличный расчет в договоре используется крайне редко — безналичный гораздо проще и эффективнее. Для наличных расчетов юрлиц и ИП существует лимит — не более 100 000 рублей, по указанию ЦБ РФ. При определении этого способа в соглашении прописывается конкретный адрес, где осуществляются платежи наличными в кассу.

Вот как прописать в договоре оплату наличными:

Заказчик вносит сумму, указанную в п. 3.2 Договора наличными денежными средствами в кассу Исполнителя, расположенную по адресу: Субъект РФ, просп. Замечательный, д. 1. В подтверждение внесения денежных средств Исполнитель выдает заказчику кассовый чек.

Виды ГПД

ГПД заключается в отношении деятельности, которую выполняет работник, в том числе состоящий в штате учреждения. Сотрудники компании тоже вправе привлекаться к обязанностям, которые не являются их основными, как в порядке, определенном законодательством — Трудовым кодексом, так и путем заключения соглашения с подрядчиком.

Существенные условия ГПД — это его предмет, вещественный результат выполняемых по заданию контрагента задач, которые исполнитель обязывается закончить к определенному сроку.

Вот как выглядит договор на подрядные работы с физическим лицом (оказание услуг).

Гражданским кодексом РФ предусмотрены следующие виды ГПД (договор между физическими лицами на выполнение работ тоже входит в их число):

- бытового подряда. Особенность — назначение создаваемой вещи. Она используется для личного, не связанного с коммерческой деятельностью потребления;

- строительного подряда. Предмет — здания и сооружения. Предусматривается как создание нового объекта, так и его реконструкция, капитальный ремонт, монтаж и прочие действия, относящиеся к строительству;

- на выполнение проектных и изыскательских работ. Этот вид трудовой деятельности, как правило, предшествует заключению строительного подряда. Специфика: создание технической документации;

- работы для государственных и муниципальных нужд. Заказчиком является российский государственный или муниципальный орган. Он заключает с подрядчиком соответствующее соглашение на основании результатов торгов, проведение которых регламентируется специальным законом.

Важный нюанс: гражданско-правовой договор с физлицом на выполнение работ нельзя заключить с человеком при условии выполнения им функции штатного сотрудника и подчинения внутренним правилам и трудовому распорядку. Если выяснится, что ГПД прикрывает трудовые отношения, то его признают мнимым. В таком случае работодателя вправе привлечь к административной ответственности.

Выявлением притворности соглашения занимаются:

- налоговые инспекторы;

- представители трудовой инспекции, если сотрудник обратится с жалобой о неправомерном заключении с ним ГПД вместо трудовых отношений.

Отличия от трудового

Нередко проверяющие органы пытаются доказать, что договор подряда с работником заключен неправомерно, а сложившиеся отношения являются трудовыми. Чтобы избежать претензий с их стороны, необходимо в полной мере учитывать основные отличия отношений со штатным сотрудником от подрядчика. Указанные отличия представлены в таблице.

Страховые взносы с вознаграждений подрядчикам

Независимо от того, какой налоговый режим применяет компания, с вознаграждений физическим лицам по подрядным контрактам начисляются взносы на обязательное пенсионное (в Пенсионный фонд) и медицинское страхование (ст. 420 НК РФ). К ним относятся типовой договор подряда на выполнение работ, выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим ГПД (например, по договору аренды) начислять страховые взносы не нужно.

Взносы на обязательное социальное страхование в ФСС не начисляются (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев и профзаболеваний начисляют, только если обязанность организации платить их предусмотрена ГПД (абз. 4 ст. 5, п. 1 ст. 20.1 Закона от 24.07.1998 №125-ФЗ).

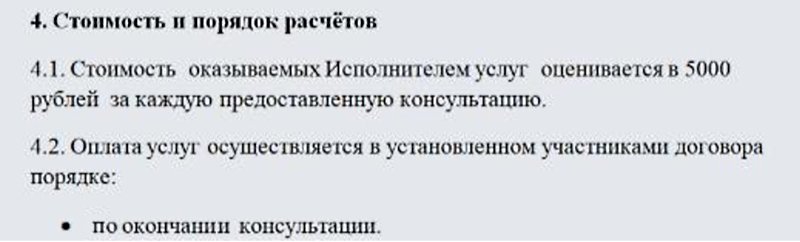

Как прописать расчет по факту

Перечисление за выполненную работу по факту выполнения работ или оказания услуг не распространено на практике, поскольку является рискованным для исполнителя.

Если стороны согласовали такой порядок, необходимо обозначить сроки выплаты.

Вот как прописать окончательный расчет по договору по факту выполнения обязательств:

Заказчик обязуется произвести оплату не позднее 10 календарных дней с момента подписания акта приемки оказанных услуг.

Расчет по факту допустимо указать по обязательствам оказания услуг:

Судебная практика по статье 709 ГК РФ

- Решение Верховного суда: Определение N 306-ЭС16-13253, Судебная коллегия по экономическим спорам, кассация

- Решение Верховного суда: Определение N 309-ЭС15-15078, Судебная коллегия по экономическим спорам, кассация

- Решение Верховного суда: Определение N ВАС-14562/13, Высший арбитражный суд, надзор

Формы и способы расчетов

В ГК РФ предусмотрены различные варианты расчета за выполненные обязательства. Выбор конкретного способа зависит от волеизъявления сторон, вида заключаемого соглашения, требований законодательства. По общему правилу ст. 424 ГК РФ, если цена не установлена в соглашении, она определяется по правоприменительной практике. Для некоторых видов обязательств существенным условием (без которого сделка признается незаключенной) является сам порядок расчетов.

Вот какие бывают формы оплаты по договору:

- денежными средствами: наличными в кассу (с учетом установленных ограничений для юрлиц) или переводом;

- товарами;

- взаимозачетом.

Варианты, как прописать сроки для перечисления денег:

- до момента исполнения (передачи вещи, исполнения услуг, выполнения работ и т. д.) полностью или частично, авансом;

- после выполнения обязательств сразу или частями. То есть с рассрочкой, периодическими платежами или отсрочкой — одним платежом;

- абонентская плата, то есть суммы перечисляют периодически.

Несколько примеров, как прописать в договоре порядок оплаты (формулировки):

- «перечислением платежным поручением на счет продавца»;

- «наличными в кассу предприятия»;

- «с авансом в размере 50%»;

- «без предоплаты»;

- «в полном объеме после подписания передаточного акта».

При согласовании безналичной формы необходимо определить момент исполнения обязательства:

- моментом оплаты считается дата поступления денежных средств на расчетный счет;

- дата списания денежных средств со счета;

- дата направления платежного поручения и пр.

Чтобы выбрать подходящий способ и правильно составить формулировку, рекомендуется рассмотреть все варианты и учесть практику правоприменения. Например, для безналичного перечисления существуют несколько способов (инкассо, аккредитив, чеки, электронные средства платежа), их конкретно указывают в контракте с реквизитами во избежание разногласий. Чаще всего используются переводы на расчетный счет по платежным поручениям. О смене реквизитов сразу уведомляют контрагента.