Простой образец акта приема-передачи продукции, изделия и товара поможет сориентироваться при оформлении. Компании часто используют такие бумаги в своем документообороте. При совершении товарно-денежного обмена или при движении имущества в рамках собственной организации. Поскольку они являются частью бухучета, следует отнестись к ним внимательно.

Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты, указанные в ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете».

Организация может утвердить в Учетной политике унифицированные формы документов, ранее утвержденные Госкомстатом РФ (Постановление N 7 от 21.01.2003). В 1С используются именно такие бланки.

В данной статье вы узнаете об основных видах первичных документов, оформляемых при учете объектов основных средств и возможности формирования печатных форм в 1С.

- при поступлении оборудования, требующего монтажа;

- при принятии к учету и вводу в эксплуатацию объектов ОС;

- при прочих операциях, связанных с использованием объектов ОС;

- при выбытии ОС.

- Поступление оборудования, требующее монтажа

- Принятие к учету и ввод в эксплуатацию ОС

- Прочие операции по учету ОС

- Выбытие ОС

Акт (накладная) N _____приемки-передачи основных средств(утв. Постановлением Госкомстата РФ от 30 октября 1997 г. N 71а)

Объект техническим условиям _____________________________________________

указать, что именно не соответствует

требуется указать, что именно требуется

Результаты испытания объекта ____________________________________________

Перечень технической документации ___________________________

Председатель комиссии ___________ _________ _______________

должность подпись расшифровка

Члены комиссии: ___________ _________ _______________

На основании ——————— от «__» __________ 19__г. N ___________

произведен осмотр _______________________________________________________

принимаемого (передаваемого) в эксплуатацию от __________________________

В момент приемки (передачи) объект находится в __________________________

Основание перемещения ___________________________________________________

Краткая характеристика объекта __________________________________________

Сведения о наличии драгоценных материалов (металлов, камней):

Объект основных средств

сдал ___________ _________ _____________________

должность подпись расшифровка подписи

принял ___________ _________ _____________________

Отметка бухгалтерии об открытии карточки (записи в книге) или

Главный бухгалтер (бухгалтер) _________ ____________________________

подпись расшифровка подписи

«__» _____________ 19_ г.

Акт N _______приемки-передачи оборудования в монтаж

—————————————- ———/

Место составления акта __________________________________________________

наименование монтажной организации

перечисленное ниже оборудование для монтажа в ___________________________

наименование здания, сооружения, цеха

Утверждена постановлением Госкомстата России

от 30.10.97 N 71а

__________ ___________________

подпись расшифровка подписи

» » ____________ 19_____ г.

Акт (накладная) N ____________приемки-передачи основных средств

Окончание таблицы. См. начало таблицы

На основании ————— от » » __________ 19 г. N _____ произведен

осмотр _____________________________________ принимаемого (передаваемого)

в эксплуатацию от _______________________________________________________

Объект техническим условиям ———————————————

Доработка ———— —————————————————

требуется указать, что именно требуется

Результаты испытания объекта_____________________________________________

Заключение комиссии: ____________________________________________________

Приложение. Перечень технической документации ___________________________

Председатель комиссии _________ _____________ _______________________

должность подпись расшифровка подписи

Члены комиссии: _________ _____________ _______________________

сдал _________ _____________ _______________________

принял _________ _____________ _______________________

Отметка бухгалтерии об открытии карточки (записи в книге) или

Главный бухгалтер (бухгалтер) ___________ ________________________

подпись расшифровка подписи

» » ______________ 19 г.

Ю.А. Кошелева, эксперт Международного центра финансово-экономического развития

Оформление Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) — отправная точка в длительном процессе учета имущества при его поступлении или, наоборот, заключительная — при выбытии. Поэтому очень важно составить его правильно, отразить всю имеющуюся информацию об объекте. Расскажем об особенностях применения акта.

Пунктами 9, 12 инструкций № 174н, № 183н установлено, что принятие к бухгалтерскому учету объектов основных средств, а также их выбытие по причинам безвозмездной передачи в рамках расчетов между головным учреждением и обособленными подразделениями (филиалами), безвозмездной передачи другим юридическим лицам, продажи оформляются Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001).

Этот документ составляется при приеме, приеме-передаче всех основных средств, за исключением:

- зданий, сооружений;

- объектов движимого имущества стоимостью до 3000 руб. включительно;

- объектов библиотечного фонда.

Прием, прием-передача перечисленных основных средств оформляются другими первичными документами. Кроме того, на группу основных средств, поступивших в одном календарном месяце, являющихся однотипными и имеющими одинаковую стоимость, можно составить Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) утверждена постановлением Госкомстата России от 21.01.2003 № 7 (далее — Акт (ф. № ОС-1)). В постановлении также приведены указания по ее применению и заполнению.

Актом (ф. № ОС-1) оформляются следующие операции:

- включение объектов в состав основных средств и учет их ввода в эксплуатацию при их поступлении по договорам купли-продажи, дарения, приобретения за плату, изготовления для собственных нужд, при безвозмездном получении от учредителя, головного учреждения или обособленного подразделения. При приобретении объектов, не требующих монтажа, акты составляются в момент приобретения, при приобретении объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию;

- выбытие из состава основных средств при передаче учредителю, головному учреждению или обособленному подразделению, другой организации, а также при продаже.

Реквизиты организации-сдатчика, предусмотренные на первой странице акта, раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» и реквизиты «Сдал» на третьей странице заполняются только в том случае, если у передающей стороны объект числился в составе основных средств. Акт (ф. № ОС-1) служит основанием для списания основного средства в учете у передающей стороны и принятия к учету — у принимающей.

В графе «Дата принятия к бухгалтерскому учету» учреждение-получатель указывает дату составления Акта (ф. № ОС-1).

В графе «Дата списания с бухгалтерского учета» передающая сторона ставит дату составления Акта (ф. № ОС-1), а получатель в своем акте — прочерк.

Заводской номер можно посмотреть на самом основном средстве, в техническом паспорте, а также в документах передающей стороны (в случае приема-передачи основного средства, бывшего в употреблении).

Реквизит «Государственная регистрация прав на недвижимость» в Акте (ф. № ОС-1) заполняется в отношении воздушных и морских судов, судов внутреннего плавания, космических объектов и иного имущества, отнесенного к недвижимым вещам в соответствии со ст. 130 ГК РФ.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» заполняется на основании данных передающей стороны. Он содержит информацию об объектах основных средств, бывших в эксплуатации. В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации с начала эксплуатации. В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняется учреждением-получателем только в одном (своем) экземпляре.

В случае если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), на первой странице акта в раздел «Справочно» заносятся сведения о наименовании иностранной валюты, ее сумме по курсу ЦБ РФ на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

В разделе 3 «Краткая индивидуальная характеристика объекта основных средств» необходимо указать:

— наименование объекта основных средств и наименование его приспособлений и принадлежностей (при их наличии), а также их стоимость (если она указана в документах);

— наименование, единицу измерения, количество и массу драгоценных металлов, содержащихся в объекте основных средств. Согласно п. 34 Инструкции № 157н принятие к учету объектов основных средств осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного соответствующим актом. Состав комиссии утверждается приказом руководителя учреждения с включением в ее состав главного бухгалтера и лиц, на которых возложена ответственность за приемку и сохранность поступающих объектов основных средств.

Поэтому в Акте (ф. № ОС-1) обязательно должен быть заполнен реквизит «Заключение комиссии». В нем указываются выводы комиссии о пригодности объекта основных средств к эксплуатации, например, делается запись «Можно эксплуатировать».

Акт (ф. № ОС-1) подписывается всеми членами комиссии, лицами, сдавшими и принявшими основные средства, а также главным бухгалтером с указанием должностей и расшифровок подписей.

Если осуществляется прием-передача объекта(ов) между организациями, Акт (ф. № ОС-1) утверждается руководителем учреждения-получателя и учреждения-сдатчика и составляется в количестве не менее двух экземпляров. К акту прилагается техническая документация, относящаяся к данному(ым) объекту(ам). Один из экземпляров утвержденных актов вместе с подтверждающей документацией передается в бухгалтерскую службу учреждения-получателя для принятия объектов основных средств к учету. Вторые экземпляры актов передаются учреждению-сдатчику.

- Юридические тонкости

- Поступление оборудования, требующее монтажа

- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Акт о выявленных дефектах оборудования по форме ОС-16

- В какой валюте необходимо составлять документы

- Обязательные реквизиты

- Готовые решения для всех направлений

- Простой образец акта приемки товара и продукции на хранение

- Принятие к учету и ввод в эксплуатацию ОС

- Акт о приеме-передаче объекта основных средств

- Инвентарная карточка учета объекта основных средств

- Прием-передача материалов

- Правила составления

- По количеству и качеству

- Прочие операции по учету ОС

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

- Выбытие ОС

- Акт о списании объекта основных средств

- Инструкция по написанию

- Информация о сторонах

- Условия и список товара

- Подписи сторон

- Документ о получении товара или бланк приема-передачи по форме МХ-1

- Хранение первичных документов

- Применение документа

- Стандартный бланк

- Акт приемки-передачи между материально ответственными лицами

Юридические тонкости

Содержание и условия договоров и актов не должны противоречить законодательным нормам, поэтому лучше доверить проверку юристу. При возникновении каких-либо замечаний не запрещается исправить имеющийся экземпляр и отправить обновленный первоисточнику. Либо попросить внести эти изменения.

Сама эта бумага обычно не считается сделкой. Но вопрос о том, является ли его подписание легитимным и значимым действом (направленным на прекращение прав и обязанностей), нужно решать комплексно. Подходить индивидуально к каждой ситуации. То есть смотреть, служит ли документ единственным подтверждением перехода имущества или он вторичен (приложение). В первом случае это простой акт приема-передачи товара без договора.

Когда он ведет к правовым последствиям:

- Когда первичная документация отсутствует изначально, и он полностью отображает свершение сделки.

- Он подписывается компетентными лицами для согласования их воли (подробно с вписыванием реквизитов и всех нюансов).

Нужно соблюдение обоих пунктов, чтобы данная бумага получила полноценное значение. И чтобы выступала основанием для вручения прав новому собственнику, то есть фиксировала совершение операции от начала до конца. При наличии задокументированных договоренностей это невозможно. Тогда этот документ послужит только в качестве дополнительных доказательств по делу.

Поскольку подписанные экземпляры удостоверяют факт свершения обязательств, то их допускается использовать для защиты в суде. Например, при выявлении подложности (наличие подписей о доставке, когда она фактически не исполнена) или при несоответствии продукции (что выяснилось позже).

Поступление оборудования, требующее монтажа

Акт о приеме (поступлении) оборудования оформляется при поступлении на склад оборудования, которое в последующем будет принято к учету в качестве ОС.

Составляется данный акт в 2-х экземплярах комиссией по приему оборудования, утверждается руководителем или иным уполномоченным лицом. В состав комиссии может входить подрядчик, выполняющий дальнейший монтаж этого оборудования.

После заключения комиссии акты передают:

- первый экземпляр в бухгалтерию;

- второй экземпляр на склад или забирает подрядчик с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме (поступлении) оборудования (форма ОС-14) формируется из документа Поступление (акты, накладные). PDF

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом,так и хозяйственным способом.

Составляется данный акт в 2-х экземплярах приемочной комиссией:

- один экземпляр передается в бухгалтерию;

- второй экземпляр забирает подрядчик, выполняющий монтаж оборудования.

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме-передаче оборудования в монтаж (форма ОС-15) при подрядном способе формируется из документа Передача оборудования в монтаж. PDF

По результатам монтажа оформляется:

- Акт о приеме передачи объекта основных средств – если объект ОС готов к эксплуатации;

- Акт о выявленных дефектах оборудования – если обнаружены дефекты и объект не пригоден к эксплуатации.

Акт о выявленных дефектах оборудования по форме ОС-16

Акт о выявленных дефектах оборудования оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.

Акт составляется в количестве, равном заинтересованным участникам. Например, экземпляр для организации, подрядчика, изготовителя, перевозчика и т.д.. Он подписывается представителем с каждой стороны.

В акте должны быть указаны:

- выявленные дефекты;

- мероприятия (работы) по их устранению;

- исполнители;

- сроки исполнения.

В 1С печатная форма Акт о выявленных дефектах оборудования (форма ОС-16) не реализована.

В какой валюте необходимо составлять документы

Данный вопрос следует учесть заранее и обсудить в двустороннем порядке для последующего приема товара по акту передачи. Если идет разговор о единой для поставщика и покупателя стране пребывания, то зачастую используемая ими валюта одна. Тем более это контролируется ст. 12 Закона 402, а также письмами Минфина и постановления ФАСа. В российском бухгалтерском учете затраты на имущество и обязательства ведутся в рублях. Хотя взаимозачеты не запрещается производить в иностранном эквиваленте. Особенно, если одна из сторон располагается за границей и ведет активность на территории того или иного государства в других деньгах. Но рекомендуется прописывать все комбинированным способом (в обеих валютных единицах). Тогда у проверяющих органов вопросов не возникнет, так как иностранные активы пересчитаны на рублевый формат. При этом суммы будут совпадать и с теми, что внесены в договор. Курс может разниться на день прихода, что не должно стать помехой для окончательных расчетов перед поставщиком.

По сути, не имеет значения, что именно передается от одного лица к другому. Конкретику по продукции в названии разрешается не учитывать. Но для лучшего понимания специфики заполнения следует посмотреть примеры актов приема-передачи товара и продуктов питания, а также технических изделий и всего прочего.

Для того чтобы полностью контролировать процессы, связанные с товарооборотом, компания предлагает воспользоваться специальным ПО. Автоматизация и оптимизация различных рутинных операций с помощью софта — важный шаг для развития вашего бизнеса.

Обязательные реквизиты

Образец акта приема-передачи готовой продукции и товара или мяса и тому подобное. является приложением к первичной документации. В ней содержатся все необходимые сведения по наименованию участников, про их хозяйственную жизнь и пр. С полным перечнем можно ознакомиться в ФЗ 402 от 06.12.2011 ст. 9. В обсуждаемом документе достаточно расписаться сторонам сделки с указанием их должностей. Графы «покупатель» и «продавец» с местом для проставления росписи должны быть четко обозначены. Они находятся в самой низу листа.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Показать все решения

Простой образец акта приемки товара и продукции на хранение

Его составление необходимо, если планируется по какой-либо причине хранить полученное. В юридической плоскости такое ответственное удержание означает отказ покупателя от груза. Помогает в этом законодательная база, а именно ст. 514 ГК России (например, из-за невыполнения обязательств). При этом следует обеспечение сохранности товарно-материальных ценностей. Здесь четко фиксируются параметры передаваемых объектов: визуальные характеристики, состояние, технические характеристики. Хотя под данной терминологией можно понимать и охранение ТМЦ в рамках правоотношений между поклажедателем и хранителем (первый при этом не имеет претензий к своему поставщику и принял товар). Это регулируется статьей 47 ГК РФ.

Какой функционал входит в договор хранения с третьим лицом:

- приемка им груза на свой склад;

- размещение с учетом норм по складированию (для конкретного продукта);

- обеспечение требующихся условий: температурный режим, влажность и пр.;

- выдача продукции;

- оформление сопроводительной документации.

Продавец, оповещенный о факте отказа от купленного имущества и о его сохранении, вынужден забрать его с места складирования. Для этого обозначается отсрочка. Если он это не делает, то есть два пути: покупатель может его реализовывать либо вернуть самостоятельно. Расходы на отв.хранение, реализацию или возврат обязана возмещать продающая сторона. Если удалось совершить реализацию с остатком по суммам, то она возвращается поставщику ТМЦ. Акт принятия товара по форме о приеме-передачи приравнивает не до конца состоявшиеся покупательские права к преференциям владения ценностями.

Принятие к учету и ввод в эксплуатацию ОС

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;ОС создается для собственных нужд. - происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца. - однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк формируется только по форме ОС-6 PDF из справочника Основные средства.

Прием-передача материалов

Здесь также фиксируется факт перехода разного рода имущества новому владельцу: сырья, стройматериалов и т. д. Он актуален и при заключении договоров подряда (на переработку чего-либо, для выполнения ремонтных работ, пошива и пр.). Обязательно указываются все основные моменты, как и для стандартного актового документа. То есть название док-та, когда и где он составляется, кем, по какому поводу, а также реквизиты и подписи фигурантов сделки. Стоит упомянуть и то, что было составлено два экземпляра. При подписании лица также удостоверяют отсутствие у них жалоб друг к другу относительно обговоренной поставки. Разница в том, что ТМЦ заменяются здесь на перечисление материалов с наименованиями, единицами измерения, количеством, ценами (за штуку и в целом общая стоимость).

Правила составления

Вся необходимая информация помещается на одном листе формата А4. Здесь в обязательном порядке указываются оба участника взаимоотношений по товарообороту. Они должны быть уполномочены подписывать подобную документацию внутриорганизационными приказами, нотариальными доверенностями и т. д. В целом содержание и последовательность представляемых сведений меняется по согласованию. Но есть единые нормы по оформлению. Такие документы и контракты всегда начинаются с разъяснения их названия, даты и места подписания. Остальная описательная информация идет дальше в основной части текста.

Простой образец бланка акта приемки-передачи товара. Что содержит:

- наименование док-та посередине;

- когда и где составляется;

- перечисление сторон;

- обозначение самой товарной единицы, ее количество (с уточнением измерительной меры) и все суммы с НДС;

- номер и датировка договора, на основании которого произведены все действия;

- подписи с печатями в двустороннем формате.

Формуляр не унифицирован на государственном уровне и составляется в свободной форме. Однако, имеются общие принципы его составления. По ним описанные сведения рекомендуется указать в качестве обязательных.

По количеству и качеству

В сфере товарного оборота приемка ТМЦ удостоверяется отдельной бумагой, если имеется договор поставки. Последний регулируется Гражданским Кодексом в ст. 506-524. Благодаря ему поставщик обещает доставить выкупаемые покупателем товары в определенное число. Оба бланка подписываются в двустороннем порядке.

В целом участники договорных отношений могут самолично определять содержимое сопроводительной документации. И вносить обговоренные коррективы. Выбирать документ «приемка-передача» или обсуждаемое здесь приложение. В них обязательно прописывается количественный показатель и мера измерения, а также характеристики ТМЦ. Можно специально сформировать комиссию по приему, для установления соответствия этим параметрам. Особенно насущно это при больших габаритах поставки или множественности входящих в нее единиц.

Прочие операции по учету ОС

Накладная на внутреннее перемещение объектов основных средств применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Оформляется материально-ответственным лицом, передающим объект основных средств в трех экземплярах:

- первый экземпляр передается в бухгалтерию;

- второй передается материально-ответственному лицу, получателю объекта ОС;

- третий экземпляр остается у материально-ответственного лица, сдатчика объекта ОС.

Подписывается материально-ответственными лицами.

В 1С печатный бланк Накладной на внутреннее перемещение по форме ОС-2 формируется из документа. PDF

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Оформляется в зависимости от способа выполнения ремонта, реконструкции, модернизации ОС:

- в одном экземпляре, если работы выполнены хозяйственным способом;

- в двух экземплярах, если работы выполнены подрядным способом.

Подписывается приемной комиссией (уполномоченным лицом на приемку объектов ОС) и представителем (подрядчика, подразделения) осуществляющего ремонт, модернизацию или реконструкцию объектов ОС.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых ОС утверждается руководителями организации-получателя или уполномоченным лицом.

В 1С печатная форма Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) не реализована.

Выбытие ОС

Акт о приеме-передаче объекта основных средств формируется при выбытии объектов из состава ОС в связи с передачей его другой организации, например, при реализации ОС.

Оформляется передающей стороной в двух экземплярах и более, в зависимости от количества участников сделки.

Акт о приеме-передачи объекта ОС утверждаются руководителями организации-получателя и организации-сдатчика. К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)– для оформления передачи всех объектов основных средств, кроме зданий и сооружений;

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а) – для оформления передачи зданий и сооружений;

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б)– для оформления передачи нескольких объектов ОС.

В 1С при передаче ОС печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Передача ОС. PDF

Акт о списании объекта основных средств

Акт о списании объекта основных средств формируется при выбытии объектов ОС по причине непригодности к эксплуатации.

Оформляется в 2-х экземплярах специально созданной комиссией:

Если списывается автотранспорт, то дополнительно с актом необходимо передать документ, подтверждающий снятие автотранспорта с учета в ГИБДД;

Акт о списании объекта ОС утверждается руководителем организации или уполномоченным лицом.

На основании акта о списании объекта основных средств приходуются на склад металлолом или прочие материальные ценности, появившиеся в результате списания объекта ОС.

Существует несколько форм акта о списании объекта основных средств:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

- Акт о списании автотранспортных средств (форма ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма ОС-4б);

В 1С печатный бланк Акта о списании объекта основных средств формируется только по форме ОС-4 PDF из документа.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Инструкция по написанию

Этот документ предоставляет обычно поставляющее лицо. Соответственно, используются для этого собственные бланки. Если говорить о товарообороте между двумя торговцами, то используемые ими варианты могут отличаться. Например, когда речь идет о поставке оборудования и софта другому предпринимателю для организации его деятельности (учета продукции и отладки процесса продаж). Такая документация чаще не отправляется на согласование. В первую очередь в нем заинтересован именно поставщик («продажник»). Поэтому он и предлагает подписать отправляемую им бумагу. Форма акта приемки-передачи товара от покупателя не распространена. Хотя никто не запрещает обговаривать эти нюансы заблаговременно.

Информация о сторонах

Как правило, формирование таких документов актуально при взаимодействии между двумя фирмами или филиалами. При осуществлении покупки (особенно «мелкокалиберного» толка) физлицами они обычно обходятся простыми чеками. Соответственно при указании официальных лиц придется вписывать полное наименование организации, банковские реквизиты и контакты. Это стандартная процедура и каждый юрист или главбух предприятия знает, что именно следует здесь указать. Принципиально можно взять имеющуюся в иной документации вариацию.

Условия и список товара

В зависимости от того, о какой категории продукта идет речь и конкретики по количеству, принимать его разрешено в одиночку либо группой. Не запрещается брать с собой на приемку эксперта или разбирающегося в деталях человека. Он может оценить для вас, соответствует ли пришедшее описанию или нет.

Сюда разрешено включать несколько классов продуктов, указывая и кол-во такового в поставке. То есть не нужно создавать отдельный документ по всем видам продукции. Заводские коды и артикулы расписывать нет нужды. Главное — перечислить все имущественные единицы, присвоив каждой порядковый номер и прописав наименование (а затем и прочие характеристики).

Подписи сторон

Заполненный образец акта приема-передачи товара на реализацию и на склад требует подписания. Отвечающее за этот вопрос лицо часто занимает в организации руководящий пост. Сотрудник с подобным правом должен обладать соответствующей доверенностью. Делать это, основываясь на согласия нести материальную ответственность. Иначе действительность этой документации можно поставить под сомнение. Человек становится материально ответственным перед руководителем, принимая и занимаясь товароразмещением, учетом и оборотом.

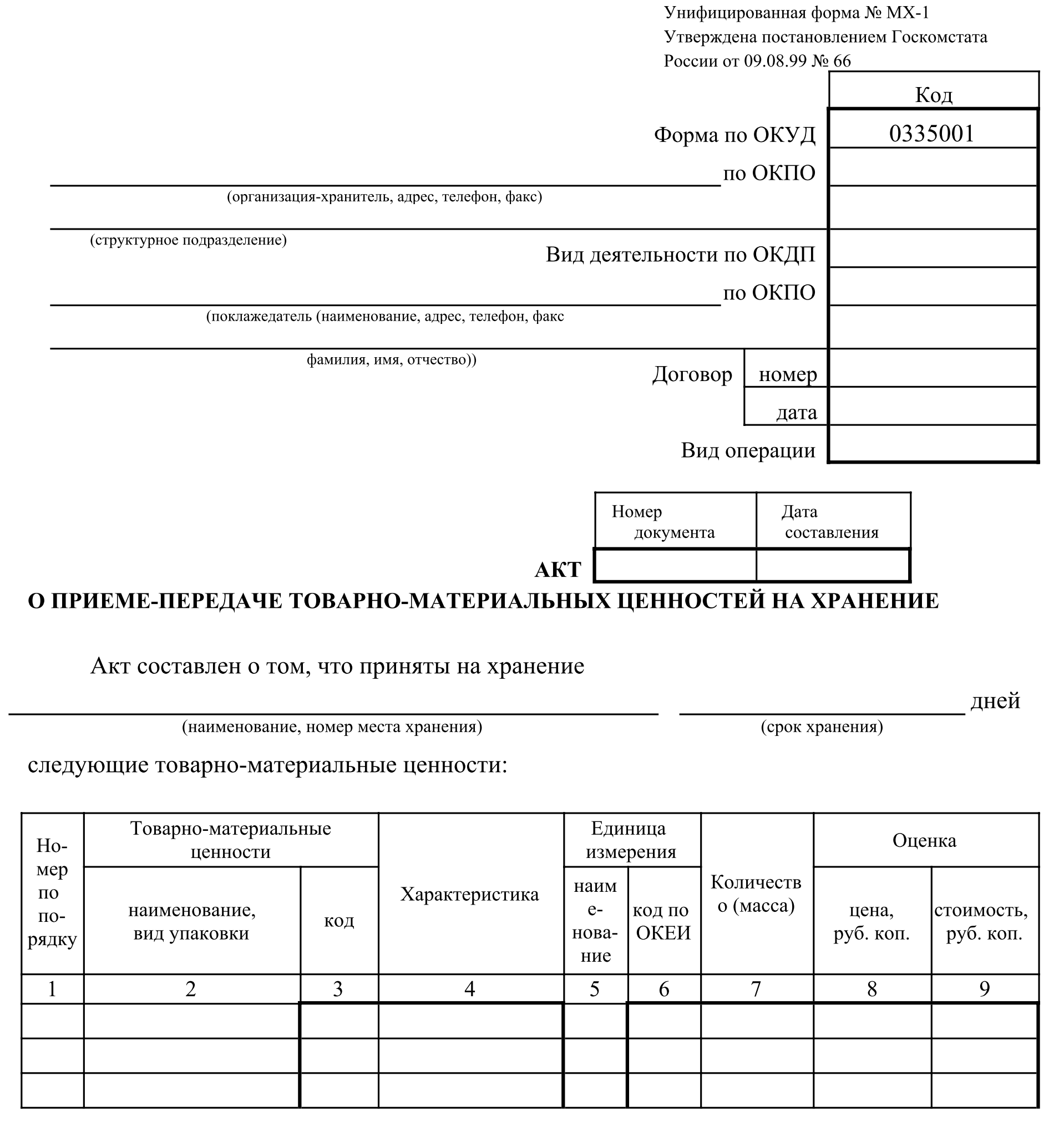

Документ о получении товара или бланк приема-передачи по форме МХ-1

- Вначале прописывается имя и адрес организации, которое возьмет товарно-материальные ценности под свой контроль.

- Далее название конкретного подразделения, где они будут храниться.

- Дальше указывается поклажедатель, отдающий на время имущество.

- Справа в вертикальной таблице обозначаются коды: ОКПО для обеих сторон о типе операции и сведенья о договоре в цифровом значении.

- После того как документ будет пронумерован и проставлена дата, предстоит заполнить основную часть.

- Для фиксации факта приема-передачи надо прописать наименования, места хранения и период, в течение которого это обязательство будет длиться.

- Внизу в табличной форме идут идентификационные характеристики принимаемого груза.

Хранение первичных документов

Всю подобную документацию надо хранить некоторое время в подшивке и передавать в архив. Система архивирования на каждом предприятии может разниться, потому как это внутренняя бухгалтерия. Зачастую весь документальный комплект по закупке хранится вместе, а не раздельно договор и акт принятия товара по форме о приеме-передачи. Надзорные органы вправе истребовать эти бумаги при запланированных и внеплановых проверках (при выявлении фактов подозрительных денежных манипуляций). Занимаются этим вопросом налоговые инспекторы. Также это требуется для нужд самой организации. Чтобы поднять информацию по расходам за какой-то квартал, подать в суд на оппонента (или защищаться в прениях) и т. д.

- ответственным становится главный бухгалтер или финансовый директор;

- при складировании в бухгалтерии документации за текущий учетный период используются специальные помещения или сейфы;

- комплектация производится в хронологической последовательности и сопровождается архивной справкой.

Сроки хранения отличаются, в зависимости из категории документа. В среднем цифры разнятся от 1 года до 10 лет. Конкретнее можно посмотреть в перечне от Главархива СССР. Он сформулирован в 88 году, но обновлен в 2007.

Применение документа

Она может пригодиться той и другой стороне для предъявления претензий или отстаивания интересов. Разбирательства можно уладить своими силами или при обращении в суд. Тогда такая бумага будет приложением к иску или доказательством защиты. Надо помнить, что государством определена давность для подачи искового заявления. По их истечении содержание бумажных носителей в данных целях не имеет смысла. Только для внутреннего пользования. Например, если возникли неполадки с программным обеспечением и бухгалтер может поднять документацию (для уточнения и вычисления растрат).

Стандартный бланк

Такой документ подтверждает свершившийся факт доставления выкупленного заказа. Либо он предназначается для осуществления хранения, если покупатель остался недоволен и пошел в отказ. Важным аспектом при подписании является осмотр приобретаемой продукции. Ведь это документальное подтверждение могут использовать в своих интересах оба участника. Особенно при возникновении спорных вопросов. Принимающая сторона в данной ситуации фактически расписывается за то, что не имеет недовольств относительно покупки. Что доставленные ТМЦ соответствуют ожиданиям (договорного характера).

- Для отражения перехода ценностей от одного лица другому (юридических и реже физических).

- Для заверения того, что принимаемый груз доставлен в соответствующем виде, количестве и с нужными качественными параметрами. А также в обговоренный временной промежуток. Несоблюдение этих моментов позволит вернуть деньги в полном объеме.

Шаблон накладной и акта приема-передачи товара это два неотъемлемых документа для товарно-денежных взаимодействий между сторонами сделки. Либо для того, чтобы передать имущество от одного сотрудника к другому и между несколькими подразделениями. Но тогда и название будет соответствующее.

Акт приемки-передачи между материально ответственными лицами

В этом случае говориться не о товарно-денежных отношениях. Такой документ требуется для передачи ценностей от одного работника к другому. Поводы для этого различны. Это перестановка штатных единиц в расписании (например, повышение человека и назначение на его место младшего по должности), также увольнение штатника и т. д. Последнее, пожалуй, требует подписания такой бумаги в наибольшей степени. Так новый коллега полностью знакомится с имуществом, передаваемым ему в ведение и берет за него ответственность. Обычно списки здесь обширны и могут занимать несколько страниц. Лучше одновременно проводить ревизию и составлять указанный документ. Рекомендуется дать его на заверение и удостоверение подлинности главному бухгалтеру и руководству. При отсутствии кандидата, закрывающего появившуюся вакансию, принятие и подпись ложится на руководителя.