✍️Банк России опубликовал анализ биржевого товарного рынка за 2021 год.

💰Общий объем спот-торгов на биржевом товарном рынке в 2021 году увеличился более чем на 36%, или на 390 млрд рублей, и составил 1466 млрд рублей. Также следует отметить увеличение на 20% общего количества активных участников торгов и их клиентов.

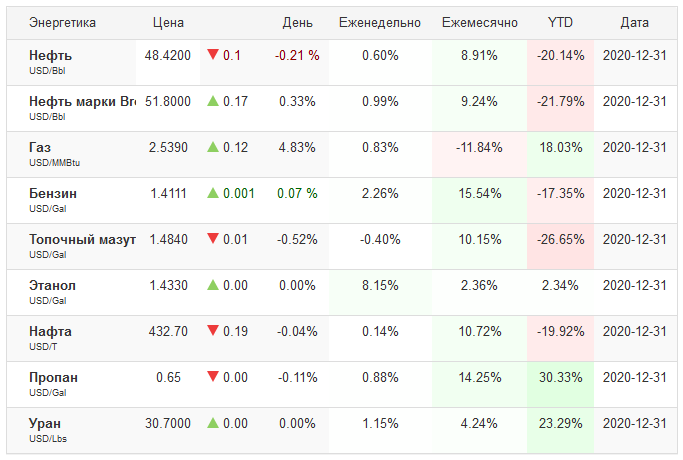

🛢 Рынок нефтепродуктов увеличился более чем на 39%, или на 384,4 млрд рублей, и составил 1371,7 млрд рублей. Увеличение связано в целом с ростом на 15% физических объемов и повышением стоимости нефтепродуктов.

🍀 Объем торгов на рынке минеральных удобрений составил 39,3 млрд рублей, увеличившись в 16 раз.

🌬Объем биржевых торгов природным газом сократился более чем в два раза и составил 25,9 млрд рублей.

❗️При этом в начале анализа указано, что Банк России понимает необходимость создания отечественного семейства индексов на товарно-сырьевую продукцию для:

✔️ формирования внутреннего ценообразования на российские товары;

✔️ создания системы признанных национальных ценовых индикаторов на товарно-сырьевые

активы;

✔️снижения зависимости от зарубежных поставщиков ценовой информации;

✔️настройки индикаторов для уникальных ситуаций на рынке в зависимости

от товара.

🤔Вместо фиксированной цены в 5000 рублей за грамм появится биржа золота в России?

По итогам 2020 г. объем товарного спот-рынка увеличился более чем на 12% по сравнению с 2019 г. и составил 1076 млрд руб. Об этом свидетельствует проведенный Банком России анализ биржевого товарного рынка за 2020 г.

Структура организованного товарного рынка не претерпела изменений, по-прежнему значительную долю на нем занимают нефтепродукты и природный газ — 96,9% от общего объема торгов.

Объем сделок нефтепродуктами вырос на 11% и составил 987,2 млрд руб. Наибольшую долю физических объемов торгов обеспечивали вертикально интегрированные нефтяные компании, которые смогли удовлетворить внутренний спрос на топливо.

На рынке природного газа впервые за последние годы наметился положительный тренд: торги увеличились на 27%, до 56,6 млрд руб., за счет роста объемов продаж производителями. Важным событием прошлого года аналитики Банка России называют запуск механизма коммерческой балансировки газа с участием оператора товарных поставок, позволивший перепродавать невыбранные объемы газа.

Кроме того, в 2020 г. были организованы спот-торги сахаром, которые проводятся в режиме двустороннего анонимного аукциона с использованием простого клиринга, а на срочном рынке стартовали торги поставочными фьючерсами на пшеницу.

К концу 2020 года в мире насчитывается более 80 млн. случаев заболевания коронавирусом (из них более 3 млн. в России и около 20 млн. в США), вызвавшие смерть 1 млн. 800 тысяч человек. Хотя все новое это повторение старого: практически ровно 100 лет назад человечество пережило гораздо более страшную эпидемию испанки с летальностью около 10%, также развивавшуюся волнами. И коснулась она почти трети человечества, заразив около 500 млн. человек.

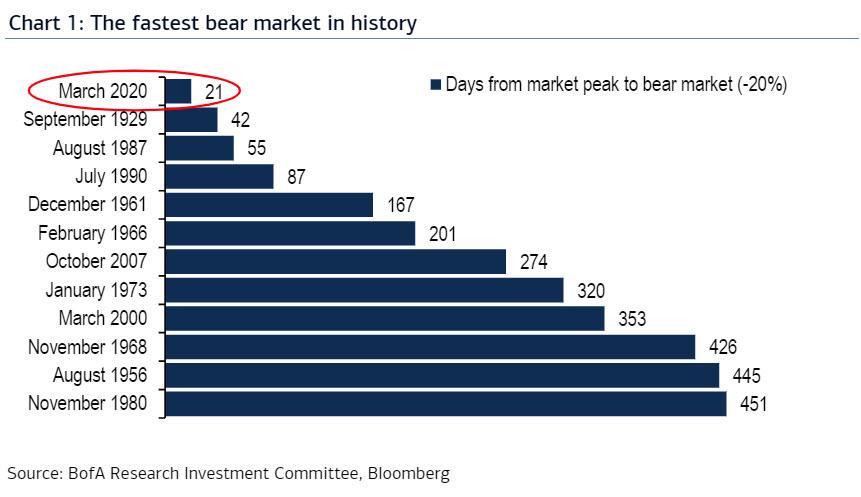

Между тем глобальная эпидемия не коррелировала с фондовым рынком. Кризис, впрочем, пришел, подтвердив мой прогноз из прошлогоднего отчета. Однако индекс акций США, пережив в марте самое быстрое историческое падение на 30%, быстро отправился вверх и в августе вернул прежние позиции, продолжив свой рост на новые максимумы. Это было тем более неожиданно, что именно в США ситуация с коронавирусом со второй половины года стала почти критической. Огромное число заболевших, введение локдауна и банкротства вызвали падение доходов населения и должны были обернуться проблемой сбыта для множества американских компаний. Т.е. американский фондовый рынок не отразил текущие экономические показатели.

Второе объяснение на мой взгляд более рационально. Оно состоит в следующем: причина популярности американских акций, несмотря на их риск, состоит в слишком слабой альтернативе со стороны консервативных облигаций, которые предлагают очень низкую доходность. По факту низкие процентные ставки это проблема всех развитых стран, однако в последнее десятилетие рынок США рос активнее других — так что именно владельцы акций США несут больше долгосрочных рисков. И многие несут их осознанно, поскольку не видят большой разницы между наличностью и надежными облигациями.

Выходить ли из американских акций в ожидании возвращения рационального поведения рынка, как предлагают некоторые специалисты? Такой подход является маркет-таймингом и противоречит пассивным инвестициям. Однако иметь не очень большую долю американских акций и запас наличных для закупок при новом снижении рынка кажется мне здравой идеей.

- Биткоин

- ИИС и депозиты

- Captrader

- Инфляция в США и Европе

- Мировой рынок акций

- Товарные активы

- Российская экономика

- ✅ Индекс МосБиржи, полная доходность

- ❌ Индекс РТС, полная доходность

- ✅ Российские облигации

- ✅ Ключевая ставка

- ⚡ Инфляция

- 🔎 Недвижимость

- 🔎 Банковский сектор

- 🎁 Хорошие новости

- БПИФ или ETF?

- Недвижимость в мире

- Валютный рынок

Биткоин

⚡ Главное, в чем стоит отдавать себе отчет: биткоин это машинный код, не имеющий никакой самостоятельной ценности. Его курс поддерживается только интересом других людей (порой ажиотажным). В противоположность ему за ценными бумагами стоит бизнес, который генерирует еду, смартфоны, электроэнергию и прочие нужные вещи, а за традиционными валютами стоит экономика их государств. Купив биткоин, вы играете даже не с огнем, а с напалмом.

История показывает, что индикатором жадности может стать и актив, созданный для инвестиций: сюда относятся покупки американских IT-акций в конце 1990-х годов или японских на 10 лет раньше. И это было видно по фундаментальным показателям. При этом биткоин, в отличие от них, не подлежит фундаментальной оценке, а его роль в мировой экономике по-прежнему крайне незначительна.

ИИС и депозиты

Необходимо упомянуть и об изменениях в налоговом законодательстве России, которые урезали доходы россиян. Первое вводит налогообложение банковских депозитов, превышающих 1 млн. рублей, по ставке 13%. При этом будут учитываться все депозитные счета физического лица (в том числе в разных банках). Подробный пример смотрите в этой статье.

Второе изменение касается всех российских облигаций, с которых придется платить налог 13%. Таким образом, не только отменяется введенная в 2017 году льгота по отмене налогообложения корпоративных облигаций, но и начинают облагаться налогом консервативные ОФЗ и муниципальные облигации, которые ранее налогообложению не подлежали. На мой взгляд потенциальная прибыль государства не стоит негативного отношения, которое получит российский рынок от текущих и потенциальных инвесторов.

Кроме того, обсуждение вызвала редакция федерального закона от 23 ноября 2020 г. № 372-ФЗ, где говорится об изменении налоговой базы при расчете инвестиционного дохода физических лиц. Некоторые истолковали этот текст как отмену налогового вычета первого типа (вычет на взнос) по ИИС. Однако № 372-ФЗ говорит о налогообложении сумм более 5 млн. руб., по которым НДФЛ теперь составит не 13%, а 15%.

Тем не менее вполне вероятно, что по ИИС типа А с будущего 2021 года нельзя будет вернуть социальные налоговые вычеты, а также вычет при приобретении или строительстве жилья. Скорее всего под «основной налоговой базой» имеется в виду лишь белая зарплата и возможно доход с депозитных счетов – напомню, что максимальный для возврата вычет не может превышать 52 тысячи рублей за отчетный год (т.е. для максимального возврата нужно внести и заработать не менее 400 тысяч руб. в год).

Captrader

Эта информация касается тех, кто использует Captrader в качестве зарубежного брокера (в их числе я сам). Напомню, что Captrader является представляющим брокером для английского подразделения Interactive Brokers (U.K.) Limited («IBUK»). В связи с Brexit и окончанием действия паспорта финансовых услуг у IBUK в 2020 году европейским клиентам Captrader предлагается передать свои активы новой ирландской дочке Interactive Brokers Ireland Limited («IBIE»). Пока можно сказать, что в целом Ирландия также является надежной юрисдикцией для инвестиций, к которой относится примерно половина европейских ETF фондов. О подробностях перехода я планирую сделать отдельную статью – хотя он по всей видимости затронул только тех россиян, которые проживают в европейской экономической зоне.

По итогам 2020 года объем товарного спот-рынка увеличился более чем на 12% по сравнению с 2019 годом и составил 1076 млрд рублей. Об этом свидетельствует проведенный Банком России анализ биржевого товарного рынка за 2020 год.

Объем сделок нефтепродуктами вырос на 11% и составил 987,2 млрд рублей. Наибольшую долю физических объемов торгов обеспечивали вертикально интегрированные нефтяные компании, которые смогли удовлетворить внутренний спрос на топливо.

На рынке природного газа впервые за последние годы наметился положительный тренд: торги увеличились на 27%, до 56,6 млрд рублей, за счет роста объемов продаж производителями. Важным событием прошлого года стал запуск механизма коммерческой балансировки газа с участием оператора товарных поставок, позволивший перепродавать невыбранные объемы газа.

Кроме того, в 2020 году были организованы спот-торги сахаром, которые проводятся в режиме двустороннего анонимного аукциона с использованием простого клиринга, а на срочном рынке стартовали торги поставочными фьючерсами на пшеницу.

Российский биржевой товарный рынок.

— Объем спот-торгов товарами в 2020 году увеличился более чем на 12%, или на 119 млрд рублей.

— Объем торгов поставочными ПФИ на товарные активы увеличился более чем на 93% за счет роста количества операций с поставочными фьючерсами на нефтепродукты. В конце 2020 года запущены торги поставочными фьючерсами на пшеницу.

Тенденции товарного спот-рынка.

— Рынок нефтепродуктов увеличился на 11%, или на 98 млрд рублей, в результате чего объем торгов составил 987,2 млрд рублей. Увеличение связано преимущественно с ростом физических объемов торгов в натуральном выражении.

— Объем биржевых торгов природным газом увеличился на 27% и составил 56,6 млрд рублей за счет роста объемов продаж производителями на биржевых торгах.

— Рынок зерна (товарные интервенции) увеличился на 107% и к концу 2020 года составил более 21 млрд рублей в соответствии с принятыми решениями Минсельхоза России.

Тенденции срочного товарного рынка.

— В 2020 году объемы торгов по поставочным фьючерсным контрактам на нефтепродукты показывали тенденцию к росту. По итогам года объем торгов увеличился на 93%.

— 44% от общего объема торгов поставочными фьючерсами на ТЭК приходится на экспортный дизель.

— На рынке драгоценных металлов объем операций с поставочными фьючерсами на золото составил 1,87 млрд рублей. Запущен аналогичный контракт на серебро.

Биржевой рынок нефтепродуктов.

Несмотря на введенные в России меры по борьбе с распространением коронавируса, а также совместное решение ФАС России и Минэнерго России по временному снижению нормативов биржевых продаж нефтепродуктов в два раза (с 1 мая по 30 июня), по итогам 2020 года объем торгов вырос на 11% (98,3 млрд рублей), в натуральном выражении увеличение также составило порядка 11%.

— Более 85%, или 846,2 млрд рублей, от общего объема торгов нефтепродуктами приходится на бензин и дизельное топливо, остальные 15%, или 141 млрд рублей, распределены между авиакеросином, мазутом, сжиженным углеводородным газом и прочими нефтепродуктами.

— Биржа, являясь рыночным механизмом, смогла обеспечить переток объемов предложения компаний в соответствии со спросом на внутреннем рынке.

— Крупнейшие вертикально интегрированные нефтяные компании (ВИНК) являлись ключевыми драйверами роста биржевых торгов, обеспечивая объемами внутренний спрос, а доступ трейдеров, АЗС и других потребителей к биржевым торгам позволил удовлетворить на рыночных условиях потребности в топливе в период прекращения ограничительных мер.

— Внутренние цены на бензины характеризовались высокой волатильностью, в то время как цены на дизель оставались более стабильными на фоне устойчивого спроса со стороны коммерческих потребителей, а также особенностей производства.

— Регулирующими органами был принят ряд мер для обеспечения стабилизации рынка и поддержки российских переработчиков и иных представителей отрасли (в том числе запрет импорта).

Факторы влияния на цены.

— Основными факторами, влияющими на цены нефтепродуктов в 2020 году, являлись:

‒ спрос на товар и соответствующий профицит / дефицит, в том числе в соответствии с ограничениями из-за пандемии;

‒ действия регулирующих органов по стабилизации рынка;

‒ размер экспортных потоков;

‒ демпфирующий механизм;

‒технологические работы на НПЗ.

— Выплаты по демпферу в 2020 году преимущественно производились нефтяными компаниями в пользу государства, так как цена экспортной альтернативы (нетбэк) была ниже установленной цены внутреннего рынка. По данным Минфина России, размер отчислений в бюджет в рамках демпфера за год составил 356,6 млрд рублей.

Биржевой рынок фьючерсов на нефтепродукты.

— Объем торгов вырос почти на 93% по отношению к предыдущему году и составил 28,4 млрд рублей.

— До физической поставки в 2020 году дошло порядка 50% от общего объема торгов.

— 10.06.2020 запущены торги расчетными фьючерсами на нефтепродукты. По итогам 2020 года их доля в общем объеме торгов срочного рынка нефтепродуктов незначительна (менее 5%).

— РДК (АО), выполняющей функции клиринга с центральным контрагентом, присвоен статус НКО-ЦК1.

На фоне волатильности глобальных рынков и роста неопределенности внимание участников торгов было обращено на поставочные инструменты срочного рынка, которые позволяют компаниям вести и планировать свою коммерческую деятельность, фиксируя цены реализации или приобретения товаров.

Биржевой рынок природного газа.

— По результатам 2020 года объем торгов природным газом на бирже составил 56,6 млрд рублей, увеличившись на 27% по отношению к предыдущему году, тем самым сменив нисходящую тенденцию предыдущих лет на положительный тренд.

— Объем реализации газа со стороны независимых продавцов на биржевых торгах увеличился на 10% и составил 25% от совокупного годового объема торгов природным газом.

— Запущен механизм коммерческой балансировки газа с участием оператора товарных поставок (ОТП), позволяющий осуществлять перепродажу фактически невыбранных от планового уровня объемов газа.

Увеличение объемов происходило на фоне внесенных изменений в постановление Правительства РФ от 16.04.2012 № 323, в соответствии с которым компаниям группы «Газпром» было предоставлено право реализации до 25 млрд куб. м в год (вместо 17,5 млрд куб. м). Газпром, Новатэк и Роснефть реализовали всего 16 млрд куб. м.

Вызовы биржевого рынка.

— Ограниченная конкурентная среда.

— Переход от государственного регулирования цен на газ к рыночному ценообразованию.

Биржевой рынок сельхозпродукции.

— Постановлением Правительства РФ от 14.12.2020 № 2094 принято решение о снижении и поддержании цен на сахар-песок.

— Между производителями, организациями торговли, Минсельхозом России и Минпромторгом России подписаны соответствующие соглашения, устанавливающие верхние границы цен на сахар-песок до 01.04.2021. Со стороны профессионального сообщества и инфраструктурных организаций введение мер рассматривается как фактор, который может негативно влиять на развитие биржевого рынка.

— 15.02.2020 вводится квота на экспорт пшеницы и других сельскохозяйственных товаров.

— 02.06.2021 вводится гибкая пошлина на вывоз за пределы ЕАЭС пшеницы и других сельскохозяйственных товаров («зерновой демпфер»). В соответствии с изменениями в постановление Правительства РФ от 23.07.2013 № 623, а также в связи с постановлением Правительства РФ от 06.02.2021 № 117 мониторинг цен на эти товары и расчет базовой цены будут производиться на основе биржевых данных.

— Группа Московская Биржа создала экспертный комитет по разработке методологии «зернового демпфера».

— АО НТБ победило в отборе площадок на проведение интервенционных торгов зерном в 2021 году.

— Группой Московская Биржа в рамках развития биржевого рынка сельхозпродукции:

‒ 29.09.2020 запущены спот-торги сахаром на площадке АО НТБ;

‒ 21.12.2020 запущены торги поставочным фьючерсом на пшеницу.

Развивающиеся товарные рынки.

Объем биржевых торгов лесом по итогам 2020 года составил 94,5 млн рублей, более значительный оборот торгов лесом осуществляется в рамках торгов на электронной торговой площадке.

Стимулом к развитию биржевого рынка леса может выступить поручение Президента России от 06.11.2020 № Пр-1816 (п. 1м) о внесении изменений в законодательство, предусматривающих установление требований по реализации древесины, заготовленной государственными и муниципальными учреждениями, на биржевых торгах.

Рынок минеральных удобрений.

Объем биржевых торгов минеральными удобрениями в текущем году составил 2,4 млрд рублей, увеличившись более чем в 11 раз по отношению к 2019 году.

Направлением развития может быть создание биржевой экосистемы приобретения удобрений коммерческими участниками рынка (сельхозпроизводителями).

Государственными регуляторами и отраслевыми министерствами выработана позиция на предмет необходимости развития биржевых торгов энергетическим углем. Работа в данном направлении проводится в том числе в ходе совместных заседаний профильного подкомитета Биржевого комитета ФАС России.

Формирование системы ценообразования на экспортную нефть марки Urals осуществляется Биржевым холдингом СПбМТСБ в рамках электронных аукционных процедур электронной платформы «Торг-i». В 2020 году механизм закрытого сбора заявок был дополнен вторым этапом осуществления онлайн-аукциона.

В совокупности на биржевых торгах и через электронную торговую площадку «Торг-i» было реализовано свыше 2 млн тонн нефти.

1 В IV квартале 2020 года завершена реформа регулирования центрального контрагента, инициированная в 2015 году, результатами которой стали выделение центрального контрагента в качестве отдельного вида небанковской кредитной организации (НКО-ЦК) и формирование комплексной риск-ориентированной модели регулирования деятельности центрального контрагента, соответствующей международным стандартам.

Материал подготовлен Департаментом инфраструктуры финансового рынка.

При использовании материалов выпуска ссылка на Банк России обязательна.

Фото на обложке: И. Григорьев, Банк России.

Инфляция в США и Европе

Инфляция в США по итогам года составила лишь 1.2%. Как и в 2008 году, кризис не привел к подорожанию товаров и услуг, что сделало реальную доходность этого года в долларах близкой к рыночной. Инвесторам в американский рынок, не запаниковавшим в марте, жаловаться не на что. По зоне евро и вовсе зафиксирована слабая дефляция -0.3%, хотя в отдельных странах Европы инфляция доходила до 2-3%.

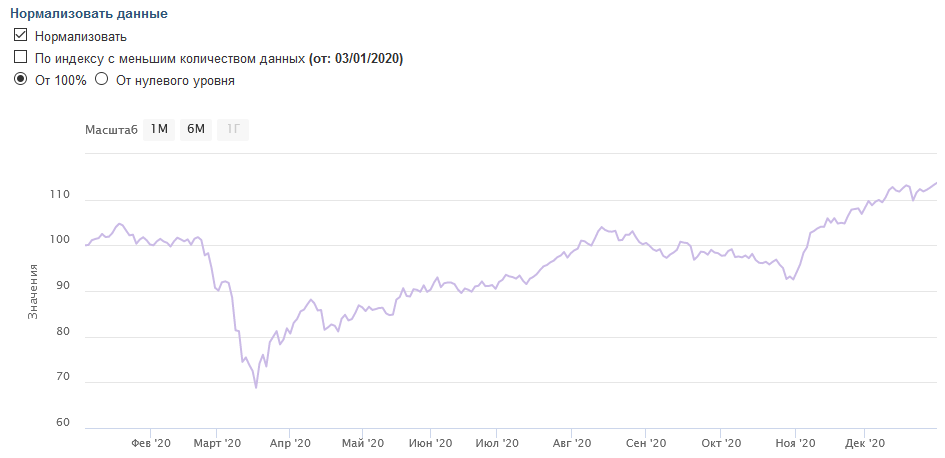

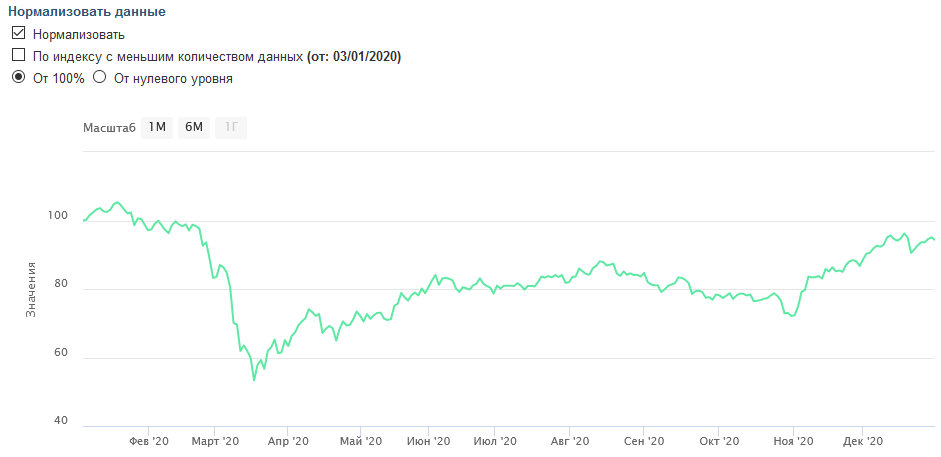

Мировой рынок акций

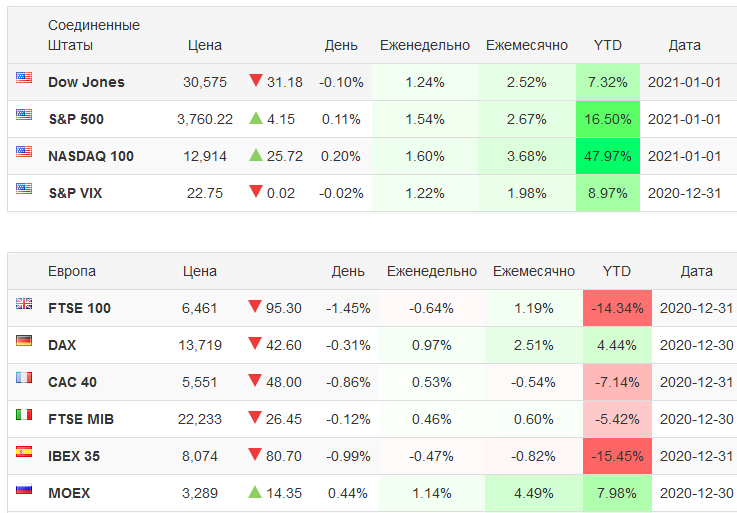

Скрин выше показывает, что рынок США по индексу S&P500 показал доходность более 15%, хотя индекс Доу выдал результат в два раза меньше. Зато в секторе высоких технологий настоящая эйфория — NASDAQ 100 выдал более 45% (после 37% в 2019). Его новый взлет последних лет очень напоминает пузырь доткомов.

А вот индексы акций ведущих европейских стран отреагировали на экономические последствия вируса более адекватно. Рынки Великобритании, Франции, Испании, Бельгии и Италии оказались в заметном минусе, хотя Германия все же вышла в небольшой плюс. Сильно выросли в Европе лишь Дания и Исландия.

Отличные результаты дала и азиатская экономика — в частности Китай, распространивший по планете вирус. По индексу CSI 300 он вырос на целых 27%, хотя и другие варианты китайских акций оказались лучше среднего. Япония выросла на 16%, Южная Корея на 30%. В заметном минусе оказались лишь некоторые второстепенные страны сектора.

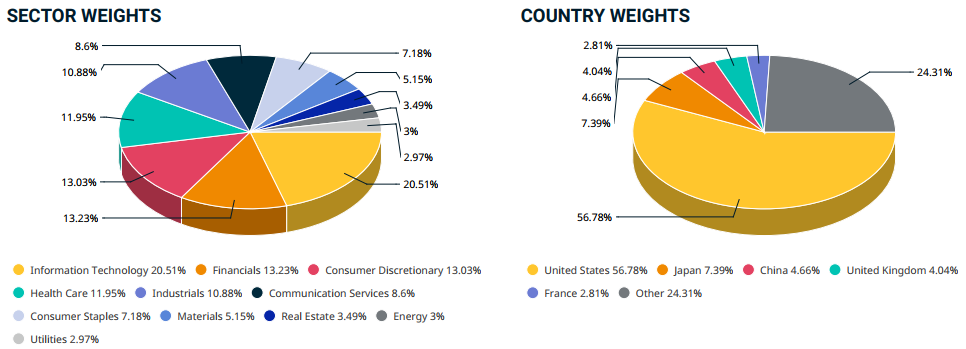

Мировая капитализация акций по индексу MSCI ACWI All Cap Index (USD), включающего почти 14 500 акций, на конец ноября 2020 выглядела так:

Картина мало изменилась по сравнению с прошлым годом: США безоговорочный лидер с общей долей более 55%, на втором месте Япония, на третьем Китай, с которым соперничает Великобритания. Лидирующим сектором вновь оказались информационные технологии, увеличив свою долю (что неудивительно после результатов NASDAQ), на втором месте финансовый сектор. Здравоохранение, несмотря на пандемию, лишь на четвертом месте.

Товарные активы

Нефть, на фоне весеннего кризиса падавшая до фантастических отрицательных значений, восстанавливалась во второй половине года – однако до уровня начала 2020 не добралась. Газ же падал менее сильно, а во второй половине года рос более бурно, хотя и с большой волатильностью – так что оказался в плюсе. Неплохо вырос уран – и все описанные тенденции оказались противоположностью прошлому году.

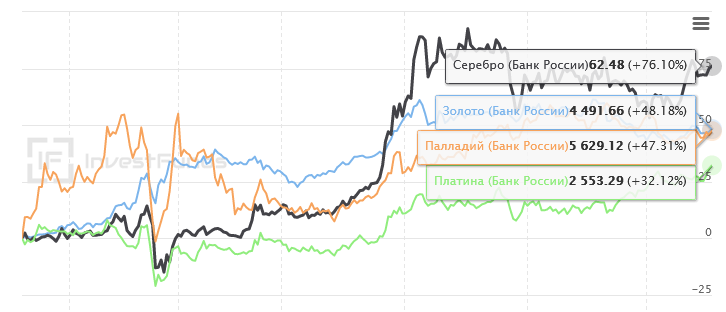

Все драгоценные металлы ожидаемо отреагировали на кризис ростом как в долларах, так и в рублях, подтвердив функцию защитных активов. Лучшим металлом в рублях оказалось серебро, на втором месте золото. Для палладия 2020 стал четвертым подряд годом бурного роста. Но «круче» всех в секторе вырос родий — на целых 180%. Тем не менее общий товарный индекс S&P GSCI за 2020 год опустился почти на 24%.

Российская экономика

✅ Индекс МосБиржи, полная доходность

Индекс Мосбиржи полной доходности (брутто) показал результат 13.7%, причем после стремительного падения в середине марта до значения около 2100 для этого понадобился рост к отметкам более 3200, т.е. на 50%! В середине марта плюс по итогам года сложно было представить и это лишнее подтверждение волатильности, которой страдают развивающиеся страны. Ссылка на график, где можно посмотреть и нетто-доход: https://www.moex.com/ru/index/totalreturn/MCFTR/profitability.

❌ Индекс РТС, полная доходность

Заметное ослабление рубля съело доходность индекса РТС, который остался в минусе на 5.8%. Лишнее предупреждение не вкладывать по итогам прошлого: год назад тот же индекс выдал впечатляющие 53%. Хотя мартовская просадка дала шанс на хорошую точку входа. Ссылка на график: https://www.moex.com/ru/index/totalreturn/RTSTR/profitability.

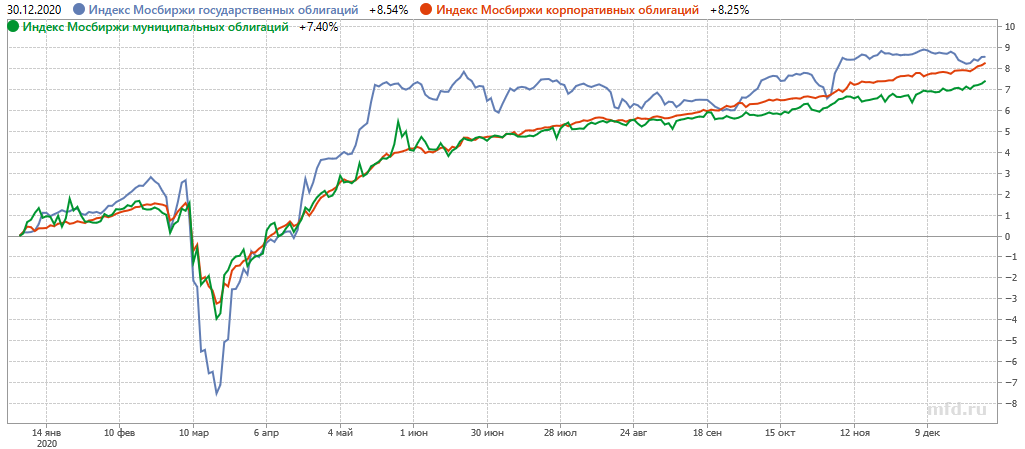

✅ Российские облигации

Неплохо в 2020 году выступили российские облигации, продемонстрировав доходность на уровне 7-8%, т.е. выше банковского депозита. Более глубокая просадка государственных облигаций видимо объяснятся их более длинными сроками обращения, вызывающими повышенную волатильность. Как и в случае акций, покупка недалеко от минимума середины марта увеличивала доходность инвестора. Сейчас на рынке есть несколько БПИФ, чтобы вложение в этот инструмент было недорогим, диверсифицированным и возможно в том числе на ИИС.

✅ Ключевая ставка

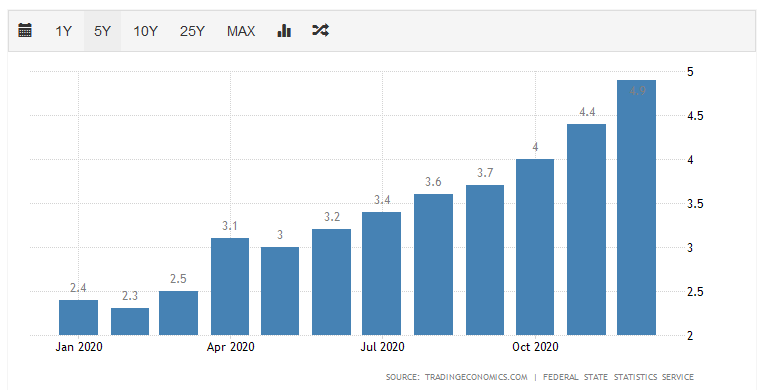

В первой половине года Россия продолжила снижать процентную ставку, приостановив процесс в июле на уровне 4.25%. Разумеется, банки также понизили ставки по своим депозитам. По данным ЦБ РФ, в первой декаде ноября 2020 года средняя ставка по вкладам была на уровне 4,42%.

⚡ Инфляция

🔎 Недвижимость

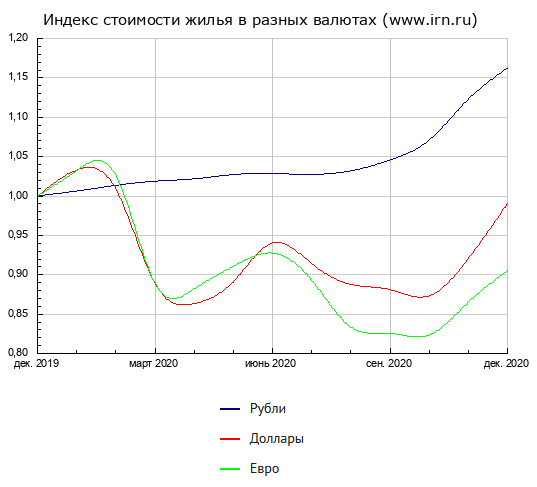

Недвижимость в Москве выросла за 2020 год более, чем на 15% (в рублях). Что заметно выше как инфляции, так и ставок по депозитам, а стоимость квадратного метра ближе к концу года перевалила за 200 000 рублей. В долларах цена на конец года практически не изменилась, в евро просела примерно на 10%. Аренда 1-комнатной квартиры в Москве обойдется в среднем около 45 000 рублей. Иными словами, 30-метровую квартиру можно будет купить на арендные платежи через 11 лет.

🔎 Банковский сектор

Для банковского сектора 2020 год с одной стороны выдался относительно спокойным: громких скандалов, кажется, не замечено, под ликвидацию попадали второстепенные банки, продолжая ужимать сектор. Понижение ставок оказывает свое давление — люди среднего достатка и выше начинают больше интересоваться фондовым рынком в качестве альтернативного способа увеличить доходность с капитала.

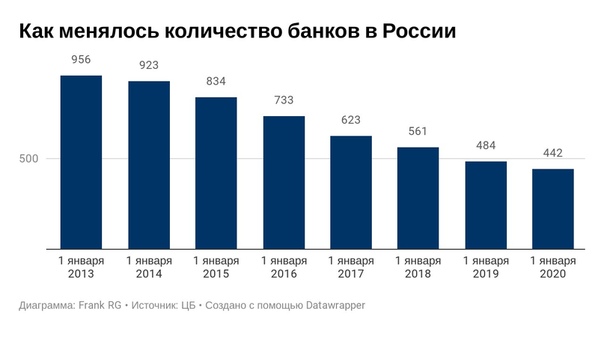

Но с другой фактическое падение доходов семь лет подряд увеличивает закредитованность беднеющего населения и очевидно процент выданных «плохих кредитов», что становится проблемой уже для самих кредитных организаций. На начало 2021 года в России по данным банки.ру действует 376 банков.

🎁 Хорошие новости

Закончить хочу хорошими новостями, которые после такого года не помешают. Во-первых, за 2020 год увеличилась ликвидность и понизились комиссии европейских ETF, в частности реинвестирующих дивиденды и купонный доход. Причем текущая доля таких фондов на европейских биржах превышает 50%, что говорит об их востребованности у инвесторов.

Что это значит для россиян? Теперь при заключении договора с зарубежным брокером, который предоставляет доступ на европейские биржи (например CapTrader или Interactive Brokers) вполне можно составить полноценный портфель, который предполагает отчет по доходам лишь в случае продажи фондов с прибылью. Поскольку некоторые американские ETF выплачивают дивиденды ежемесячно, подготовка годового отчета в налоговую может быть довольно утомительной — к тому же не секрет, что сам факт необходимости контактировать с ФНС портит настроение большинству россиян.

Поэтому для тех, кому я составлял инвестиционный портфель, объявляю акцию. Замена всех американских фондов на аналогичные европейские варианты с реинвестированием будет сделана лишь за треть стоимости портфеля, т.е. за 100$. Плюс бесплатная часовая консультация, которая с 2021 года равна 3 000 рублей. Стоимость сбора и расчета портфеля с нуля остается без изменений.

Вторая хорошая для российских инвесторов новость — заметное увеличение числа биржевых паевых фондов (БПИФ) на Московской бирже. Что дает больше возможностей для инвесторов и снижает комиссии в борьбе за их капитал. Обзор всех вышедших в 2020 году БПИФ я сделал здесь. В данный момент их уже около 40, и у них есть свои плюсы и минусы по сравнению с зарубежными ETF. Один из основных минусов: относительно высокие сборы управляющих компаний.

БПИФ или ETF?

Чтобы оценить влияние комиссий БПИФ, я кратко продублирую здесь исследование из надежного источника. Взяв доходность американского рынка (согласно индексу MSCI USA) по годам (с 2006 по 2019 г.), мы получим в среднем 9.32% годовых в долларах. Это весьма близко к средней исторической доходности рынка США, хотя в наш интервал попадает глобальный кризис 2008 года.

Предположим теперь, что зарубежный ETF отслеживал доходность индекса с комиссией в год, а российский БПИФ с комиссией . Отслеживание для простоты считаем точным (хотя все российские БПИФ допускают для себя колебания на уровне 5% от отслеживаемого индекса), для расчетов отнимая комиссию от ежегодной рыночной доходности.

В результате инвестору, вложившемуся в американский ETF, досталось бы годовых, тогда как российскому инвестору . При этом за 14 лет капитал в первом случае увеличился бы в раза, а во втором в раза (результат в рублях за счет разницы курсов за 14 лет рост нужно умножить на 2.15, что дает около 15% годовых). Отношение конечных сумм как в долларах, так и в рублях составляет довольно заметные 12%.

Но еще есть налоги. Российский инвестор может избежать НДФЛ либо используя льготу по сроку владения (при удержании фонда более трех лет налог не платится), либо используя ИИС с налоговым вычетом типа В (инвестор освобождается от уплаты налога на прибыль). По американским фондам налог платить придется и в этом случае расчет для двух фондов дает очень близкий результат — можно считать, что 12% из расчета выше покрываются российской ставкой 13%.

Что получится, если мы теперь рассмотрим результаты в динамике, округлив разницу в комиссиях фондов до 1%? Какой тип фонда будет лучше? Однозначной тенденции для российского инвестора здесь не будет, поскольку чем выше его доходность, тем больше он сможет вернуть с помощью налоговых льгот.

При рублевой доходности не выше 5-7% годовых зарубежный фонд получит преимущество над российским через 1-3 года, при средней доходности 10% в год – через 10-13 лет, при 15% – через 14-18 лет. Если, напомню, российский фонд окажется хорош в отслеживании своего индекса. Разовое инвестирование оказывается на руку зарубежному ETF, а ежегодное инвестирование одинаковых сумм выгоднее в российском случае. Но рано или поздно зарубежный фонд обгоняет российский.

Недвижимость в мире

По индексу мировой недвижимости FTSE NAREIT All REITs получаем следующий график:

Рухнув весной вместе с фондовыми рынками более, чем на 40%, недвижимость затем восстановилась лишь частично, во второй половине года показав отчетливый боковой тренд с небольшой волатильностью. Убыток по итогам года составил около 10%. Тем не менее с учетом роста прошлого года за 2019-20 получаем 9.45% годовых, что близко к среднему значению роста недвижимости США.

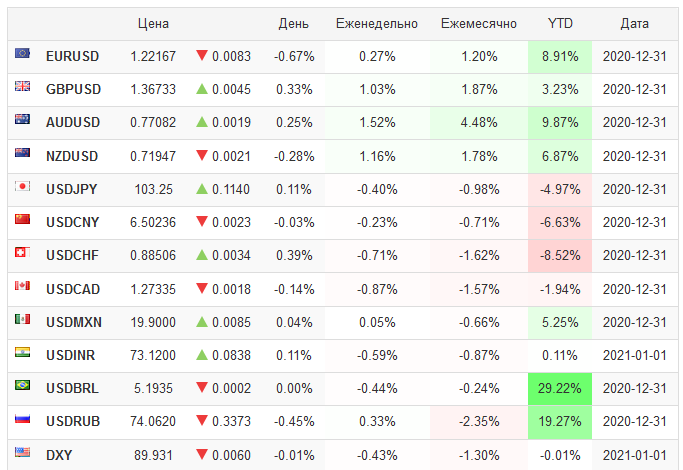

Валютный рынок

Доллар в 2020 году укреплялся в развивающихся странах, хотя ослабел в других регионах. Поэтому 2020 год это год довольно слабого доллара. После прошлого года очень сильного рубля, когда тот укрепился к доллару сильнее других валют, заметное ослабление было скорее ожидаемым и составило почти 20%. По индексу доллара фиксируем падение американской валюты на 7% до отметки ниже 90 пунктов.