Компания построила многоквартирный жилой дом и применила норму налогообложения, освобождавшую ее от уплаты НДС в связи с продажей жилых помещений. Но налоговики обнаружили, что на первом этаже в этом доме расположено несколько нежилых помещений: нотариус, стоматология, салон красоты прочие — и на этом основании решили, что компания должна заплатить НДС в бюджет с их продажи.

К сожалению, как обычно, в досудебном порядке доказать налоговикам, что они были не правы, не получилось. Компании удалось «отбиться» от этих обвинений только в суде.

Как суды мотивировали правоту действий компании в этой изначально очень непростой ситуации, хотелось бы разобрать на реальном примере арбитражной практики (см. дело №А11-25048/20). Это практический материал, всем рекомендую его прочесть, поскольку такие налоговые «наезды» на все, что так или иначе связано с уплатой НДС при строительстве и продаже нежилых помещений в многоквартирных жилых домах, в налоговой практике встречаются довольно часто.

Компания являлась застройщиком большого 20-этажного многоквартирного жилого дома, строительство которого велось с привлечением средств дольщиков по договорам долевого участия. Застройщиком были переданы участникам долевого строительства также 17 нежилых помещений общей площадью 614,40 кв. м.

Налоговики акцентировали внимание, что объектом долевого строительства для нежилых помещений согласно договорам является структурно обособленное нежилое помещение в жилом доме, не предназначенное для проживания граждан и имеющее обособленный вход. Данные обстоятельства, по мнению налогового органа, свидетельствуют о том, что указанные нежилые помещения изначально предназначались для использования в деятельности, связанной с производством товаров, выполнением работ, оказанием услуг, то есть для производственных целей.

В связи с этим налоговый орган пришел к выводу о том, что стоимость услуг застройщика в отношении нежилых помещений, указанная в договорах участия в долевом строительстве в размере 18 млн руб., не освобождается от налогообложения НДС в силу законодательной оговорки «за исключением», содержащейся в подпункте 23.1 пункта 3 статьи 149 НК РФ, и доначислил НДС в размере 3,6 млн руб.

Однако суды, признавая в этом споре правоту налогоплательщика, руководствовались статьей 146, подпунктом 23.1 пункта 3 статьи 149 НК РФ, частью 1 статьи 1, частью 1 статьи 4 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» (далее — Закон № 214-ФЗ), постановлением Правительства РФ от 16.02.2008 № 87, а также позицией Пленума ВС РФ, изложенной в определениях от 21.09.2016 № 302-КГ16-11410, от 22.07.2016 № 306-КГ16-4710, а также от 06.04.2017 № 308-КГ17-2206.

Суды исходили из того, что термины: «объект» и «объект долевого строительства» имеет различное значение. Под объектами понимаются многоквартирные дома и (или) иные объекты недвижимости (в том числе многоквартирные дома в целом), и данный термин отличается от более узкого термина «объект долевого строительства», под которым понимается жилое или нежилое помещение, общее имущество, входящее в состав многоквартирного дома и (или) иного объекта недвижимости (отдельная квартира, нежилое помещение).

Самым важным для этого спора является то, что суды указали (цитата): «многоквартирный дом (здание в целом) является объектом непроизводственного (жилого) назначения независимо от наличия в нем нежилых помещений, по договорам участия в долевом строительстве, общество не создавало и не передавало помещения производственного назначения, функциональное назначение которых однозначно соответствует указанному в абзаце 2 подпункта 23.1 пункта 3 статьи 149 НК РФ».

Фактическое последующее использование собственниками нежилых помещений в будущем не может изменять порядок применения застройщиком освобождения от НДС при определении налоговой базы, поскольку на момент заключения договора участия в долевом строительстве застройщику неизвестно, как в дальнейшем собственник будет использовать переданное ему по договору помещение.

Услуги застройщика, оказываемые по договорам участия в долевом строительстве, предусматривающем передачу застройщиком участнику долевого строительства объекта по договору участия в долевом строительстве в виде нежилых помещений в многоквартирном доме, не подлежат налогообложению налогом на добавленную стоимость на основании именно подпункта 23.1 пункта 3 статьи 149 НК РФ.

Данный подход содержится также в письме Минфина России от 12.11.2020 № 03-07-15/98846, которое направлено налоговым органом для сведения и использования в работе нижестоящих налоговых органов и налогоплательщиков (письмо от 18.11.2020 № СД-4-3/18980). Берите это на заметку.

Другие полезные публикации —

в рубрике Советы аудитора

Изменений в размерах ставки НДС в 2022 году законодателями не предусмотрено. Налог по-прежнему рассчитывается по ставкам, равным 20%, 10% и 0%. В отношении некоторых операций расчет производят по специальной ставке — 16,67% или по расчетным ставкам – 10/110 и 20/120, используемым для вычленения суммы налога, в т.ч. налоговыми агентами. Все указанные величины ставок приведены в главе 21 НК РФ и применяются в облагаемых НДС операциях. Расскажем о ставках НДС, действующих в 2022 и 2023 годах.

- Кого коснется изменение ставки НДС с 2023 года

- Ставки НДС в 2022 — 2023 годах

- Льгота для IT-компаний

- Пониженная ставка по НДС

- Переход с ЕНВД на ОСНО

- Льгота для сельхозпроизводителей

- Исчисление НДС при банкротстве

- Документооборот системы Tax Free

- Новые реквизиты счет-фактуры

- Новая форма декларации по НДС

- Новые формы реестров таможенных деклараций

- Обучение для бухгалтеров

- Новая декларация по НДС

- Основания для отказа в принятии декларации по НДС

- Безопасная доля вычетов

- Комплекс решений для любого бизнеса

- Оставьте заявку на подключение или консультацию

- Реализация имущества банкротов

- НДС банкротов с 2021 года

- Пример

- Утрата права освобождения от НДС предприятия-банкрота

Кого коснется изменение ставки НДС с 2023 года

С 2023 года на новых территориях РФ: ДНР, ЛНР, Херсонской и Запорожской областях будут действовать специальные ставки НДС. По товарам, купленным для перепродажи до перехода на нормы российского законодательства, базу для расчета налога по НДС определяйте как разницу между ценой проданной продукции и ее себестоимостью. В данном случае будут действовать расчетные ставки НДС:

После продажи таких остатков, налогоплательщики будут применять стандартные ставки 20% и 10%.

Освобождение от налога предусмотрено в 2022 — 2023 годах для IT-компаний (пп. 26 п. 2 ст. 149 НК РФ, закон № 265-ФЗ от 31.07.2020). От НДС освобождены операции по передаче исключительных прав на программные продукты и базы данных, включенные в реестр российского ПО. Воспользоваться этой преференцией нельзя, если права передаются в целях распространения рекламы в сети Интернет.

Калькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также начислить налог на добавленную стоимость на сумму. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.

В 2022 — 2023 годах сохранена льгота для исключительных прав на изобретения, полезные модели, ноу-хау и права на их использование на основе лицензионного договора. Закреплена она в новом пп. 26.1 п. 2 статьи 149 НК РФ.

Законом № 375-ФЗ от 23.11.2020 до конца 2022 года продлен срок освобождения от НДС операций импорта в РФ племенной продукции скотоводства (п. 19 ст. 150 НК РФ).

По-прежнему актуальны перечни операций, облагаемых НДС по ставке 10%, предусматривающие операции поставок и реализации продуктов питания и детских товаров. Расширен список видов печатных и электронных изданий, связанных с образованием, наукой и культурой, реализация которых облагается по ставке 10% (Постановление Правительства № 1643 от 09.10.2020).

Таким образом, ставка НДС в 2022 — 2023 годах в России не изменилась, но трансформировались некоторые условия ее применения.

Можно ли выбирать ставки, по которым облагать операции НДС, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в Готовое решение.

Ставки НДС в 2022 — 2023 годах

Приведем краткий перечень действующих в 2022 — 2023 годах ставок налога и облагаемых по ним операций:

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

С 01.01.2021 года вступит в силу ряд поправок по НДС. Часть изменений коснется отдельных отраслей, другие относятся ко всем налогоплательщикам. Кому из бизнесменов придется перестраивать свою работу и к чему готовиться — расскажем в нашей статье.

Льгота для IT-компаний

По-новому будет применяться льгота по НДС, предусмотренная п.п. 26 п. 2 ст. 149 НК РФ. С нового года не будут облагаться налогом операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также передача прав на использование этих программ и баз данных.

не распространяется на передачу прав на использование программ для ЭВМ и баз данных, если эти права состоят в получении возможности:

То есть, теперь не будет иметь значения по какому договору приобретены программы для ЭВМ: лицензионному или нет. Это означает, что приобретение программ ЭВМ у иностранных организаций всегда будет облагаться НДС

Т.к. льготы вызвали массу вопросов у представителей отрасли, ФНС пришлось выпустить официальные разъяснения.

Читать разъяснения льгот по IT с 1 января 2021 года

Льготами могут воспользоваться только разработчики, чья выручка от производства программного обеспечения составляет более 90%. Не забудьте, что компания должна также входить в реестр отечественного ПО

Пониженная ставка по НДС

Продлено применение пониженной ставки по НДС в размере 10 % для авиакомпаний при осуществлении внутренних воздушных перевозок.

Нулевая ставка останется для перелетов в Крым, Севастополь и обратно, Калининградскую область, Дальневосточный федеральный округ и обратно, а также тех маршрутов, которые не предусматривают вылетов и посадок в Москве и Московской области.

Переход с ЕНВД на ОСНО

Для лиц, которые перешли с ЕНВД на ОСНО, предусмотрен вычет входящего НДС в случае, если товары, работы, услуги, имущественные права приобретены в период применения ЕНВД или ввезены на территорию РФ, но фактически не использовались до перехода на ОСНО.

ОСНО все же сложная и затратная в налоговом плане система. Малому бизнесу, скорее всего, выгоднее находится на упрощенке. Мы подготовили два полезных материала — дайджест о том, как поступить с расчетами и обязательствами в переходный период, а также чек-лист по смене ЕНВД на УСН

Со следующего года, помимо освобождения от НДС реализации долей в уставном (складочном) капитале организаций, не облагается НДС и продажа доли в праве собственности на общее имущество участников договора инвестиционного товарищества.

Льгота для сельхозпроизводителей

До конца 2021 года продлена льгота для сельхозпроизводителей при импорте племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей, птицы и полученного от них семени и эмбрионов. Льгота применяется независимо от того, для каких целей ввезена продукция: для собственного потребления или для перепродажи.

Исчисление НДС при банкротстве

С 1 января 2021 года не будут признавать объектом обложения НДС операции по реализации товаров, работ, услуг, изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников банкротами.

В 2020 году действовал мораторий на подачу кредиторами заявлений на банкротство, Этим правом за 9 месяцев 2020 года воспользовались 708 компаний и 146 ИП.

Мораторий продлен до января 2021 года, как предполагают аналитики, после этого возможен всплеск количества заявлений.

Документооборот системы Tax Free

Документ (чек) для компенсации НДС иностранными гражданами (система Tax Free) можно оформлять в электронной форме. Электронный документооборот утвердит Федеральная таможенная служба. Данные изменения вступят в силу с 01.01.2021 года.

Новые реквизиты счет-фактуры

С 01.07.2021 года вступают поправки, регулирующие систему прослеживаемости импортных товаров. Эта система создается для подтверждение законности оборота товаров в ЕАЭС, предотвращение ввоза на территорию РФ контрафактной продукции, повышение конкурентоспособности отечественных товаров, сокращение серого импорта.

Правительство РФ будет устанавливать перечень товаров, реализация которых попадет под систему прослеживания. Также будет разработан порядок предоставления сведений в налоговую инспекцию.

При реализации прослеживаемых товаров необходимо будет выставлять счета-фактуры, в том числе корректировочные, в электронной форме.

Для этого в форму счета-фактуры добавят новые реквизиты:

При этом отсутствие (неуказание) этих реквизитов в счете-фактуре не повлечет отказа в вычете НДС у покупателя.

Новая форма декларации по НДС

Ее уже нужно будет сдать за 4 квартал 2020 года. В декларацию по НДС внесены следующие изменения:

Новые формы реестров таможенных деклараций

Реестры таможенных деклараций предоставляются в налоговые органы для подтверждения права на применение ставки НДС в размере 0% при совершении экспортных отгрузок.

Подробности об изменениях по НДС в следующем году можно послушать на семинаре Контур Школы «НДС — 2021. Актуальные вопросы. Изменения»

Обучение для бухгалтеров

В Школе. Контур вы найдете актуальные вебинары, видео-конференции, полезные статьи и многое другое

«Отстрелявшись» за второй квартал, бухгалтеры дружно вздохнули и приступили к решению проблем нового — третьего квартала. Напомним, что изменения довольно существенные и касаются всех плательщиков НДС и не только их.

Для новичков кратко напомним, что декларация по НДС сдается ежеквартально до 25 числа месяца, следующего за отчетным. За 3 квартал сдать отчет нужно до 25 октября (понедельник — смотрите не тяните до последнего).

Наверняка вы о нем уже слышали, но, как оказалось, не все разработчики и сисадмины вовремя позаботились об обновлении программ, хотя их сложно винить — изменения происходят порой слишком стремительно. Поэтому некоторые организации сначала выставляли счет-фактуры «по-старому», а потом после обновления рассылали клиентам обновленные документы.

В новом счет-фактуре самые главные новшества для тех кто имеет дело с прослеживаемостью.

Эти графы не заполняют, если в документе нет отслеживаемых товаров. В целом для тех, кто не торгует этими товарами, изменения не существенные.

Разобраться попадают ли ваши товары под прослеживаемость — можно с помощью сервиса от ФНС — по коду ТН ВЭД, ОКПД 2, номеру декларации, также можно посмотреть полный перечень.

Подробнее о прослеживаемости товаров

Новая декларация по НДС

Т. к. заполнение счет-фактуры, книги покупок и продаж соответственно изменились, то поменялась и сама декларация.

Изменились следующие разделы:

Например, в раздел 8 добавили строки с реквизитами декларации, единицы измерения товара, его количества — конечно по тем товарам, которые подпадают под прослеживаемость.

Проведены и некоторые технические изменения, например, сменились штрихкоды.

Вам не придется следить за изменением отчетности, если вы работаете с Онлайн-Спринтер. Всегда актуальные формы, формирование и проверка деклараций и расчетов как на арифметические ошибки, так и по контрольным соотношениям.

30 дней тест-драйва электронной отчетности бесплатно

Основания для отказа в принятии декларации по НДС

Изменения коснулись не только форм, связанных с НДС, но самого Налогового кодекса.

С 1 июля вступили в силу два пункта статьи 80 НК РФ — п. 4.1 и п. 4.2. В них указаны обстоятельства, при которых декларация (или расчет) будут считаться не представленными (т. е. не сданными).

Это то, что касается пункта 4.1. Следующий пункт 4.2. устанавливает, что ФНС обязана в течение пяти дней со дня, как было установлено одно из указанных обстоятельств, уведомить налогоплательщика о том, что декларацию не принята. Исключение — когда была внесена запись о прекращении деятельности организации. В этом случае компания не извещается (что логично, ведь вместе с организацией перестал существовать и ее юридический адрес).

Думаете проверять нужно только контрагентов? Ошибаетесь, своя компания тоже нуждается в регулярной проверке. Узнайте оперативно о внесении сведений о недостоверности, дисквалификации руководителя и другие важные данные. Такском-Досье— это полный отчет о компании, ее руководителе и участниках, подсказки, аналитика, финансовая отчетность.

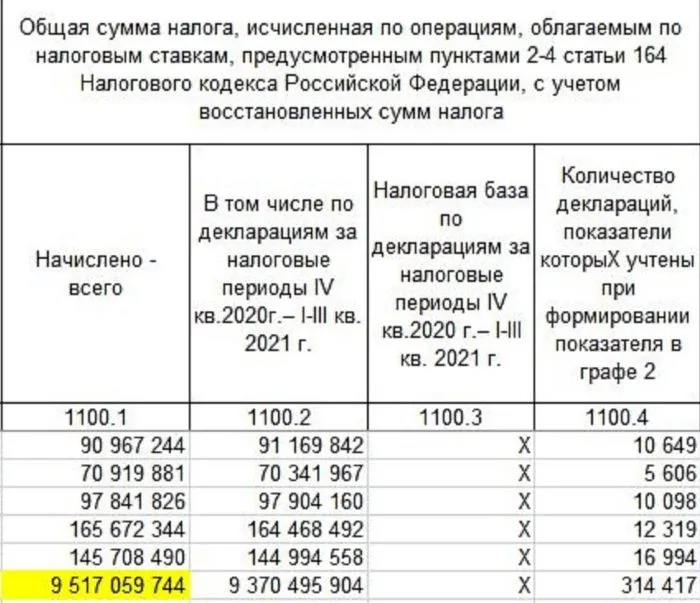

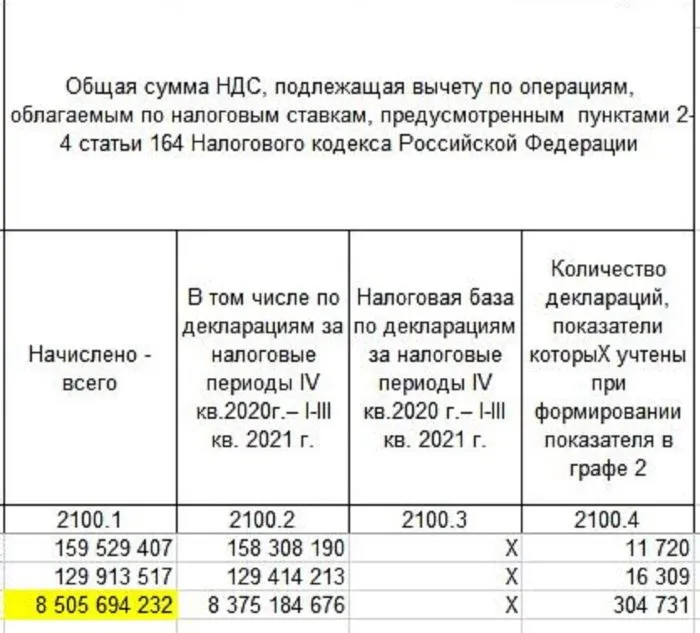

Безопасная доля вычетов

Этот показатель интересует ФНС не в последнюю очередь. Его расчет очень прост:

Доля вычетов = Вычеты / Начисленный НДС * 100%

Например. Н ДС по реализации (исходящий) у вас 1 млн рублей, а входящий НДС, который можно принять к вычету 850 000 рублей. Тогда доля вычетов составит:

850 000 / 1 000 000 * 100% = 85%

85% — высокая доля вычетов, налоговики могут заинтересоваться — почему у вас такой большой входящий НДС, не прокручиваете ли вы схемы для занижения налоговой базы.

Теперь делим данные графы 2100.1 на данные из графы 1100.1 и умножаем на 100.

Получилось 89% с небольшим хвостиком. Такой размер вычетов безопасен для Москвы.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Постановлением КС от 19.12.2019 № 41-П в пп. 15 п. 2 ст. 146 НК РФ устранена неопределенность в вопросе налогообложения продаваемых несостоятельными компаниями любых своих активов, будь то конкурсная масса или услуги и товары, произведенные после признания банкротом.

Это правило действует с 1 января 2021 года: НДС организация-банкрот не начисляет при реализации собственного имущества, оказываемых услуг и производимых товаров. Напомним, что не облагается НДС имущество банкрота, а также об особенностях оформления и учета его продажи.

Реализация имущества банкротов

Итак, с 01.01.2021 реализация имущества банкротов, точнее всех видов активов, не облагается НДС. Суммы налога по закупленным несостоятельной фирмой товарам/услугам с 01.01.2021 учитываются в их цене (п. 2 ст. 170 НК РФ). На этом основании в периоде зарегистрированного банкротства такая компания не должна выставлять по отгрузкам счета-фактуры с вычлененным в них НДС (подп. 1 п. 3 ст. 169 НК), поскольку именно этот документ является дает право покупателю на заявление вычета НДС по приобретенным товарам. Т. е. при реализации любого имущества предприятия-банкрота:

Если банкрот оформит счет-фактуру с выделенным НДС, покупатель не сможет заявить налог к вычету.

НДС банкротов с 2021 года

Следствием освобождения от налогообложения реализуемых активов компаний-должников является то, что банкроты НДС, уплаченный поставщикам сырья и услуг, не вправе принимать к вычету. Если же суммы входного НДС по материалам, закупленным до 2021 года производителем-банкротом были приняты к вычету, а это сырье использовано в производстве продуктов, реализуемых в 2021, то он обязан восстановить эти суммы (пп. 2 п. 3 ст. 170 НК РФ).

Напомним, как отражается в учете восстановление НДС банкротами на примере:

Пример

Предприятие, несостоятельность которого зарегистрирована и назначено конкурсное производство, продолжает обычную деятельность – выпускает и реализует свою продукцию. В 1 квартале 2021 фирмой произведено и реализовано покупателю продукции на 2 000 000 руб. Согласно законодательству, НДС учтен продавцом в цене товара и в договоре поставки не фигурирует. Не оформляется на отгрузку и счет-фактура.

Однако, поскольку для производства продукции использовалось сырье, закупленное в ноябре 2020 (его стоимость с учетом НДС составляла 600 000 руб.), а НДС, уплаченный поставщику этого сырья возмещен из бюджета, то банкроту необходимо восстановить сумму налога (600 000 * 20 / 120 = 100 000 руб.). Так как необлагаемые операции компания осуществила в 1 квартале 2021, то и восстановить НДС в сумме 100 000 руб. ( Д/т 19 К/т 68) ей следует в этом же периоде.

Восстановление НДС при реализации имущества банкрота осуществляется в соответствии с п. 3 ст. 170 НК РФ: продавец регистрирует в книге продаж счета-фактуры, на основании которых НДС ранее был принят к вычету с отражением суммы налога, подлежащего восстановлению. В декларации по НДС суммы восстанавливаемого налога фиксируются в строке 080 раздела 3. Уплачивается налог в обычном порядке – равными частями на протяжении трех следующих за окончанием квартала месяцев.

Утрата права освобождения от НДС предприятия-банкрота

Минфином в письме от 23.04.2021 № 03-07-11/31157 разъяснены обстоятельства, когда фирма-банкрот теряет право на освобождение от НДС.

Действующее законодательство (п. 1 ст. 150 закона № 127-ФЗ от 26.10.2002) разрешает должникам и его кредиторам заключать мировые соглашения (МС) на любой стадии арбитражного рассмотрения дела о банкротстве. И если МС утверждено, арбитражный суд выносит определение, указывающее на прекращение производства по делу о банкротстве. В ситуациях, когда МС заключается в процессе конкурсного производства, определением об утверждении МС указывается, что решение о признании должника банкротом и об открытии конкурсного производства не подлежит исполнению.

С момента вступления подобного определения арбитражного суда в силу предприятия (теперь уже бывшего банкрота) пропадают основания применять освобождение от НДС.

Учитывая эти обстоятельства, вернемся к примеру:

Допустим, что, реализовав в 1 квартале продукцию, компания погасила часть долгов кредиторам, арбитражным судом было утверждено МС и вынесено решение, что с 01.04.2021 признание должника банкротом и открытие конкурсного производства не подлежит исполнению. Т.е. с начала 2-го квартала предприятие теряет право на освобождение от НДС и приобретает обязанности плательщика налога.

При этом выпуск и реализация продукции осуществляются в обычном порядке. К примеру, в апреле 2021 выпущено и продано продукции на 1 200 000 руб. с учетом НДС. При отгрузке покупателю оформлены все необходимые документы, в том числе счет-фактура с выделением в ней суммы налога. Если продукция изготавливалась из сырья, со стоимости которого НДС был продавцу возмещен, то восстанавливать налог предприятию не придется – при реализации продукции его уплатит в бюджет покупатель. Если продукция выпущена из сырья, со стоимости которого вычет продавцом не заявлялся, то он вправе будет заявить о нем.

Вопрос: Об НДФЛ и НДС при продаже физлицом нежилого помещения в составе МКД, которое передавалось в безвозмездное пользование третьим лицам.

Ответ: Департамент налоговой политики рассмотрел обращение от 08.10.2021 по вопросам налогообложения и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

На основании пункта 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц (далее — НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Согласно пункту 17.1 статьи 217 и пункту 2 статьи 217.1 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе, при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Вместе с тем абзацем четвертым пункта 17.1 статьи 217 Кодекса установлено, что положения указанного пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества (за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или доли (долей) в них, а также транспортных средств), непосредственно используемого в предпринимательской деятельности.

Учитывая изложенное, для подготовки ответа по вопросу о налогообложении налогом на доходы физических лиц доходов от продажи принадлежащего физическому лицу нежилого помещения, которое передавалось в безвозмездное пользование третьим лицам, необходим анализ использования указанного имущества такими лицами.

Также разъясняем, что в соответствии с подпунктом 1 пункта 1 статьи 146 главы 21 «Налог на добавленную стоимость» Кодекса объектом налогообложения налогом на добавленную стоимость (далее — НДС) признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

В соответствии с пунктом 1 статьи 143 Кодекса налогоплательщиками НДС признаются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Таким образом, при реализации физическим лицом, не признаваемым налогоплательщиком НДС и не зарегистрированным в качестве индивидуального предпринимателя, нежилых помещений, входящих в состав многоквартирного жилого дома, НДС не исчисляется, поскольку на основании вышеуказанной статьи 143 Кодекса физические лица при реализации товаров (работ, услуг) в рамках непредпринимательской деятельности налогоплательщиками НДС не признаются.

Одновременно сообщаем, что согласно статье 23 Гражданского кодекса Российской Федерации (далее — ГК РФ) гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, за исключением случаев, предусмотренных абзацем вторым пункта 1 указанной статьи.

Признаки, при наличии которых деятельность признается предпринимательской, определены статьей 2 ГК РФ.

В тексте документа, видимо, допущена опечатка: имеется в виду пункт 1 статьи 2 ГК РФ, а не пункт 2.

В соответствии с пунктом 2 статьи 2 ГК РФ предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Вместе с тем обращаем внимание, что на основании пункта 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 14.09.2018 N 194н, в Министерстве финансов Российской Федерации, если законодательством Российской Федерации не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций (в том числе в части оценки деятельности конкретного физического лица с точки зрения возможности ее признания (непризнания) в целях ГК РФ предпринимательской деятельностью).

Заместитель директора Департамента